El novedoso mecanismo financiero denominado «securitización de activos creditorios», objeto de este trabajo de investigación, comenzó a tomar impulso en Argentina alrededor de 1995, año en el cual se sancionaron importantes herramientas jurídicas necesarias para su correcto funcionamiento, entre ellas la adecuación del Fideicomiso para ser utilizado como vehículo de la operatoria. En el mundo, la securitización comienza a ser utilizada en la década de los 70, siendo Estados Unidos el país que más la ha aplicado y desarrollado.

La «titulización de activos creditorios», otro nombre con que se conoce el mecanismo, es un valioso instrumento para obtener financiamiento a largo plazo para el sistema de banca comercial. Cumple el papel fundamental de ser la herramienta idónea para encontrarle solución económica a una de las principales fallas del mercado financiero tradicional –la falta de cumplimiento de la ley del equilibrio de los plazos-.

Su utilización generalizada va a producir (y, de hecho, está produciendo) un cambio muy profundo en el funcionamiento de la banca local, donde los ahorros a largo plazo provenientes del mercado de capitales van a llegar a los deudores a esos plazos (por ejemplo al demandante de fondos para comprar una casa o un auto) evitando pasar por el circuito de intermediación bancaria tradicional, que entre otras cosas encarece el costo de dichos tipos de créditos.

En el trabajo se hace especial hincapié en los aspectos financieros y económicos del mecanismo, en las herramientas jurídicas que el derecho argentino ha desarrollado recientemente en la materia y en el trato impositivo que Argentina le da al tema. Se analiza brevemente también la experiencia mundial en la materia, poniendo principal énfasis en lo que ha venido sucediendo en Estados Unidos. También se aportan datos sobre el movimiento de la securitización en la Argentina y se analiza en detalle la experiencia vivida en el tema por parte de una importante empresa mendocina.

Deseo agradecer la importante colaboración prestada por el director de este trabajo de investigación Lic. Enrique Zabos, a través de su valioso aporte en lo que respecta a la clarificación de algunos conceptos relacionados con el derecho comercial y bursátil. También debo mencionar la importante ayuda prestada por Cr. Mario Yañez, gerente administrativo de la firma Luján Williams quien, en nombre de la empresa, aportó todos los datos necesarios para hacer posible que un punto de este trabajo de investigación pueda desarrollar en detalle la operatoria de securitización que sigue adelante la empresa.

- Aspectos teóricos

A- La securitización como técnica financiera

Concepto

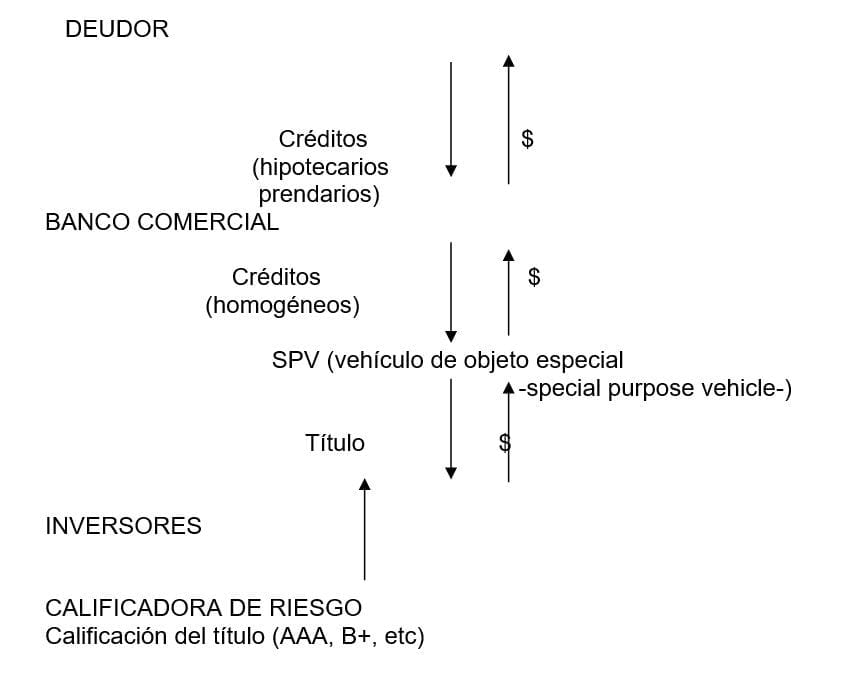

La titulización de activos creditorios (en inglés securitización) consiste en la transformación de préstamos otorgados por una entidad financiera en títulos valores ofertados entre el público inversor.

Este método le sirve a la entidad financiera como medio de obtención de fondos para el otorgamiento de nuevos créditos. Generalmente, este tipo de instrumentación de créditos surge de quienes tienen en su activo una importante cartera de derechos susceptibles de cobro (créditos), instrumentados bajo condiciones homogéneas (similares tasas, plazos, etc.), tales como créditos hipotecarios, prendarios, o cupones de tarjetas de crédito.

Esquema gráfico de la operatoria

Esquema gráfico de la operatoria

Partes actuantes en la securitización

Las partes actuantes en el proceso de la titulización de créditos son:

- El Originante: es una entidad que posee créditos otorgados (ya sean hipotecarios u otros de los arriba nombrados), los cuales, en cada caso, deben ser homogéneos respecto a sus condiciones, es decir, tener similares condiciones en cuanto a tasas, vencimientos parciales, riesgo y plazos; el originante seleccionará la cartera a ser securitizada.

- El vehículo: es la figura jurídica a la cual el originante le transferirá la cartera a securitizar, para que éste la distribuya con sus esfuerzos o a través de un underwriter[1]. El vehículo puede ser una sociedad de objeto único (sería el fiduciario en las operaciones de fideicomiso financiero) establecida en condiciones especiales a los efectos de que los activos transferidos solo asuman el riesgo de su propio cobro y no el del vehículo y/o sus directores o una sociedad gerente de un fondo común de inversión cerrado de crédito. [2]

- El inversor: puede ser individual o institucional, y es quien tomará los títulos valores emitidos por el vehículo. Generalmente la colocación de los mismos se dirige hacia dos sectores del mercado:

- A través de las sociedades de objeto especial (por ejemplo un fideicomiso financiero) se ofertan obligaciones negociables que en general son tomadas por inversores institucionales (AFJP, Cías. de seguros, entidades financieras, entre otras).

- A través de los Fondos Comunes de Inversión Cerrados de Crédito (FCCC) se colocan cuotapartes que son captadas en su gran mayoría por inversores individuales (pequeños y medianos ahorristas).

Adicionalmente a estos tres actores, en el proceso de securitización aparecen otras sociedades:

- El administrador de la cartera: puede ser el originante, que a pesar de haber transferido su cartera de créditos, continúa administrándolos por lo cual puede percibir una comisión; a su vez el administrador puede ser un tercero diferente del originante.

- El depositario [3]: generalmente esta figura coincide con el originante, sobre todo, cuando éste es una entidad financiera, pero también se pueden depositar los instrumentos en un tercero, por lo cual éste percibirá una comisión.

- La sociedad calificadora de riesgo: es una sociedad ajena a las partes, creada con el fin de calificar el riesgo de las carteras homogéneas de créditos que respaldan las colocaciones de ON (obligaciones negociables) o cuotapartes. El output (o salida) de esta entidad es una nota o calificación que indica el riesgo que, a juicio de ella, tiene el título evaluado.

El riesgo para el inversor está dado por la posibilidad del no cobro en tiempo y forma de lo pactado con respecto a la amortización de capital e intereses correspondientes a los títulos o cuotapartes, respaldados por créditos hipotecarios, en los que él invierte. La calificadora de riesgo evalúa:

- El conjunto de activos (características intrínsecas).

- Las mejoras crediticias (“credit enhancements”).

Cuando hacemos referencia a las “características intrínsecas” la calificadora analiza las garantías que tiene el título o la cuotaparte, según sea el caso. Si son letras hipotecarias, las garantías son las hipotecas.

Cuando nos referimos a las «mejoras crediticias» del título, estamos hablando de ciertos mecanismos creados con el fin de disminuir el riesgo de incobrabilidad de los inversores que van más allá de la garantía real de los créditos, por ejemplo a través de estructuras de subordinación de deuda, fondos de reserva, garantías especiales, etc.

- El garante: debe cubrir el riesgo del cumplimiento del cobro de los activos securitizados, generalmente es una compañía de seguros, o también puede ser otra entidad financiera.

Estructuras de securitización más conocidas [4]

En los mercados más avanzados en el proceso de securitización de activos se han diferenciado tres tipos de estructuras básicas en su implementación:

- Pass-Through: en esta modalidad el originante transfiere su cartera homogénea a securitizar al vehículo (fiduciario o fondo común de inversión cerrado de créditos), quien emite contra esa cartera títulos valores (fiduciario) o cuotapartes (fondos comunes cerrados de créditos) y cuyo pago estará ligado al flujo de fondos emergentes de dichos activos. En esta modalidad la cartera a securitizar “sale” del activo del originante.

- ABB (Asset Backed Bonds): es una emisión de títulos garantizados, donde la cartera securitizada “no sale” del activo originante, sino que éstos garantizan el pago de títulos valores emitidos por el propio originante, con lo cual los activos emitidos se encuentran sobregarantizados.

- Pay-Through: es una combinación de las operatorias anteriores, donde los activos se afectan al pago de los intereses y amortizaciones de la emisión (característica de la modalidad pass-through) pero la cartera a securitizar “no sale” del activo del originante (característica de la modalidad ABB).

Una manera sencilla de entender el funcionamiento de estas tres modalidades es a través del siguiente ejemplo. Éste consiste en el análisis del estado de situación patrimonial de una entidad financiera minorista en dos momentos determinados:

- Antes de securitizar una cartera de créditos de hipotecarios (momento uno).

- Después de realizada la emisión de títulos vía securitización (momento dos). [5]

- Pass Through

Situacion Inicial De La Entidad Financiera

A P

Reservas 50 Depósitos 150

Créditos 100

Activo 100 P.Neto 100

Fijo.(A.F.) (P.N) (inmuebles y otros)

TOTAL 250 TOTAL 250

SITUACIÓN DE LA MISMA ENTIDAD FINANCIERA

DESPUÉS DE SECURITIZAR

A P

Reservas 50 Depósitos 150

Efectivo 100

A.F. 100 P.N. 100

TOTAL 250 TOTAL 250

En esta alternativa vemos como “salen” del activo del banco originante sus créditos titulizados. En su activo, luego de securitizar su cartera de créditos hipotecarios, tiene fondos líquidos, disponibles para ser transformados en nuevos créditos, en vez tener créditos con vencimiento a mediano y largo plazo (como eran los créditos hipotecarios). Los créditos pasan a propiedad de un vehículo (por ejemplo un fiduciario), que va aplicando el flujo de fondos de los mismos a la amortización de los títulos que este mismo vehículo coloca en el mercado de capitales.

- B.B. (bonos respaldados por activos)

Situación Inicial De La Entidad Financiera

A P

Reservas 50 Depósitos 150

Créditos 100

A.F. 100 P.N. 100

TOTAL 250 TOTAL 250

SITUACIÓN DE LA MISMA ENTIDAD FINANCIERA

DESPUÉS DE SECURITIZAR

A P

Reservas 50 Depósitos 150

Créditos 100 Deuda 100

Efectivo 100 (ABB)

A.F. 100 P.N. 100

TOTAL 350 TOTAL 350

Aquí vemos que los créditos “no salen” del activo del banco originante, sino que constituyen el respaldo de los títulos (ABB) colocados en el mercado de capitales. Los créditos solo garantizan los ABB emitidos, su flujo de fondos no se destina necesariamente a la amortización de los mismos.

- Pay Through:

SITUACIÓN INICIAL DE LA ENTIDAD FINANCIERA

A P

Reservas 50 Depósitos 150

Créditos 100

A.F. 100 P.N. 100

TOTAL 250 TOTAL 250

SITUACIÓN DE LA MISMA ENTIDAD FINANCIERA DESPUÉS DE SECURITIZAR

A P

Reservas 50 Depósitos 150

Créditos 100 Deuda 100

Efectivo 100 (Pay T.S.)

A.F. 100 P.N. 100

TOTAL 350 TOTAL 350

En este método, los créditos de la entidad originante tampoco “salen” del activo, pero a medida que se van cobrando, los fondos obtenidos se destinan a la amortización de los títulos emitidos (Pay Through Securities).

El método de securitización más utilizado por parte de las entidades financieras que actúan como originantes, es el Pass-Through. Al ir convirtiendo en nuevos créditos los fondos frescos captados al securitizar una cartera crediticia inicial, y luego ser éstos también securitizados, la entidad va armando una cadena de financiamiento a través del mercado de capitales que le permite aumentar su capacidad prestable. Esta situación no ocurre con las otras dos modalidades, que más bien se asemejan a un simple endeudamiento con garantía real.

B. Implicancias Económicas de la securitización

- Eliminación del riesgo de descalce

Otro objetivo perseguido generalmente por las entidades securitizantes es el de adecuar sus balances, es decir, buscar la correspondencia (calce) entre los plazos de sus pasivos (depósitos bancarios) y los de sus activos (créditos). Dicho de otro modo, no es posible financiar créditos hipotecarios a 20 años con fondos obtenidos de plazos fijos a 6 meses.

La securitización, permitiendo que los ahorros a largo plazo lleguen directamente a los demandantes de créditos a esos plazos, con una notable disminución de la intermediación bancaria, permite un funcionamiento más ágil de los mercados financieros y de capitales.

Por lo tanto, una solución de fondo que la titulización otorga al sistema financiero es la de facilitar el cumplimiento de una ley histórica de los bancos: la del equilibrio de los plazos.

Podemos citar como ejemplo al sistema financiero de Estados Unidos en su segmento de créditos hipotecarios. En este sector la financiación habitual para vivienda propia, sea en propiedad horizontal o no, nueva o usada, es de hasta el 90% del valor del bien, con un plazo de 30 años y con una tasa de entre 4 y 8% anual. ¿Cómo se logra esto, si el sistema financiero norteamericano se maneja con el grueso de los depósitos en el sistema a la vista? El sistema de titulización de hipotecas es la respuesta.

- Transferencia parcial del riesgo de incobrabilidad al mercado de capitales

Si el banco originante de los créditos securitizados no se obliga a garantizar el efectivo cumplimiento de los pagos de los servicios del bono, el BCRA no obliga a previsionar dichos créditos securitizados y por lo tanto los riesgos de cobrabilidad se trasladan a los inversores del bono securitizado.

Hoy en día, son muy utilizados en los procesos de securitización las emisiones de títulos bajo estructuras subordinadas, donde el peso del riesgo de incobrabilidad de la cartera se carga en una de las clases del título, la cual paga una renta más alta por el hecho de soportar dicho riesgo. De esta forma las entidades originantes de la acreencia evitan tener que garantizar por ellas mismas el cumplimiento de los servicios del bono.

Pero hay que destacar que, teniendo en cuenta esto último, el traspaso del riesgo de incobrabilidad al mercado de capitales sería parcial, dada esa mayor renta que se debe ofrecer a los inversores en la clase más riesgosa del título, que implica mayores costos para el que emite.

En conclusión, para saber en cuánto se beneficia la entidad securitizante en materia de traspaso de riesgo, hay que comparar el beneficio que ella obtiene por poder desprevisionar versus el costo en el que incurre al pagar tasas más altas en la clase más riesgosa del título emitido, a causa de no haber garantizado por sí misma la emisión.

- Disminución del costo de financiamiento para la banca minorista[6]

Si partimos de la base de que el costo de obtención de fondos es directamente proporcional a la calificación de riesgo de la empresa deudora, es lógico concluir que, a una mejor calificación de riesgo, le debería seguir una mejor tasa de financiación.

En el caso de deuda común (por ejemplo, emisión de obligaciones negociables no securitizadas), se califica no solo la capacidad de repago de los títulos, sino también el riesgo comercial de la empresa emisora. En cambio, en el caso de títulos valores respaldados por activos segregados del patrimonio de la empresa (asset backed securities -ABS-), solo se califica la capacidad de repago de los títulos y su garantía, pero no el riesgo comercial de la empresa.

Por lo tanto es posible financiarse a tasas más bajas vía securitización [7] que vía otras alternativas.

Ello fue precisamente lo que ocurrió en Estados Unidos con las emisiones de ABS que realizaron en 1985 Sperry Lease Finance Corporation (hoy Unisys) y en 1987 el Bank of America, las cuales recibieron una calificación triple A, superior a la que tenían sus emisores.

- Mejora el resultado de la entidad originante

El banco, en la alternativa de securitización Pass Through, al transferir sus créditos al vehículo, realiza una ganancia en el caso de que la renta que paguen los títulos emitidos sea menor que el interés pactado en los créditos originales. Esta ganancia mejora el resultado de la empresa.

- Disminución del costo del crédito en la economía

Dijimos que la securitización permite que los ahorros a largo plazo existentes en el mercado de capitales de una economía estén disponibles para financiar a los tomadores de fondos a esos plazos. A causa de esto se produce un aumento en la oferta de fondos para estos fines que trae aparejado una disminución de su costo (la tasa de interés activa).

- Cambio de rol de la banca comercial tradicional

Poco a poco, a través de la titulización, el negocio de la banca comercial va a ir cambiando en nuestro país, de hecho ya está cambiando luego de cuatro años de vida. La securitización hace que los bancos comerciales se dediquen a lo que verdaderamente pueden hacer, dar créditos a corto plazo (para consumo, capital de trabajo y similares) dada su estructura de activos a corto plazo (depósitos a la vista, en plazos fijos menores al año y en cajas de ahorro). El crédito a mediano y largo plazo, como el hipotecario o el prendario, debe ser financiado con ahorros a esos plazos, que en poca cantidad pasan por los bancos comerciales. A estos fondos los encontramos en el mercado de capitales y, eso es lo que permite la securitización, que los fondos del mercado de capitales estén disponibles para estos tipos de créditos. Los bancos comerciales, en este nuevo proceso, son utilizados solamente para algo que, dada su estructura comercial, pueden hacer muy bien: administrar los créditos (cobranzas, ejecuciones por mora, etc), cobrando por ello una comisión. Este va a ser su nuevo rol en el sistema financiero.

- Principales herramientas jurídicas que sostienen el mecanismo.

A continuación haremos una pequeña reseña de las dos principales herramientas que la legislación argentina ha diseñado con el fin de sostener el mecanismo de securitización de activos creditorios:

– La ley nacional N°24.441/95 [8].

– La resolución N°290 de la CNV [9].

Los aspectos de la ley N°24.441/95 que serán analizados son los que se refieren específicamente al régimen de titulización, ellos son: la regulación del Fideicomiso Financiero, las nuevas disposiciones en materia de cesión de créditos, la habilitación legal para la circulación de las letras hipotecarias, la creación de un régimen legal de ejecución hipotecaria extrajudicial que brinda más rapidez al proceso de desalojo de deudores por créditos hipotecarios o prendarios, la creación del Fondo Común Inmobiliario [10] y el régimen impositivo que se pretende dar a la operatoria.

Por su parte, la resolución N° 290 de la Comisión Nacional de Valores (en adelante CNV) aborda, desde un punto de vista reglamentario, tanto el tema del Fideicomiso Financiero como el de los Fondos Comunes Cerrados de Créditos. En su capítulo X, punto 3.1.3 le da operatividad jurídica a los Fondos Comunes Cerrados de Crédito (FCCC), que es un tipo de Fondo Común de Inversión especialmente diseñado para ser vehículo de esta operatoria. En su capítulo XI, reglamenta la actividad de los Fideicomisos Financieros

- Fideicomiso en general y Fideicomiso Financiero en particular

Era ampliamente reconocida, tanto desde el punto de vista de la doctrina jurídica como desde el de los operadores económicos, la necesidad de realizar una amplia reglamentación del Código Civil en lo referente a Fideicomisos, institución escasamente desarrollada en nuestro país. La figura del fideicomiso ya estaba en la legislación, pero en forma imperfecta. Este déficit fue cubierto por la ley N° 24.441 que regula en su Título I el contrato de Fideicomiso en general y, bajo tal marco, en sus artículos 19 y siguientes, trata del Fideicomiso Financiero en particular. Asimismo, y en virtud de las propiedades reglamentarias a ella conferidas, la CNV sancionó la Resolución General Nº 290, que contiene diversas disposiciones regulatorias del mencionado instituto.

El Fideicomiso Financiero se distingue por la calidad particular de los dos sujetos del negocio: el fiduciario, que debe ser una sociedad expresamente autorizada, y el beneficiario, que estará constituido por los titulares de certificados de participación (los inversores en los títulos colocados en el mercado de capitales). De modo que el patrimonio fideicomitido sirve de garantía a la emisión de títulos valores a ser colocados por oferta pública.

Se comentan sintéticamente a continuación los aspectos más importantes del régimen jurídico vigente en materia de Fideicomisos en general y de Fideicomisos Financieros en particular contenidos en la Ley Nacional Nº 24.441 y en la Resolución General nº 290 de la CNV.

- Fideicomiso en general

a1. Fiduciario

Como fiduciario puede actuar cualquier persona física o jurídica, siendo la capacidad para contratar el único requisito que recaería en cabeza del fiduciario. Esta situación se da siempre y cuando no se ofrezca al público para prestar sus servicios como fiduciario.

En caso de ofrecerse al público para actuar como fiduciarios, solo pueden hacerlo las entidades financieras autorizadas a funcionar como tales (sujetas a las disposiciones de la ley respectiva) y las personas jurídicas que autorice la CNV.

Debe rendir cuentas con periodicidad no mayor a un año.

Salvo estipulación en contrario, el fiduciario tiene derecho al reembolso de los gastos y a una retribución por su función.

Cesa como fiduciario por:

- Remoción judicial por incumplimiento de sus obligaciones, a instancia del fiduciante o a pedido del beneficiario,

- Por disolución,

- Por quiebra o liquidación,

- Por renuncia (si en el contrato se hubiese autorizado expresamente esta causa).

Producida una causa de cesación, el fiduciario es reemplazado por el sustituto designado en el contrato o de acuerdo al procedimiento previsto por el mismo. Si no hay sustituto, o éste no lo acepta, el juez designa el fiduciario sustituto. Los bienes fideicomitidos son transmitidos al nuevo fiduciario.

a2. Efectos del fideicomiso

Tratándose de activos registrables (como son las prendas e hipotecas, entre otros), los registros correspondientes deben tomar razón de la transferencia fiduciaria de la propiedad a nombre del fiduciario.

Los bienes fideicomitidos[11] están exentos de la acción singular o colectiva de los acreedores del fiduciario. Tampoco pueden agredir los bienes fideicomitidos los acreedores del fiduciante, quedando a salvo la acción del fraude.[12] Los acreedores del beneficiario, en cambio, si pueden ejercer sus derechos sobre los frutos de los bienes fideicomitidos y subrogarse en sus derechos (reemplazar al titular en su derecho al cobro de la renta de los bonos).

La ley N° 24.441, en su artículo 16, establece que los bienes del fiduciario no responden por las obligaciones (deudas) contraídas en ejecución del fideicomiso, las que son sólo satisfechas con los bienes fideicomitidos, es éste un punto muy importante en lo que hace a la disminución del riesgo en el uso del mecanismo. Esto se corresponde con lo legislado por el artículo 14 de la misma norma, que estipula que los bienes fideicomitidos constituyen un patrimonio separado del patrimonio del fiduciante y del fiduciario, aislándolos de esta forma de las contingencias que puedan padecer ambos actores.

- Fideicomiso financiero[13]

b1. Fiduciario financiero

Los principales sujetos autorizados por la CNV para actuar como fiduciarios financieros son los siguientes:

- Entidades financieras autorizadas a actuar como tales en los términos de la ley N°21.526[14], sus modificatorias y reglamentación.

- Cajas de valores autorizadas en los términos de la ley N°20.643[15] y su reglamentación.

- Sociedades anónimas constituidas en el país y sociedades extranjeras que acrediten el establecimiento de una sucursal, asiento u otra especie de representación suficiente -a criterio de la comisión- en el país, que soliciten su inscripción en el Registro de Fiduciarios Financieros[16].

La legislación vigente ha determinado también los dos tipos de títulos que pueden ser emitidos por un Fideicomiso Financiero: certificados de participación y títulos de deuda.

Solamente el fiduciario puede emitir certificados de participación. Los títulos de deuda pueden ser emitidos por el fiduciario o por un tercero (por ejemplo el fiduciante)[17].

El fiduciario financiero debe presentar ante la CNV en forma trimestral, por cada fideicomiso, un estado de activos netos o de situación patrimonial, acompañado de un estado de cambios en los activos netos o en la situación patrimonial por el período cubierto por el estado contable. La información debe ser auditada por contador público independiente.

b2. Certificados de participación y títulos de deuda

Tanto los certificados de participación como los títulos de deuda son considerados títulos valores y pueden ser objetos de oferta pública. El hecho de que sean canalizados de esta manera y no a través de una simple colocación privada les trae importantes beneficios impositivos.

Aunque la Ley N° 24.441 estableció varias alternativas para la circulación de ambos tipos de bonos (dice la ley que pueden ser cartulares -al portador, nominativos endosables o no endosables- o escriturales[18]), la Ley N° 24.587[19] actualmente vigente establece que los títulos valores emitidos en el país deben ser nominativos no endosables.

Pueden emitirse también certificados globales de los certificados de participación, para su inscripción en regímenes de deposito colectivo (cajas de valores), considerándose a tal fin definitivos, negociables y transferibles

Pueden emitirse diversas clases de certificados de participación con derechos diferentes, pero cada clase debe otorgar los mismos derechos. La emisión puede dividirse en series[20].

Se puede optar por solicitar la autorización de oferta pública de:

- Una única emisión de títulos de deuda o de certificados de participación.

- Un programa global para la emisión de cualquiera de los dos tipos de títulos.

En la solicitud de autorización para un Programa Global, se debe especificar el monto máximo que se calcula emitir, con o sin la posibilidad de reemisiones, el cual va a ser alcanzado en varias series a lo largo de un cierto período de tiempo.

En el caso de solicitar autorización para ofertar públicamente una única emisión, se debe confeccionar un Prospecto explicativo de las características de la emisión. En éste deben detallarse, entre otros: cantidad y categorías de los títulos o certificados emitidos, derechos que otorgan, calificación de riesgo y régimen a aplicarse para la cobranza de créditos morosos.

En el caso de haberse solicitado autorización para la oferta pública de un programa global, debe confeccionarse un Prospecto Global. Éste debe contener una descripción de las características generales de los bienes que pueden ser afectados al repago de cada serie de certificados que se emitan bajo el marco de dicho programa. Y para cada tramo del programa debe confeccionarse un Suplemento al Prospecto Global, que debe contener la información antes enumerada para el caso de una única emisión y además una descripción particular de los bienes fideicomitidos afectados al repago de la deuda.

Mencionamos anteriormente que los certificados de participación tenían que ser emitidos por el fiduciario, pero los títulos de deuda podían ser emitidos, además del fiduciario, por un tercero (el fiduciante por ejemplo). En el caso particular en que los títulos de deuda fueran emitidos por el fiduciario, los bienes de éste no responderán por las obligaciones contraídas en la ejecución del fideicomiso, las que sólo serán satisfechas con los bienes fideicomitidos (igual que para los certificados de participación). Pero en el caso en que los títulos de deuda sean emitidos por el fiduciante (u otro tercero) las obligaciones contraídas en la ejecución del fideicomiso podrán ser satisfechas de la siguiente manera:

- Con la garantía especial constituída con los bienes fideicomitidos, sin perjuicio de que el emisor se obligue a responder con su patrimonio.

- Con los bienes fideicomitidos exclusivamente.

b3. Extinción del fideicomiso

El fideicomiso se extingue por:

- El cumplimiento del plazo o la condición a que se hubiere sometido o el vencimiento del plazo máximo legal.

- La revocación del fiduciante (si éste se hubiere reservado expresamente esa facultad).

- Cualquier otra causal prevista en el contrato (por ejemplo, la entrada en vigencia de algún impuesto, reglamento o ley que, a criterio del fiduciante, torne inconveniente la continuación del fideicomiso).

- Letras Hipotecarias

La ley N°24.441 autoriza la constitución de letras hipotecarias (Título III). Se trata de títulos valores que tienen incorporados un crédito con garantía hipotecaria. Se crean individualmente (como los cheques y pagarés), y no en serie como las acciones y las obligaciones negociables.

Con la finalidad de que las letras hipotecarias cumplan una función en el crecimiento del mercado de capitales, la titulización y el consecuente financiamiento de la actividad de la construcción y préstamo de largo plazo para la vivienda, se permite que los sujetos autorizados para hacer oferta pública como fiduciarios o a administrar fondos comunes de inversión, puedan emitir títulos de participación[21] que tengan como garantía letras hipotecarias o constituir fondos comunes con ellas, respectivamente.

La letra hipotecaria resulta también un instrumento relevante en cuanto a los objetivos de celeridad y reducción de costos que requieren las transacciones globales de conjuntos de hipotecas.

En resumen, la securitización de hipotecas mediante letras hipotecarias opera cuando el fiduciario adquiere la cartera de letras y, con ese respaldo, emite títulos de participación que coloca entre los inversionistas[22].

- Régimen especial de ejecución hipotecaria extrajudicial[23]

El régimen especial de ejecución de hipotecas (Título V) constituye uno de los capítulos esenciales de la ley N° 24.441. Tiene por finalidad agilizar las ejecuciones de aquellas hipotecas a partir de las cuales se hayan emitido títulos valores, hecho que se debería manifestar en una disminución de las tasas que pagan estos últimos.

Para obtener tal resultado la norma trae como solución la posibilidad de la venta privada de la cosa, que implica una reducida intervención judicial previa optativa destinada a la desocupación del inmueble hipotecado (debe ponderarse que la desocupación previa redunda necesariamente en la obtención de un mejor precio en la subasta).

El procedimiento prevé la intervención auxiliar del escribano, la venta por el martillero que designe el acreedor, la realización de adecuada publicidad y debida notificación al deudor y ocupantes.

A fin de balancear adecuadamente el procedimiento se incorporan los siguientes puntos:

- La solicitud de suspensión cautelar (suspensión preventiva) de la subasta por parte del deudor cuando se verifiquen supuestos de grave irregularidad en el trámite seguido por el acreedor.

- Impugnación a posteriori de la ejecución por: incumplimiento de las condiciones que habilitan el procedimiento extrajudicial, errores en la liquidación de la deuda e incumplimiento de los recaudos previstos para la venta (en cuyo caso el acreedor debe indemnizar los daños causados, sin perjuicio de las sanciones penales y administrativas de las que se hiciere pasible).

- Posibilidad del deudor de recuperar la propiedad con posterioridad a la subasta si paga al adquirente el precio obtenido en ella dentro de los 30 días.

- Si el precio obtenido en la subasta no alcanza para cancelar la totalidad de la acreencia hipotecaria, la liquidación del saldo remanente debe necesariamente ser aprobada en sede judicial con intervención del deudor, quien puede pedir la reducción equitativa del saldo cuando el precio obtenido en aquella fuere sustancialmente inferior al de plaza.

El procedimiento especial de ejecución extrajudicial de hipotecas que se propone guarda un adecuado equilibrio entre las partes, y representa tanto para deudores como para acreedores una contribución sustancial al desarrollo del préstamo y financiamiento de la vivienda, dado que reduce los riesgos y costos de ambas partes.

- Circular «A» 2.385 del BCRA: Contrato de mutuo estándar

En particular, a partir de la Convertibilidad se desarrolló una oferta muy vigorosa de créditos hipotecarios en la Argentina. Sin embargo, justamente por la falta de modelos de mutuos hipotecarios, cada institución financiera diseñó uno propio, adaptado de acuerdo a sus necesidades o sugerencias de abogados y escribanos. Esta situación implicaba mayores costos a la hora de transferir estos paquetes de hipotecas. Se gastaba mucho dinero en analizar hipoteca por hipoteca, dado el trabajo pormenorizado y adaptado que se debía realizar con cada una de ellas.

La Circular «A» 2.385 del BCRA, al establecer un modelo de mutuo hipotecario estándar, ayudó a sentar las bases técnicas para el desarrollo del mercado secundario de hipotecas, donde el mutuo hipotecario se convierte ahora en una suerte de commodity que, además de tener las condiciones legales para ser fácilmente cedido, no demanda un análisis pormenorizado de cada una de sus cláusulas.

- Cesión de créditos. Reforma.

La ley N° 24.441, en sus artículos 70, 71 y 72 establece que los créditos cedidos a los fines de securitización no necesitan de la previa notificación al deudor cedido. Esta situación le da celeridad al mecanismo. Antes era necesario que el deudor acepte que su crédito sea cedido a otro acreedor, hecho que hacía mucho más lento el proceso, sin tener además un fundamento racional -desde el punto de vista económico- que lo justifique.

- Fondos Comunes Cerrados de Crédito (F.C.C.C.)

Es el otro tipo de vehículo a través del cual se canalizan las operaciones de titulización de activos en nuestro país[24]. La legislación básica de este instituto se encuentra en el título VIII de la Ley N° 24.441 y en el capítulo X, punto 3.1.3 de la Resolución General N° 290 de la CNV.

- Introducción sobre Fondos Comunes de Inversión en general

Antes de analizar dichas normas, vamos a hacer una breve introducción sobre Fondos Comunes de Inversión en general.

a1. Fondo Común de Inversión: concepto

Es un patrimonio integrado mayormente con valores mobiliarios con cotización bursátil[25] perteneciente a un conjunto de personas, con condominio. Cada una de estas personas llamadas «cuotapartistas» resulta copropietaria de una parte indivisa de la cartera mobiliaria compartida. El mencionar «parte indivisa» significa que no se posee una parte en especial del conjunto sino un porcentaje del mismo. Esta forma de propiedad compartida es comparable con la que ejercen respecto de todas las partes comunes de un edificio de departamentos los propietarios del mismo.

Su cartera es administrada por una sociedad constituida exclusivamente para esta actividad, denominada «Sociedad Gerente». La custodia de los valores que componen el patrimonio del fondo se confía a una entidad financiera autorizada por el BCRA, denominada «Sociedad Depositaria».

Se crea dicho fondo mediante un contrato celebrado entre la Sociedad Gerente y el Depositario, aprobado por la CNV. Esta entidad también supervisa su actividad.

a2. Fondos comunes de inversión abiertos y cerrados

La diferencia principal entre ellos está dada por su duración. Los fondos abiertos no tienen fijado un momento predeterminado para finalizar sus operaciones, en cambio los fondos cerrados si tienen una fecha de finalización preestablecida que está de acuerdo con el plazo de duración de los créditos integrantes de su haber.

Otra diferencia está dada en que los fondos abiertos pueden emitir nuevas cuotapartes en cualquier momento, mientras que los fondos cerrados tienen un monto fijo de cuotapartes.

- Fondos comunes cerrados de crédito en particular

Hecha esta breve introducción, hacemos ahora un detalle de las principales normas sobre FCCC contenidas en el título VIII de la ley N° 24.441 y principalmente las contenidas en el capítulo X, punto 3.1.3 de la Resolución General N° 290.

b1. Haber del fondo[26]

El haber del fondo se constituye con conjuntos homogéneos o análogos de activos o derechos creditorios, con garantías o sin ella, transmitidos a título oneroso a favor del fondo.

El haber del fondo es indivisible y los activos o créditos que lo integran están totalmente afectados a:

- Los pagos correspondientes a las cuotapartes emitidas.

- Los pagos de gastos relativos a la gestión del fondo.

b2. Origen de los créditos que integran el haber del fondo

La integración (en forma total o parcial) del haber del fondo se realiza con créditos o activos transmitidos por la sociedad depositaria o gerente o por una persona física o jurídica que se halle vinculada a éstas en forma directa o indirecta. Por lo general los originantes son entidades financieras.

La razón de esta limitación tiene su origen en la intención de la CNV de darle cierto grado de credibilidad al proceso, incluyendo como titulares previos del activo crediticio a aquellos entes más especializados en el proceso de evaluación y otorgamiento de créditos (los bancos). Pero debemos notar que esta limitación no es tan importante, en el sentido de que es razonable suponer que dentro de las disposiciones antes mencionadas estaría comprendida también la cesión de créditos en los que la entidad financiera cedente no es originante, sino que los ha adquirido previamente a otra entidad (por ejemplo una empresa constructora) [27].

Las entidades financieras cedentes de los créditos que integran el haber del fondo sólo pueden otorgar garantías respecto de los mismos de acuerdo con las normas del BCRA.

b3. Cuotapartes

Pueden emitirse dos clases de cuotapartes:

- De condominio.

- De renta.

Las cuotapartes de condominio dan derecho a sus inversionistas a una participación proporcional en la distribución de los ingresos al fondo en concepto de amortizaciones de capital y pagos de intereses pactados en los créditos. Aquí, al no haber un patrón de pagos a seguir, se corre el riesgo de recibir ingresos en forma muy variable.

Las cuotapartes de renta, en cambio, se asemejan a un típico título de renta fija (tienen un patrón de pagos prefijado), siendo ésta su principal diferencia con las cuotaparte de condominio[28].

Las cuotapartes representativas del haber del fondo (en cualquiera de sus dos modalidades) deben poseer por lo menos dos calificaciones de riesgo emitidas por entidades calificadoras autorizadas.

b4. Prospecto

A los fines de realizar la colocación inicial de las cuotapartes, la sociedad gerente debe preparar y poner a disposición del público un prospecto de emisión. Este prospecto debe contener, entre los principales, los siguientes datos:

- Descripción de la sociedad gerente y de la sociedad depositaria.

- Descripción de las cuotapartes (categorías, valor nominal, etc.).

- Calificaciones de riesgo de sus cuotapartes y datos de las calificadoras que emitieron el informe.

- Datos sobre el haber del fondo (número de créditos, flujos de fondos esperados, etc.).

b5. Órganos de los Fondos Comunes Cerrados de Crédito

Los órganos integrantes de un Fondo Común Cerrado de Crédito son las denominadas sociedad gerente y sociedad depositaria. Sus funciones son:

q Sociedad Gerente

- Dirige y administra el fondo.

- Elabora el informe mensual sobre:

- Cobro de capital e intereses correspondiente a los créditos que integran el haber del fondo.

- Problemas planteados en su gestión.

Este informe se presenta ante la CNV y las entidades autorreguladas[29] donde coticen las cuotapartes, dentro de los 10 días siguientes a la finalización de cada mes.

- Sociedad depositaria

- Posee la titularidad de los créditos o activos que integran el haber del fondo.

- En ella están depositados los títulos representativos de los créditos[30] y documentos de la operatoria.

- Entre otras obligaciones debe:

- Cobrar el importe de la integración de las cuotapartes emitidas.

- Efectuar, al vencimiento, todos los pagos a que diera derecho cada cuotaparte.

- Vigilar el cumplimiento de las disposiciones legales y reglamentarias por parte de la sociedad gerente.

- Llevar el registro de las cuotapartes y expedir las constancias que soliciten los cuotapartistas.

- Celebrar los contratos de suscripción con los adquirentes de cuotapartes.

b6. Reglamento de Gestión

El reglamento de gestión cumple en los Fondos Comunes de Inversión (tanto abiertos como cerrados) la función que corresponde al estatuto social en una sociedad comercial: regular el funcionamiento y la liquidación de la comunidad de inversión.

En el caso de los FCCC contempla:

- La composición de la cartera de créditos o conjunto de activos que integran el haber del fondo.

- Plazo de duración del fondo.

- Monto máximo de cuotapartes a emitir.

- Períodos para los pagos en concepto de amortización de capital e intereses.

- Destino del remanente, si lo hay.

- Previsiones para la inversión transitoria de fondos excedentes y para la solicitud de créditos transitorios a fin de atender gastos comprometidos.

- Disposiciones para el caso de reemplazo de la sociedad gerente o depositaria.

- Régimen de comisiones y gastos imputables al fondo.

- Régimen a aplicar para cobrar créditos morosos.

- Disposiciones relativas a la liquidación del fondo.

- Aspectos impositivos [31]

A los fines de mostrar el tratamiento impositivo que recibe, en materia de impuestos nacionales, una operatoria de securitización de créditos, se analiza el marco impositivo vigente para la operatoria de los FCCC. Se toma éste como caso testigo para ilustrar el tema dado que su tratamiento fiscal no difiere demasiado del que rige en materia de Fideicomiso Financiero, a los fines de no incentivar la utilización de un vehículo en desmedro del otro.

- Operatoria de securitización mediante FCCC[32]

- Adquisición de créditos efectuada por el Fondo

a.1 IVA-Ganancias

De acuerdo con lo dispuesto por los artículos 1 de la Ley N° 24.083 [33] y artículo 20 de su decreto reglamentario (Decreto Nº 174/93 [34]), estos fondos cerrados no son sujetos de impuestos. por su naturaleza de fondos comunes de inversión

- Impuesto a pagar por parte de los inversores: Renta

b1. Impuesto a las Ganancias

La renta de los títulos, conforme lo dispuesto por el artículo 25 de la Ley N° 24.083, está exenta para personas físicas del país y para beneficiarios del exterior (sean personas físicas y jurídicas). Esta exención es procedente en tanto se realice la oferta pública de los títulos.

Tratándose de personas jurídicas del país, la renta está gravada a la alícuota del 30%.

b2. IVA

La prestación financiera proveniente de la tenencia de los títulos está exenta, cualquiera sea el sujeto beneficiario, conforme establece el artículo 25 de la Ley N° 24.083, recordando la necesidad de que halla existido oferta pública de las cuotapartes.

- Impuesto a pagar por parte de los inversores. Negociación

c1. Impuesto a las Ganancias

Exento, salvo las personas jurídicas locales que tributan el 30%. Se aplican los mismos comentarios hechos para el tratamiento, con respecto al impuesto a las ganancias, de los ingresos en concepto de renta del título.

c2. IVA

Conforme establece el artículo 6 de la ley del gravamen, en su inciso c) y el artículo 25 de la Ley N°24.083, están exentos los ingresos derivados de la transferencia de los títulos bajo análisis.

- Impuesto a pagar por parte de los inversores. Tenencia

d1. Inversores locales

Frente al impuesto sobre los Bienes Personales (IBP), único gravamen posiblemente aplicable, corresponde tributar la alícuota del 0,5% sobre el valor los títulos que, al 31 de diciembre de cada año, posean las personas físicas domiciliadas en el país. El impuesto no es aplicable a las personas jurídicas locales.

d2. Inversores extranjeros

Tratándose de sujetos del exterior, en el caso de personas físicas, la tenencia de las cuotapartes no se encuentra sujeta al impuesto, salvo que no exista oferta pública y que haya un «responsable sustituto»[35]. De existir éste, se aplica la alícuota de 0,5%.

En el caso de las personas jurídicas del exterior, solo tributan por la tenencia de cuotapartes si:

- No hay oferta pública.

- Sus países de origen no aplican regímenes de nominatividad para con sus títulos valores privados.

- La naturaleza jurídica de la empresa tiene por actividad invertir fuera de su país.

- Este tipo de empresas no puede efectuar inversiones en su país de constitución.

Sólo en tal caso, es responsable del ingreso del impuesto la emisora de las cuotapartes, que por supuesto tratará de trasladárselo al inversor extranjero.

- Tratamiento fiscal de la actividad de las sociedades Gerente y Depositarias

e1. Impuesto a las ganancias

e1.1. Sociedad Gerente y Depositaria

Las ganancias impositivas obtenidas por las mismas están alcanzadas por el impuesto a la alícuota del 30%

e2. IVA

e2.1 Sociedad Gerente

El punto 9 del inciso j) del artículo 6 de la ley del gravamen prevé la exención del mismo para «… los servicios prestados por las sociedades administradoras de fondos comunes de inversión».

e2.2 Sociedad Depositaria

Los ingresos por suscripción y rescate de las cuotapartes que pudiera cobrar el Banco como ingreso adicional al de su actividad específica de Sociedad Depositaria (custodia de cuotapartes y de bienes integrantes del haber del fondo) estarían comprendidas en la exención dispuesta por el artículo 25, inciso a), de la Ley N° 24.441 para las prestaciones financieras derivadas de la emisión, suscripción, colocación, transferencia y venta. Respecto de los demás ingresos que obtenga la Sociedad Depositaria, los mismos estarían sujetos al gravamen[36].

- Securitización en la práctica

- Securitización en Sistemas Financieros desarrollados

- Estados Unidos

Un sector relevante es el relacionado con la financiación de operaciones inmobiliarias. En el mismo, se financia hasta el 90% del valor de los bienes a plazos de 30 años con tasas del 6% anual. Considerando que la mayoría de los depósitos son a la vista en el sistema bancario, la situación antes mencionada se presenta en principio contradictoria. Sin embargo, la causa de esta situación es la securitización. El público obtiene préstamos hipotecarios de los bancos, mientras que éstos redescuentan las hipotecas en la entidad mayorista, por ejemplo, la Freddie Mac (Federal Home Loan Mortgage Corporation), que luego emite títulos (securities) con el respaldo de dichas hipotecas para ser colocadas en Wall Street u otros mercados del exterior[37]

Los orígenes del desarrollo del mercado secundario de hipotecas en Estados Unidos se los puede encontrar en la legislación federal dictada por el Congreso como consecuencia de la crisis de la década del 30.

Así, luego de algunas creaciones de menor trascendencia, en 1938 nace la Federal National Mortgage Association (Fannie Mae), una agencia patrocinada por el Gobierno Federal, con acceso al crédito del Tesoro, y cuyo objeto era crear un mercado secundario líquido para los créditos hipotecarios asegurados provenientes de las estatales FHA (Federal Housing Administration) y la VA (Veterans Affairs). Es decir, se ocuparía de fondear a estas entidades estatales vinculadas al crédito para la vivienda a través de la compra de sus hipotecas.

En 1968, el Congreso divide a Fannie Mae en dos organizaciones: la existente Fannie Mae y la Government National Mortgages Association (Ginnie Mae). A Ginnie Mae se le concedió el uso pleno del crédito del gobierno para promover el mercado hipotecario de la FHA y la VA. O sea, esta entidad recientemente creada pasaba a reforzar la tarea de Fannie Mae.

En 1970, el Congreso autorizó a Fannie Mae a adquirir hipotecas no aseguradas por la FHA y la VA, y creó además la Federal Home Loan Mortgage Corporation (Freddie Mac) para proveer apoyo tanto a las hipotecas aseguradas de la FHA y VA como a hipotecas convencionales (privadas). Desde ese momento, ambas entidades cumplen funciones similares. Tanto Freddie Mac como Fannie Mae han intervenido directamente en el proceso de securitización: adquirieron créditos hipotecarios, los agruparon y emitieron títulos garantizados por estos pool hipotecarios.

Ginnie Mae, en cambio, alcanzó su objetivo garantizando las emisiones de títulos con respaldo hipotecario realizadas por otras entidades, estatales o privadas, vinculadas al crédito a la vivienda.

Aun cuando Fannie Mae y Freddie Mac son usualmente mencionadas como “agencias” del Gobierno Federal, ambas se acercan mas a la categoría de sociedades privadas: no tienen ventajas impositivas y sus acciones cotizan en bolsa.

Con respecto a sus primeras incursiones en la securitización, la primera emisión de Freddie Mac fue en 1971, con sus denominados “participation certificates” (PCs). Fannie Mae emitió sus primeros títulos vía securitización, denominados “mortgage backed securities” (MBS), en 1981. En general, las emisiones de títulos de ambas entidades no tienen garantía explícita del Gobierno Federal, pero ambas entidades tienen una línea de crédito abierta con el Tesoro, lo que viene actuando como garantía implícita.

Ginnie Mae, en cambio, pertenece formalmente a la estructura del Gobierno Federal de los Estados Unidos, siendo parte del «Department of Housing and Urban Development» y, consecuentemente, sus títulos tienen pleno respaldo del Estado. Los servicios de renta y amortización de los títulos por ella garantizados serán pagados, aún cuando el flujo de fondos proveniente de los créditos hipotecarios agrupados sea insuficiente.

Ginnie Mae cobra una comisión por su garantía. Los títulos por ella garantizados se denominan también “mortgage backed securities” (MBS). La primera emisión de estos MBS fue en 1968 y por lo general forman parte del pool hipotecario créditos de determinadas entidades estatales (FHA, VA y otras).

Atento al riesgo de prepago de los títulos emitidos [38] por las “agencias”, Freddie Mac empieza a emitir a partir de 1983 las “collateralized mortgage obligations” (CMO). Estos títulos utilizan la llamada «estructura de deuda subordinada», que en términos generales implica segmentar el flujo irregular de fondos provenientes de la cobranza de los créditos hipotecarios en diferentes clases de títulos, con diferentes vencimientos previstos, originando un patrón de pagos preestablecido para cada clase. Esta estructura es muy usada hoy en los sectores de títulos prendarios e hipotecarios.

A partir de comienzos de la década de los 80, comenzaron las emisiones privadas de títulos valores respaldados por hipotecas, donde no intervenían para nada las entidades estatales mencionadas anteriormente.

En este caso, las emisiones no tienen garantía de ningún tipo del gobierno –ni implícita ni explícita-. Pueden incluir, en el pool hipotecario que respalda sus títulos, hipotecas que no cumplan los requisitos pedidos por Fannie Mae y Freddie Mac[39].

A diferencia de los títulos emitidos por las “agencies”, éstas deben tener calificación de riesgo y deben ser registrados por la “Securities and Exchanges Comision “ (SEC) -ente regulador de los mercados bursátiles americanos-.

En lo que hace a la securitización de otros activos creditorios en Estados Unidos, podemos mencionar los créditos prendarios, de mucho menor volumen que los hipotecarios. La primera oferta pública de ABS respaldada por préstamos de automóviles fue realizada en 1985. Las emisiones se conocen con el nombre de CARs (Certificates for Automobile Receivables).

En resumen:

Fannie Mae

1938: Creación. Objetivo: promover el crédito para la vivienda. Es una agencia del gobierno federal.

1968: escisión, de la antigua Fannie Mae nacen Ginnie Mae y la actual Fannie Mae.

Funcionamiento actual: para financiarse emite distintas clases de títulos, que coloca en el mercado de capitales, que no tienen respaldo directo del Gobierno Federal.

Los fondos los usa para comprar hipotecas en el sistema de banca minorista.

Freddie Mac

1970: Creación. Objetivo: promover el crédito para la vivienda. Es una agencia del gobierno federal.

Funcionamiento actual: para financiarse emite distintas clases de títulos, que coloca en el mercado de capitales, que no tienen respaldo directo del Gobierno Federal. Los fondos los usa para comprar hipotecas en el sistema de banca minorista.

Ginnie Mae

1968: Creación. Objetivo: administrar programas no desarrollados por el sector privado (por ejemplo créditos para vivienda en sectores como el de veteranos de guerra). Forma parte de la estructura del gobierno federal.

Funcionamiento actual: garantiza emisiones realizadas por otras entidades de crédito hipotecario (estatales en su mayoría).

- Europa

En el mercado europeo, la situación de los ABS es distinta a la que se percibe en Estados Unidos, donde las agencias gubernamentales (Fannie Mae, Ginnie Mae y Freddie Mac) fueron las grandes impulsoras del sistema. En el viejo mundo, todo pasa por el sector privado.

En Gran Bretaña, la primera securitización con relevancia se produjo en 1985, mediante una sociedad vehículo denominada MINI, que titulizó prestamos originados por el Bank of America.

El proceso cobró importancia en 1987, cuando aparecieron en escena los prestamistas centralizados. El primer prestamista centralizado que participó como sponsor de una securitización calificada fue la National Home Loans (NHL), en 1987.

También se han desarrollado los CARs (prendarios), como en Estados Unidos.

En Suecia la securitización tomó impulso a partir del año 1992. La crisis financiera imperante en ese país impulsó a sus bancos a adecuar sus balances a través de la securitización de U$S 129.000 millones en créditos que mantenían en cartera.

En Francia, donde existe un importante desarrollo de las instituciones de inversión colectiva, se crearon en 1988 por ley los «Fonds Communs de Creances», muy similares a los Fondos Comunes Cerrados de Crédito creados por la CNV en Argentina en 1993. La similitud entre nuestro sistema de derecho privado y el francés le ha permitido a las autoridades argentinas tomar en cuenta los problemas y soluciones que han surgido en Francia en relación con la «tritisation».

En Italia, donde existe un sistema financiero con fuerte presencia estatal, existe un mercado de créditos hipotecarios poco desarrollado. Tampoco hay avances importantes en materia legislativa, necesarios para el desarrollo del sistema.

La primera emisión securitizada fue respaldada por créditos prendarios, en 1990.

En España, es destacable mencionar que en 1992 se crearon por ley los Fondos de Titulización Hipotecaria (FTH), cuya funciones son las de agrupar créditos hipotecarios y luego emitir valores de renta fija, respaldados por aquellos, susceptibles de negociación en mercados organizados.

Como vemos, en Europa el desarrollo de la securitización se ha dado alrededor de fines de la década de los 80, poco tiempo antes de su desarrollo en Argentina (mediados de la década de los 90).

- Chile

Lo que merece destacarse a los fines de nuestro trabajo son los mecanismos de financiamiento puramente privados. Existe un mercado de créditos hipotecarios (en el ámbito de la banca comercial) y un mercado secundario de hipotecas (en el área del mercado bursátil). Los créditos hipotecarios son securitizados, en su mayor parte, a través de la emisión de letras hipotecarias[40]. Estos títulos se colocan en el mercado bursátil, en tanto que las entidades bancarias originantes se encargan, previo descuento de una comisión, de enviar los montos de renta a los inversionistas.

Queda de tal forma constituida la garantía para los tenedores de letras por el aval que los bancos otorgan a las emisiones.

Otros títulos de menor difusión son los «mutuos hipotecarios», que tienen menor liquidez y están respaldados por las hipotecas correspondientes, pero no tienen garantía bancaria. Pueden ser emitidos por compañías de seguros y bancos, y se destinan exclusivamente a la adquisición, ampliación o terminación de viviendas urbanas.

Finalmente, también en Chile se han desarrollado los fondos de inversión inmobiliaria, con ahorros aportados por personas físicas y jurídicas que son invertidos en los valores a que la ley los autoriza.

- Securitización en Argentina

- Inicios y posterior desarrollo

En nuestro país, la securitización como herramienta de fondeo, comienza a usarse con asiduidad a partir de 1995, año en que se sanciona la Ley N°24.441, llamada de «Financiamiento de la Vivienda». En general, la ley[41] hizo cambios importantes en el régimen de hipotecas, dotando a este sistema de dos atributos de los que carecía en el pasado. Uno de ellos es el rápido acceso a la garantía que tiene el acreedor a partir de la reforma del régimen de ejecución de la mora hipotecaria. El otro aspecto está dado por la liquidez que se le otorga a la hipoteca, en particular a partir de la posibilidad que tiene el acreedor original de ceder hipotecas sin que se requiera el acuerdo previo del deudor cedido.

Por otra parte, la Ley N° 24.441 reglamenta la figura del Fideicomiso, que en los mercados se ha revelado como la más eficaz para la securitización de hipotecas, prendas y cupones de tarjetas de crédito.

Con posterioridad a la sanción de esta ley, se fueron concretando una serie de instrumentos que también eran necesarios para que la securitización fuera plenamente operativa, por lo menos en el plano legal. Primero la CNV reglamentó el Fideicomiso Financiero y los Fondos Comunes Cerrados de Créditos y más tarde el BCRA estableció para el mercado un modelo de mutuo hipotecario homogéneo, de gran utilidad para la necesaria estandarización de los créditos que requiere una operatoria de titulización de hipotecas.

Luego la DGI y el Poder Ejecutivo dictaron un conjunto de reglamentaciones que precisaban los alcances del tratamiento fiscal que goza la operatoria.

En materia de cuentas pendientes en el plano legislativo, queda el tema impositivo provincial, en particular en lo referido al impuesto de sellos. Subsiste todavía en la mayor parte de nuestros estados provinciales el gravamen de sellos sobre, por ejemplo, las transacciones de hipotecas, con el aumento de costos que ello implica.

En la medida en que el mecanismo se fue haciendo viable desde el punto de vista jurídico (inicios de 1995) comenzó a cobrar impulso la acción del Banco Hipotecario Nacional en el tema. Desde ese momento hasta su privatización en 1998 el banco funcionó solo como mayorista, lo que le implicaba no prestarle directamente al público, sino actuar como financista de las llamadas «entidades originantes de hipotecas»[42] siendo estas últimas las que prestaban al público. Dentro de este tipo de operatoria, similar a las llevadas a cabo en Estados Unidos por Freddie Mac y Fannie Mae, nacen una serie de programas que adquirieron gran importancia por el volumen de créditos hipotecarios que originaron, luego securitizados. Uno de ellos se denominó «Operatoria Titulización de Hipotecas».

- «Operatoria Titulización de Hipotecas» del BHN

El programa comienza cuando la empresa constructora, interesada en la construcción de viviendas según las pautas del Banco Hipotecario Nacional [43], inscribe el proyecto en el denominado «Registro de Emprendimientos Constructivos del BHN». Lo hace por ella misma si es originante autorizada, de lo contrario lo hace por intermedio de una entidad que sí lo sea.

El originante juega un rol muy importante: es quien, además de registrar en el BHN los proyectos, genera los préstamos con garantías hipotecarias (bajo determinadas condiciones de financiación) más tarde transferidos al Banco Mayorista (BHN).

Los más indicados para ser originantes son los bancos minoristas, dado que gracias a su estructura cumplen con facilidad los requisitos impuestos. A las llamadas «sociedades originantes» (por lo general empresas constructoras) se les exige que sean Sociedades Anónimas constituidas con el fin de dar créditos hipotecarios y transferir hipotecas, y contar con un Patrimonio Neto mínimo de U$S 150.000.

Cuando se inscribe el proyecto, el originante paga un derecho de inscripción y suscribe con el BHN un Acta de Compromiso. A partir de la firma de ésta queda reservado un cupo de dinero que el BHN entregará al Originante cuando éste le transfiera las hipotecas originadas por la venta de viviendas construidas.

El plazo para transferir las hipotecas queda asentado en el Acta de Compromiso y debe respetarse estrictamente. Esto significa que al inscribir el emprendimiento hay que tener certeza de cuando la obra estará no sólo terminada, sino vendida, porque lo que se transfiere son las hipotecas originadas por la venta.

Algunas de las pautas que el BHN impuso para los créditos a ser otorgados por los originantes eran:

- Créditos en dólares a plazos de entre 5 y 20 años, y en pesos de entre 5 y 15 años

- Amortización vía sistema francés (cuota fija).

- TNA (tasa nominal anual) fija de entre el 10 % y el 11% en dólares y del 12,5% al 14% en pesos según el plazo.

- El valor de la cuota no puede superar el 30% de los ingresos netos del grupo conviviente, los ingresos deben ser de carácter

- Monto máximo de U$S 95.000 para los créditos.

Por otra parte, el originante tiene derecho a percibir del adquirente comisiones por sus tareas de estudio de factibilidad del crédito, en concepto de recupero de gastos y por su carácter de administrador primario de la cartera (envío a los deudores de los avisos de vencimiento, cobro de las cuotas, etc.).

Los bancos originantes garantizan el cumplimiento de los deudores en el pago de los créditos.

Durante 1999 (ya con el BHN privatizado) en Mendoza por ejemplo, la originación de nuevos emprendimientos dentro de la «Operatoria Titulización de Hipotecas» está parada debido a dos causas: la existencia de emprendimientos construidos en años anteriores y no vendidos aún (por errores de política comercial) y la caída de la demanda de nuevos créditos hipotecarios por la recesión vigente.

Las condiciones actuales vigentes en el mercado de créditos hipotecarios son[44]:

- Tasas de interés del 11% al 12,5% en dólares (según el banco) y del 14% al 16% en pesos.

- Plazos: 1 a 20 años.

- Cuota: cada U$S 10.000, a 10 años de plazo, oscila entre U$S 145 y U$S 165 mensuales. En pesos, por el mismo monto y plazo, U$S 170 mensuales.

- Financiación: los bancos privados financian hasta el 70% del valor de la propiedad, el Hipotecario cubre hasta el 80%.

- Sueldo mínimo exigido: la cuota no debe superar el 25% de los ingresos del solicitante, para el Hipotecario 30%.

Luego del impulso inicial de la securitización por parte del BHN, su utilización se ha desarrollado bastante en lo que hace a las emisiones puramente privadas (tanto con respaldo hipotecario como también prendario y de cupones de tarjetas de créditos). Podemos citar algunos Programas Globales de Fideicomiso Financiero autorizados por la CNV, como el del Banco Privado de Inversiones por U$S 1.000 millones y el del Banco Tornsquist por U$S 200 millones. En total hasta la fecha se han autorizado Programas Globales de Fideicomisos Financieros por un monto aproximado a los U$S 8.000 millones[45].

- Expectativas para los próximos años

Dado el panorama actual sería interesante plantearnos el potencial de desarrollo que tiene en la Argentina la securitización, en especial en el sector de créditos hipotecarios. En nuestro país se ha venido dando hasta ahora una securitización intensiva por el lado de los bancos comerciales[46], donde el stock de hipotecas es hoy de aproximadamente el 3% del PBI. Este valor es anormalmente bajo si lo comparamos con el 17% del PBI que el mismo indicador muestra en Chile, el 50% en España y superior al 100% en Estados Unidos. Según Pablo Rojo, actual titular del Banco Hipotecario[47], nuestro sistema de banca comercial tradicional va a tener que usar en forma intensiva (aún mas que hoy) la securitización para evitar que las restricciones sobre capitales mínimos del BCRA[48] impidan el crecimiento de la oferta de créditos hipotecarios[49].

La securitización, al permitir que las carteras «salgan» del activo del originante (vía un Pass Through) le permite a este último evitar hacer los enormes aumentos de capital necesarios para que los créditos puedan quedar en su cartera. Y dado que sí es posible que el mercado de capitales local crezca a tasas compatibles con la demanda de créditos a largo plazo (dada la irrupción de las AFJP, el desarrollo de los FCI y el aumento de la tasa de ahorro local) se ve no sólo la viabilidad, sino también la necesidad del uso intensivo del mecanismo por parte del sistema financiero local.

- Análisis de un caso real: El «Prendario Luján Williams»

- Introducción

En la presente sección se realiza un detallado análisis de la exitosa colocación de títulos vía securitización encarada por el grupo empresario mendocino Luján Williams, el cual tiene una importante participación en el mercado automotor local. El grupo además posee una compañía financiera, que otorga créditos con garantía prendaria a los compradores de vehículos de la concesionaria. Estos créditos prendarios son los que se securitizan para obtener fondos en el mercado de capitales.

Con el desarrollo de esta sección, se busca dejar bien en claro el funcionamiento en la práctica de la securitización, instrumento descripto solo desde el punto de vista teórico en el capítulo 1. De esta manera, los principales elementos jurídicos y financieros implicados en la operatoria, como así también sus principales efectos económicos, serán vueltos a tratar, pero esta vez desde la práctica.

También se presentan una serie de indicadores económico-financieros sobre los créditos que respaldan el título en cuestión, denominado «Prendario Luján Williams», junto con un análisis comparativo de la rentabilidad de éste último versus la de otras alternativas de similar riesgo.

- Características del título. Detalles de la emisión

Primero vamos a analizar las principales características del Programa Global que, como dijimos, abarca a todas las series. Luego se realizará el análisis de algunos aspectos, también comunes a las cinco series, pero contenidos en los Suplementos Individuales al Prospecto Global. Por último, se brindarán algunos indicadores económico-financieros para cada serie en particular.

- Disposiciones comunes a todas las series

El Programa Global de Emisión de Certificados de Participación denominado «Prendario Luján Williams Fideicomisos Financieros» es realizado por hasta un valor de U$S 60.000.000 o su equivalente en pesos, en los términos de la Ley N° 24.441 y la Resolución General 290 y subsiguientes de la CNV. A continuación se realiza una síntesis de algunas de las características del Programa.

a1. Plazo del programa

La duración del programa se establece en 5 años a contar desde la autorización de oferta pública otorgada por la CNV. Al plazo indicado lo debemos entender como el plazo máximo durante el cual se podrán emitir nuevas series.

a2. Títulos valores a ser emitidos

Los derechos de los beneficiarios de los Fideicomisos están representados por Certificados de Participación con oferta pública autorizada por la CNV y cotización en la Bolsa de Comercio de Buenos Aires y en la de Mendoza.

a3. Instrumentación del Fideicomiso

El Fiduciario afecta el monto que recibe (por la colocación de los Certificados de Participación que emite bajo este Programa) a la adquisición de créditos prendarios otorgados por Luján Williams Compañía Financiera[50].

Una vez que son suscritos los Certificados de Participación se tiene por formalizado el contrato de Fideicomiso.

a4. Series y plazo

El Fiduciario puede resolver la emisión de las series de Certificados de Participación dentro del plazo y monto estipulados para este Programa, correspondiéndole a cada una un Fideicomiso Individual.

a5. Intereses y amortizaciones

Los Certificados de Participación dan derecho a sus titulares al cobro de las amortizaciones e intereses de los créditos Prendarios y al capital e intereses de los demás activos que integran el Fideicomiso Individual al que corresponden, deducidos los honorarios, gastos y demás egresos. Esto se realiza en los términos y con la periodicidad que se indica en las condiciones de emisión respectivas, y dentro del plazo de vigencia de cada serie. Dentro de cada clase, los Certificados de Participación otorgan los mismos derechos.

a6. Garantías

El derecho al cobro de los titulares de Certificados de Participación puede ser asegurado o mejorado, para todas o algunas clases, alternativa o concurrentemente, por los siguientes medios:

- Fianza total o parcial otorgada por la Compañía Financiera y/o terceros. El costo de la fianza será soportada por el Fideicomiso.

- La división de una serie en 2 o más clases, de las cuales una o más se integre por certificados subordinados (con subordinación total o parcial).

- La afectación en garantía de Certificados de Participación de la misma serie, previamente adquiridos por la Compañía Financiera y/o terceros.

- La afectación de flujos de fondos provenientes de la cobranza de los créditos prendarios, destinados a garantizar determinadas series y/o clases de certificados o parte de las mismas.

- Cualquiera otra admitida por las leyes.

Cabe destacar que para este programa no se han utilizado todas las alternativas mencionadas en este punto. Se ha buscado darle el mayor respaldo posible al programa a través del diseño de una estructura de subordinación de deuda.

a7. Agente de Pago

Cada pago que deba realizarse a los titulares de Certificados de Participación se hace a través del mismo Fiduciario o Agente de pago y/o Registro que el mismo designe. La obligación del Fiduciario de realizar pagos con respecto a los Certificados de Participación se considera cumplida y liberada en la medida en que ponga a disposición del Agente de Pago, de existir éste, los fondos correspondientes.

a8. Forma de los Certificados

Los Certificados están representados por un Certificado Global de carácter permanente, depositado en Caja de Valores S.A. Esto implica que los beneficiarios no podrán exigir en algún momento la entrega (canje) de láminas individuales, por lo que todas las transferencias se realizan a través del sistema de depósito colectivo.

a9. Colocación de la emisión

Los certificados pueden ser colocados a través de oferta pública en el país o en el extranjero, dentro o fuera de bolsa, con o sin intervención de agentes colocadores o underwriters, conforme lo que se establezca en cada Fideicomiso Individual

a10. Precio

La colocación de los certificados (en cada una de las 5 series ya colocadas y en las futuras) se hace a un precio fijo, igual o menor que su valor nominal, según las condiciones del mercado. La integración de los Certificados suscritos se realiza al contado, dentro de las 72 horas de la fecha de colocación.

a11. Objeto de los Fideicomisos

Las principales características y condiciones de las carteras de créditos a ser adquiridas por el Fideicomiso objeto de este trabajo son:

- Causa y moneda: mutuos (créditos) en dólares estadounidenses o en pesos.

- Garantía: prendas sobre vehículos destinados al uso particular o comercial (alquiler, taxi, remis, transporte de cargas o de personas, etc.). En algunos créditos también se solicita un codeudor solidario que puede ser o no propietario de inmueble.

- Plazo: no pueden exceder de 60 meses, salvo que un Fiduciario Individual establezca un plazo mayor o menor.

- Capacidad de pago del deudor: sólo pueden adquirirse créditos respecto de los cuales se haya verificado, al momento de su otorgamiento, la existencia de capacidad de pago en el deudor. A tal efecto las cuotas de amortización y/o intereses de dichos créditos, al momento del otorgamiento, no deberían haber superado el porcentaje de los ingresos del deudor que se indica en cada Fideicomiso Individual.

- Nivel de cobertura de la garantía: el capital adeudado del crédito, a la fecha de su adquisición para el Fideicomiso, no debe superar el porcentaje de valor de venta del bien prendado que se indica en cada Fideicomiso Individual. Se presume que tal requisito es cumplido si lo estaba al momento del otorgamiento del crédito.

- Recaudos que deben constar en los instrumentos: salvo que en cada Fideicomiso Individual se establezca de otro modo, los instrumentos en los que consten los créditos deben contemplar:

- La posibilidad de que la Compañía Financiera, pueda a su sola opción y sin responsabilidad, incluir ese préstamo dentro de una Póliza de Seguro de Vida Colectivo, con efecto cancelatorio de saldo de crédito vigente.

- La posibilidad de que la Compañía Financiera exija al deudor la contratación obligatoria de un seguro sobre el vehículo, cubriendo los riesgos más importantes y usuales.

- La caducidad de los plazos por mora en caso de falta de pago de una cuota de amortización y/o interés y/o del seguro indicado en el acápite anterior.

- En caso de no estar previsto o no haberse contratado los dos tipos de seguros recién nombrados, la Compañía Financiera puede sustituir el crédito correspondiente al deudor fallecido o incapacitado o del vehículo siniestrado, en tanto existiera mora del deudor.

a12. Impuestos

Todos los pagos que se efectúan a los titulares de los Certificados de Participación, emitidos de conformidad con lo establecido en el presente programa, se realizan una vez deducidos los impuestos o retenciones que correspondan.

a13. Calificación de riesgo

Con motivo de la emisión de cada una de las series de Certificados de Participación se procede a calificar los títulos valores emitidos, de acuerdo al régimen legal vigente en la materia. La información relativa a la calificación otorgada por las dos Sociedades Calificadoras de Riesgo exigidas debe ser incluída en cada Fideicomiso Individual, con indicación de la Sociedad Calificadora. Dicha información debe ser revisada en forma trimestral por las Calificadoras de Riesgo respectivas.

a14. Reemplazo y/o sustitución de créditos

El Fiduciario está facultado para «retroceder» los créditos en mora a la Compañía Financiera, para que ésta los reemplace por otros créditos. Sin perjuicio de ello, la Compañía Financiera puede también adelantar fondos al Fideicomiso con el fin de dejar inalterado el flujo de pagos de los créditos.

En el caso de los créditos precancelados, éstos pueden ser reemplazados por otros créditos si el Fideicomiso Individual así lo permite.

En el caso de incapacidad o fallecimiento del deudor de un crédito, o destrucción del bien sobre el que recae la garantía de un crédito, la Compañía Financiera puede sustituir los correspondientes créditos, también en función de lo que establezca el Fideicomiso Individual.

a15. Designación de Cofiduciario[51]

El Fiduciario puede sustituir parcialmente sus funciones en un Cofiduciario, a sólo efecto de que éste sea titular de los créditos fideicomitidos y sus garantías. El Fiduciario será responsable por todos los actos del Cofiduciario y tendrá la gestión de cobro de los créditos.

a16. Cuentas del Fideicomiso. Funciones

Cuenta de Activos y Cobranzas: cuenta fiduciaria en la que se registran los activos que componen el respectivo Fideicomiso Individual, y sobre la cual se perciben los fondos para el pago de los servicios.

Cuenta de Gastos: cuenta fiduciaria donde se depositan las sumas en efectivo que el Fiduciario mantiene en Fideicomiso a efectos de cubrir, entre otros, las erogaciones en concepto de impuestos, tasas y otras contribuciones que lo graven, su remuneración por la gestión de cobro y administración y los derechos que perciban los mercados donde coticen los bonos.

Fondo de Gastos de Recupero: el fiduciario también mantiene abierta esta cuenta, en la cual se acreditan recursos líquidos de la Cuenta de Activos y Cobranzas hasta alcanzar y mantener en todo momento el cuatro por mil (o el porcentaje mayor o menor que fije cada Fideicomiso Individual) del importe total de los créditos de propiedad del Fideicomiso. No es necesario mantener esta cuenta en los casos en que:

- La Compañía Financiera esté facultada a sustituir la totalidad de los créditos en mora.

- Los Gastos de Recupero de los créditos en mora deban ser adelantados a su solo riesgo, o deban ser soportados exclusivamente por la Compañía Financiera y/o terceros.

- Exista cualquier otra forma en que se hubiera garantizado la cobertura de tales gastos.

Se consideran Gastos de Recupero, entre otros, los relativos a la ubicación de bienes de los deudores para su secuestro y los honorarios razonables de abogados, mediadores y otros auxiliares de justicia. En la medida en que dichos gastos puedan ser repetidos de los deudores, se acreditarán al Fondo de Gastos de Recupero y, cubierto el límite de este último, a la Cuenta de Activos y Cobranzas.

a17. Calificación de riesgo

Las calificadoras Magister-Bank Watch y Evaluadora Latinoamericana han calificado el riesgo de las 5 series. Los tres tipos de títulos de cada una de las 5 series han sido igualmente calificados por ambas entidades:

| Titulo | Rating[52] |

| Clase A | AAA |

| Clase B | BBB |

| Clase C | C |

a18. Forma de distribución de los ingresos del Fideicomiso

El total de los fondos ingresados al Fideicomiso Individual como consecuencia del cobro de los préstamos y del rendimiento de las colocaciones realizadas por excedentes de liquidez transitorios, que constituyen en conjunto el patrimonio Fideicomitido, se distribuye de la siguiente forma:

- Al pago de las cuotas de capital atrasadas de la clase A.

- Al pago de la cuota de capital correspondiente a la clase A.

- Al pago del rendimiento fijo correspondiente a la clase A.

- Al pago de las cuotas de capital atrasadas de la clase B.

- Al pago de la cuota de capital correspondiente a la clase B.

- Al pago del rendimiento fijo correspondiente a la clase B.

- A la Cuenta de Gastos, para hacer frente al pago de los gastos del Fideicomiso devengados hasta el último día hábil o trimestre de devengamiento, según el caso.

- Al Fondo de Gastos de Recupero.