En materia económica un mercado es el lugar o área donde se reúnen compradores y vendedores para realizar operaciones de intercambio,

Los mercados financieros pueden ser: mercados monetarios y mercados de capitales.

Los mercados monetarios están integrados por las instituciones financieras, que proporcionan el mecanismo para transferir o distribuir capitales de la masa de ahorradores hacia los demandantes (prestatarios).

En Venezuela el mercado monetario está regulado por la Superintendencia de Bancos y Otras Instituciones Financieras, mediante la Ley General de Bancos.

Los mercados de capitales están integrados por una serie de participantes que, compra y vende acciones e instrumentos de crédito con la finalidad de que los financistas cubran sus necesidades de capital y los inversionistas coloquen su exceso de capital en negocios que generen rendimiento.

En Venezuela el mercado de capitales está regulado por la Comisión Nacional de Valores, a través de la Ley de Mercado de Capitales. Esta Ley regula la oferta pública de valores, cualquiera que éstos sean, estableciendo a tal fin los principios de organización y funcionamiento, las normas rectoras de la actividad de cuantos sujetos y entidades intervienen en ellos y su régimen de control.

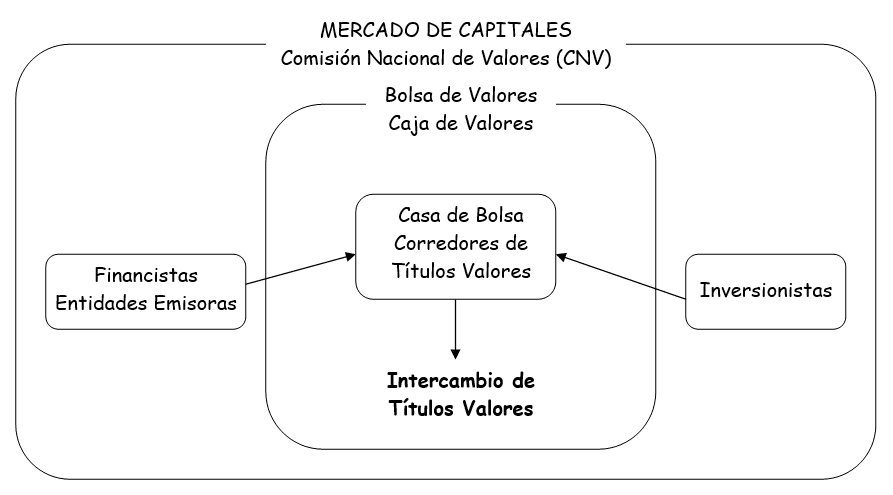

MERCADO DE CAPITALES

El Mercado de Capitales en Venezuela, como cualquier otro mercado internacional, está conformado por una serie de participantes que, compra y vende acciones e instrumentos de crédito con la finalidad de ofrecer una gama de productos financieros que promuevan el ahorro interno y fuentes de capital para las empresas. Los mercados de capitales son una fuente ideal de financiamiento por medio de la emisión de acciones, con el fin de mantener balanceada la estructura de capital de la empresa. En Venezuela el mercado de capitales está regulado por la Comisión Nacional de Valores, a través de la Ley de Mercado de Capitales

A los mercados de capitales concurren los inversionistas (personas naturales o jurídicas con exceso de capital) y los financistas (personas jurídicas con necesidad de capital). Estos participantes del mercado de capitales se relacionan a través de los títulos valores, estos títulos valores pueden ser de renta fija o de renta variable.

Los Títulos de Renta Fija son los que confieren un derecho a cobrar unos intereses fijos en forma periódica, es decir, su rendimiento se conoce con anticipación. Por el contrario, los Títulos de Renta Variable son los que generan rendimiento o pérdida dependiendo de los resultados o circunstancias de la sociedad emisora y por tanto no puede determinarse anticipadamente al cierre del ejercicio social. Se denominan así en general a las acciones.

Además los títulos valores pueden ser de emisión primaria o secundaria. La emisión primaria es la primera emisión y colocación al público que realiza una empresa que accede por vez primera a financiarse a los mercados organizados, estos títulos son los negociados en el mercado primario.

La emisión secundaria comienza cuando los instrumentos financieros o títulos valores que se han colocado en el mercado primario, son objeto de negociación. Estas negociaciones se realizan generalmente en las Bolsas de Valores

Los inversionistas del mercado de capital realizan análisis de las posibilidades de inversión mediante dos técnicas: El análisis fundamental y el análisis técnico.

Análisis Fundamental. Esta técnica de análisis para predecir las cotizaciones futuras de un valor se basa en el estudio minucioso de los estados contables de la empresa emisora así como de sus expectativas futuras de expansión y de capacidad de generación de beneficios. El análisis fundamental tiene también en cuenta la situación de la empresa en su sector, la competencia, su evolución bursátil y del grupo en que se ubica y, en general, las perspectivas socioeconómicas, financieras y políticas. Con todos estos componentes, el analista fundamental llega a determinar un valor intrínseco de la empresa en torno al cual debe cotizar la acción en bolsa.

Análisis Técnico. Es la denominación aplicable a un conjunto de técnicas que tratan de predecir las cotizaciones bursátiles desde su vertiente histórica, teniendo en cuenta también el comportamiento de ciertas magnitudes bursátiles como volumen de contratación, cotizaciones de las últimas sesiones, evolución de las cotizaciones en períodos más largos, capitalización bursátil, etc. El análisis técnico se apoya en la construcción de gráficos que indican la evolución histórica de los precios de los valores, pero también en técnicas analíticas que pueden predecir las oscilaciones bursátiles. Se le denomina también análisis chartista o gráfico, aunque el análisis técnico es más amplio porque incorpora actualmente modelos matemáticos, estadísticos y econométricos que van más allá de la pura teoría gráfica.

ELEMENTOS DEL MERCADO DE CAPITALES

En el Mercado de Capitales los participantes que llevan a cabo el funcionamiento de mercado son:

Comisión Nacional de Valores. Organismo creado por la Ley de Mercado de Capitales de fecha 16 de mayo de 1973, modificada en 1975 y 1998, que tiene por objetivo la promoción, regulación, vigilancia y supervisión del mercado de valores, con personalidad jurídica, y patrimonio propio e independiente del Fisco Nacional, está adscrita al Ministerio de Finanzas, a los efectos de la tutela administrativa.

Caja de Valores. Sistema de compensación y liquidación de valores que provee simultáneamente un intercambio de valores y efectivo en la fecha de liquidación que se acuerde. En la fecha de liquidación, los valores se transfieren de la cuenta del vendedor a la cuenta de valores del comprador. Mediante este sistema no tiene lugar ningún movimiento físico de valores o sumas en efectivo. Esta Entidad que facilita la rápida transferencia de fondos y de valores depositados por las personas naturales o jurídicas que participan activamente en el mercado de valores, otorgándole a éstas la consiguiente seguridad jurídica en la ejecución de las operaciones pactadas, a la vez que permite la inmovilización física de dichos valores, minimizando los riesgos por robo, extravío, falsificación, entre otros.

Bolsa de Valores. Son mercados secundarios oficiales, destinados a la negociación exclusiva de las acciones y valores convertibles o que otorguen el derecho de adquisición o suscripción. La Bolsa de Valores no constituye mecanismos directos para la obtención de capitales, sino más bien provee un lugar físico y los servicios necesarios, para que vendedores y compradores de títulos valores, a través de Corredores Públicos, Accionistas o sus apoderados, efectúen sus transacciones con tales títulos. Los miembros de la Bolsa asisten a reuniones denominadas Rueda de Corredores, para realizar las operaciones que les han sido encomendadas. Allí los Corredores hacen sus ofertas de venta o compra indicando la especie de valores, la cantidad, precio y la clase de operación que propone.

Entidades emisoras Son las instituciones que emiten y colocan sus títulos valores en los mercados organizados para financiarse

Intermediarios

- Corredor de Títulos Valores. El Corredor Público de Títulos Valores es definido en las Normas relativas a la Autorización de los Corredores Públicos de Títulos Valores en su artículo 1° como la persona natural o jurídica que tiene entre su objeto principal realizar operaciones de corretaje con valores, previa autorización de la Comisión Nacional de Valores para actuar como tal.

- Casa de Bolsa. Sociedad o casa de corretaje autorizada por la Comisión Nacional de Valores para realizar todas aquellas actividades de intermediación de títulos valores y actividades conexas. Cuando una sociedad de corretaje es admitida en una bolsa de valores puede emplear la denominación casa de bolsa. A la Bolsa de Valores de Caracas pertenecen 63 casas de bolsa, siendo cada una propietaria de una acción y habiendo sido aprobado su ingreso como miembro por la institución.

Mercado de Capitales en Venezuela

BOLSA DE VALORES DE CARACAS

Institución de carácter privado organizada de acuerdo con la Ley venezolana para facilitar la negociación de títulos valores autorizados por los organismos competentes y que actúan bajo la vigilancia de la Comisión Nacional de Valores. La Bolsa, tiene un local abierto al público donde antes acudían los corredores a la rueda, y desde 1992 también concurren algunos corredores pero la mayoría operan desde sus casas de bolsa, interconectados por una red de computadoras enlazadas vía microondas y fibra óptica (el Sistema de Conexión Remota). El público tiene acceso a la Sala de Inversionistas de la Bolsa, desde donde, a través de estaciones de consulta se pueden observar las transacciones. Otros inversionistas conocen en tiempo real cotizaciones y precios de las sesiones de mercado desde terminales remotos ubicados en diferentes ciudades y países, mientras que el mayor volumen de personas e instituciones sabe de los resultados de la Bolsa a través de Internet y variados medios de comunicación.

HISTORIA

Se remonta al año 1805 cuando dos comerciantes de la ciudad de Santiago de León de Caracas, abrieron una “Casa de Bolsa y Recreación de los Comerciantes y Labradores”. con autorización de la Corona Española.

El 21 de enero de 1947 fue inscrita en el Registro Mercantil la compañía anónima Bolsa de comercio de Caracas.

En 1973 es aprobada la primera Ley de Mercado de Capitales. Se establecen normas para la intermediación bursátil, al igual que mecanismos de protección y vigilancia.

En 1974 se crea la Comisión Nacional de Valores y se emiten las primeras autorizaciones para actuar como Corredor Público de Títulos Valores.

Lugo en 1975 fue realiza la primera reforma de la Ley de Mercado de Capitales. Este año es creada la Comisión Nacional de Valores, adscrita al Ministerio de Hacienda.

En 1976 en asamblea extraordinaria de accionistas se acordó cambiar la denominación de la institución por el de “Bolsa de Valores de Caracas C.A.”.

Misión

Facilitar la intermediación de instrumentos financieros y difundir la información que requiere el mercado de manera competitiva, asegurando transparencia y eficacia dentro de un marco autorregulado y apegado a los principios legales y éticos, apoyándose para ello en el mejor recurso humano y en la solvencia de los accionistas.

Objetivo

Su principal objetivo es la prestación al público de todos los servicios necesarios para realizar en forma continua y ordenada las operaciones con títulos valores objeto de negociación en el Mercado de Capitales, con la finalidad de proporcionarles adecuada liquidez.

Características

- Son barómetro, brújula o termómetro de la economía del país.

- Su indicador señala no solo lo que está ocurriendo, sino lo que va a ocurrir en el mundo de las finanzas.

- Es el sitio donde mejor se cumplen las leyes de la oferta y de la demanda.

- Se mantiene el anonimato de compradores y vendedores.

En Venezuela las acciones de bancos pueden ser negociadas a través de la bolsa de valores, de la siguiente manera:

La adquisición de acciones en bolsa, que no conviertan al poseedor de dichas acciones en propietario de más del diez por ciento (10%) del capital del banco o institución financiera, así con la adquisición de acciones que produzca que una persona pasa a poseer el diez por ciento (10%) o más del capital o del poder de voto de la Asamblea de Accionistas, no requiere la autorización previa de la Superintendencia de Bancos, pero si debe ser informada a esa Institución dentro de los cinco (5) días hábiles bancarios siguientes a la inscripción en el libro de accionistas. En este último caso, la Superintendencia de Bancos podrá objetar la transacción en un plazo no mayor de cuarenta y cinco (45) días continuos contados desde la fecha de la participación.

MARCO JURÍDICO

El marco jurídico es el conjunto de normas que regulan el mercado de capitales, en Venezuela está conformado por:

Ley de Mercado de Capitales: Esta Ley regula la oferta pública de valores, cualquiera que éstos sean, estableciendo a tal fin los principios de organización y funcionamiento, las normas rectoras de la actividad de cuantos sujetos y entidades intervienen en ellos y su régimen de control

Ley de Caja de Valores: Establece el marco regulatorio de los servicios de depósito y custodia de títulos valores, en la cual, por vía de consecuencia, se facilita la inmovilización física de los mencionados títulos.

Ley de Entidades de Inversión Colectiva: Tiene por objeto general fomentar el desarrollo del mercado de capitales venezolano, a través del diseño y creación de una variedad de entidades de inversión colectiva, para canalizar el ahorro hacia inversión productiva.

Ley Especial de Carácter Orgánico: Autoriza al Ejecutivo Nacional para realizar operaciones de crédito público destinadas a refinanciar deuda pública externa.

Ley del Banco Central de Venezuela: Regula el funcionamiento del Banco Central de Venezuela y contiene normas que afectan la negociación de títulos valores en el mercado de valores venezolano.

Ley de Impuesto Sobre la Renta: Y su Reglamento Parcial en Materia de Retenciones, en lo que concierne a los gravámenes de enriquecimientos o ingresos brutos originados de las operaciones efectuadas en el mercado de capitales. Estas leyes conforman el marco legal del mercado venezolano de capitales, en tanto gravan los enriquecimientos o ingresos brutos originados de las operaciones efectuadas en este mercado.

LEY DE MERCADO DE CAPITALES

Esta Ley regula la oferta pública de valores, cualquiera que éstos sean, estableciendo a tal fin los principios de organización y funcionamiento, las normas rectoras de la actividad de cuantos sujetos y entidades intervienen en ellos y su régimen de control.

Mediante esta Ley se creó la Comisión Nacional de Valores (CNV), organismo encargado de regular, vigilar y fiscalizar el mercado de capitales. Este organismo tiene como funciones las siguientes:

- Autorizar la oferta pública de las acciones y otros títulos valores emitidos por personas naturales o jurídicas domiciliadas en Venezuela y los organismos internacionales, gobiernos e instituciones extranjeras, sociedades domiciliadas en el exterior, siempre que convenga al interés nacional.

- Autorizar la oferta pública, fuera del territorio nacional, de las acciones y de otros títulos valores emitidos por empresas constituidas en Venezuela.

- Inscribir en el Registro Nacional de Valores las emisiones de acciones y de otros títulos valores, una vez acordada su autorización.

- Autorizar la actuación de personas que se propongan constituir sociedades por suscripción pública y la publicidad y los prospectos de las emisiones de acciones y de otros valores, a los fines de su oferta pública.

- Autorizar la creación de bolsas de valores, previa opinión de la respectiva Cámara de Comercio, así como la aprobación de los Estatutos y Reglamentos de las mismas.

- Autorizar y supervisar la actuación de los corredores públicos de títulos valores, miembros o no de una bolsa.

- Controlar las acciones y demás títulos valores de los que se haga oferta pública.

De acuerdo a esta ley las sociedades anónimas podrán emitir obligaciones nominativas o al portador, hasta por un monto equivalente a una y media veces la suma de su capital pagado (Artículo 27 de la Ley).

En particular, las sociedades anónimas podrán emitir obligaciones convertibles en acciones a opción del obligacionista, en los términos y condiciones y por el precio fijado por la compañía en el contrato de emisión (Artículo 30 de la Ley). La emisión así efectuada, impone a la sociedad anónima determinadas reglas, previstas en el Artículo 31 de la Ley:

- Decretar y pagar dividendos provenientes de las utilidades netas obtenidas a partir de la emisión.

- Hacer aumentos de capital pagaderos en dinero efectivo y siempre que la suscripción se haga a un valor igual o superior al de conversión de las obligaciones en acciones, a menos que sea modificada la tasa de conversión, de manera que represente un valor económico igual a l que tenía antes del aumento de capital.

- No poder variar el régimen que consagren los estatutos en relación a los derechos de los accionistas entre ellos y frente a los obligacionistas.

No poder disminuir su capital social, salvo el caso de pérdida, ni liquidarse, fusionarse o disolverse sin previa la autorización de la CNV. Entendemos que en el caso de la fusión subsiste, como necesaria, la aprobación emanada de la Superintendencia para la Protección y Promoción de la Libre Competencia, prevista en la Ley Orgánica de Promoción y Protección de la Libre Competencia.

De igual forma, la Ley, en su Artículo 32, establece que la sociedad emisora de las obligaciones a que venimos haciendo referencia, requerirá de previa aprobación de los obligacionistas para:

- Modificar las condiciones de emisión.

- Realizar nueva emisión de obligaciones convertibles.

- Decretar dividendos extraordinarios

- Aumentar el capital con cargo a las utilidades no distribuidas o a cualquier apartado de utilidades no afectados por los estatutos o por la Ley para fines específicos.

- Modificar el valor nominal de sus acciones.

La ley considera a las acciones en tesorería como la adquisición de acciones propias, por parte de las sociedades emisoras, para el caso de que sus títulos valores estén inscritos en el ya mencionado Registro Nacional de Valores. En este caso, la Ley (Artículo 43) establece una prohibición de carácter general para las sociedades emisoras de adquirir, a título oneroso, sus propias acciones. No obstante, la propia Ley establece la excepción a este régimen consistente en el cumplimiento de todas las condiciones siguientes:

- Que la adquisición sea autorizada por la asamblea de accionistas.

- Que la adquisición se haga con utilidades no distribuidas o con sumas provenientes de apartados de utilidades no afectados por los estatutos o por la Ley para fines específicos.

- Que las acciones estén totalmente pagadas. En este caso, la Ley prevé que se podrán adquirir dichas acciones a título gratuito siempre que las acciones estén totalmente pagadas.

La ley establece que están sometidas al control de la CNV las siguientes personas e instituciones:

- Las sociedades anónimas de capital autorizado (SACA). Son aquellas cuyo capital suscrito puede ser inferior al capital autorizado por sus estatutos sociales, y en las cuales la asamblea de accionistas autoriza a los administradores para que aumenten el capital suscrito hasta el límite del capital autorizado mediante la emisión de nuevas acciones.

- Las sociedades anónimas inscritas de capital abierto (SAICA). Son aquellas sociedades anónimas que sean autorizadas para actuar como tales por la CNV, que tengan un capital pagado no menor a un millón de bolívares (Bs.1.000.000,oo), representado en acciones comunes nominativas que tengan el mismo valor nominal, y que no menos del cincuenta por ciento del capital social esté en poder de un grupo de accionistas cuya inversión calculada al valor nominal no sea inferior a dos mil bolívares (Bs.2.000,00).

- Los fondos mutuales de inversión. Son aquellas sociedades que tienen por objeto la inversión en títulos valores con arreglo al principio de la distribución de riesgos , sin que dichas inversiones representen una participación mayoritaria en el capital social de la sociedad en la cual se invierte, ni permitan su control económico o financiero.

- Las sociedades administradoras de fondos mutuales de inversión. Su objeto es administrar el patrimonio de los fondos mutuales de inversión y representar a los mismos de acuerdo al contrato de administración que celebren al efecto. Dicho contrato deberá ser aprobado previamente por la CNV.

- Las bolsas de valores. Se entiende por estas a las instituciones abiertas al público, cuyo objeto es la prestación de los servicios necesarios para la realización de operaciones de títulos valores objeto de negociación en el mercado de capitales.

- Los agentes de traspaso. Se equiparan en un todo a los administradores de las sociedades cuyos títulos valores estén inscrito en el Registro nacional de valores. Su designación es autorizada expresamente por la asamblea de accionistas, y su finalidad es llevar los libros de accionistas o emitir certificados de acciones provisionales o definitivos, en la forma prescrita por el Código de Comercio.

- Los corredores públicos de títulos valores, otros intermediarios y asesores. Todas estas personas deberán obtener autorización para realizar las actividades propias de su objeto de interés.

La Ley prevé sanciones de tipo administrativas y penales a la violación de la normativa en ella prevista, a sus Reglamentos o a las normas dictadas por la CNV. Así, en relación a las sanciones administrativas, se prevén multas que oscilan entre doscientos bolívares (Bs.200,oo) y Cuarenta Mil bolívares (Bs.40.000,oo) dependiendo de la gravedad de la infracción.

En relación a las sanciones penales, se establecen penas corporales que van de uno (1) a seis (6) años.

Como ya hemos expresado, a través de las bolsas de valores se pueden realizar operaciones en títulos valores objeto de negociación en el mercado de capitales. En este sentido, hay que observar que según la Ley de Mercado de Capitales, las Juntas Directivas de las Bolsas de valores podrán inscribir títulos valores a los fines de su cotización en el registro que se lleve a tal efecto (Artículo 102, numeral 3.). Dicha norma, en conjunción con el Artículo 5 de la Ley Especial de carácter orgánico que autoriza al Ejecutivo Nacional para realizar operaciones de crédito público destinadas a refinanciar deuda pública externa, ya citada, permite la compra-venta de títulos valores denominados en divisas en el mercado de capitales de Venezuela.

En efecto, establece el mencionado artículo 5, que los bonos emitidos de conformidad con la referida Ley, podrán ser nominativos o al portador, colocados a su valor par, con descuento o con prima. Los mismos podrán ser rescatados antes de su vencimiento , mediante sorteo o adquisición en el mercado o la combinación de ambos sistemas. De ser al portador, podrán ser inscritos en cualquier bolsa de valores en Venezuela o en el exterior y utilizados, a su vencimiento, para el pago de cualquier tributo nacional.

Para concluir, sólo mencionar que a efectos de la compra-venta de los títulos a que venimos haciendo mención, se impone la observancia del artículo 94 de la Ley del Banco Central de Venezuela, relativo a las obligaciones, cuentas y documentos en monedas extranjeras. Dicho Artículo dice textualmente, que los pagos estipulados en monedas extranjeras se cancelan, salvo convención especial, con la entrega de lo equivalente en moneda de curso legal, al tipo de cambio corriente en el lugar a la fecha del pago.

Impuesto sobre las Ganancias de Capital. Los ingresos obtenidos por las empresas por enajenación de acciones, siempre que la operación se hiciere a través de una bolsa de valores domiciliada en el país, estarán gravados con un impuesto proporcional del uno por ciento (1%), aplicado al monto del ingreso bruto de la operación.

En relación con las ganancias de capital obtenidas como consecuencia de la negociación de títulos de renta fija, opera una retención del impuesto sobre la renta por parte de los deudores o pagadores de enriquecimientos brutos por dicho concepto, de acuerdo a si la actividad es realizada por personas naturales residentes, personas naturales no residentes, personas jurídicas residentes o personas jurídicas no residentes.

En este sentido, si se trata de personas naturales residentes, los intereses que paguen las personas jurídicas o naturales y las personas jurídicas regidas por leyes especiales en el campo financiero y de seguros ocasionan una retención del 3%. En este mismo supuesto y en el caso de personas naturales no residentes, la retención será del 20%.

Ahora bien, si se trata de personas jurídicas domiciliadas en nuestro país, el porcentaje de retención será del 5%.

Por último, en el supuesto relativo a personas jurídicas no domiciliadas en Venezuela, la retención del impuesto se le hará dentro del ejercicio gravable, en el momento del pago o del abono en cuenta de los enriquecimientos netos acumulados, convertidos a unidades tributarias, de acuerdo a los siguientes porcentajes:

- Quince por ciento (15%) hasta el monto de dos mil (2.000) unidades tributarias.

- Veintidós por ciento (22%) entre dos mil (2.000) unidades tributarias y tres mil (3000) unidades tributarias.

- Treinta y cuatro por ciento (34%) por el monto que excede las tres mil (3000) unidades tributarias.

El resultado que se obtenga por la aplicación de los porcentajes, se multiplica por el valor de la unidad tributaria (actualmente dos mil 700 bolívares) y el resultado es la cantidad de bolívares que deberá retenerse y enterarse a la Administración Tributaria.