Se le puede considerar el mejor economista del siglo XX y uno de los más importante de la historia, sé esta hablando de John Maynard Keynes este trabajo habla de parte de su vida y de sus grandes aportaciones a la teoría económica, el punto de partida de Keynes fue que trato a grandes rasgos las fluctuaciones económicas a corto plazo y la gran depresión en particular, él creía que esto se debía a que la demanda y agregada de bienes y servicios es insuficiente. Sé intereso por el desempleo en los países industrializados, los ciclos económicos y sus aportaciones con criticas a la sociedad y su gran influencia en la política publica.

El presente estudio hace referencia a las aportaciones económicas en donde se verán de manera general las aportaciones económicas tales como: la oferta y demanda agregada, la trampa de la liquidez, el equilibrio con desempleo y otros más.

Con el se retorno a los problemas macroeconómicos y monetarios, las crisis y depresiones donde la política fiscal y la inflación eran nuevos temas, Keynes hizo que sus ideas influyesen directamente en la formación y dirección de la política pública.

“ El estudio de la economía no parece exigir ningún don especializado de un orden excepcionalmente superior. ¿No es una disciplina muy fácil comparada con las ramas superiores de la filosofía o la ciencia pura? Una disciplina fácil de la que muy pocos sobresalen! La paradoja tal vez tenga su explicación en que el economista experto debe poseer una rara combinación de dones. Debe ser en cierta medida matemático, historiador, estadista, filósofo. Debe comprender los símbolos y hablar en palabras. Debe contemplar lo particular desde la óptica de lo general y considerar en un mismo razonamiento lo abstracto y lo concreto. Debe estudiar el presente pensando en el futuro. Ningún aspecto de la naturaleza del hombre o de sus instituciones debe quedarse al margen de su consideración. Debe ser simultáneamente decidido y desinteresado; tan distante e incorruptible como un artista y, sin embargo a veces tan cerca del suelo como un político”.

Esto es lo que Keynes pensaba a cerca de ser economista.

JOHN MAYNARD KEYNES

John Maynard Keynes nació el 5 de Junio de 1883, en él número 6 de Harvey Road, en una casa de estilo victoriano en una calle de Cambridge Inglaterra. De padres afectuosos, los cuales poseían una inminencia intelectual y distinción personal.

Su padre John Neville Keynes era un joven profesor de Cambridge con un ascendente prestigio como profesor de lógica, economía política y administrador. Su madre Florence Ada, la cual poseía tacto y sagacidad que le permitieron siempre ser un apoyo constante a su hijo. Tenía dos hermanos Margarita, la cual nació el 4 de Febrero de 1885 y Geoffrey que nació el 25 de Marzo de 1887. Era una familia de sólida comodidad. A Maynard Keynes le sobrevivió toda su familia.

Siete meses después del nacimiento de Maynard, su padre Neville Keynes publicó la primera edición de su libro Lógica Formal, es un libro concienzudo, lúcido y de autoridad. John Neville Keynes además de ser lógico era economista. era un buen amigo de Alfred Marshall y mantenían una comunicación constante por medio de cartas.

En Junio de 1891, le otorgo la Universidad de Cambridge el doctorado en ciencias, a la ceremonia asistió Maynard, para él su padre fue una persona muy importante, un sólido pilar en su vida.

Maynard recibió su educación en Eton, a los 14 años entro a esa prestigiada escuela la cual mantenía vínculos con Cambridge.Como era el más grande de edad y su complexión sé hacia más robusto, pronto se convirtió en la cabecilla de un grupo de muchachos, abogando por ellos cuando era necesario, entre los demás parecía un hombrecito y se convirtió en portavoz. Destacó en matemáticas, historia, clásicos y trato de buscar siempre la excelencia y así fue durante toda su vida.

La amistad era muy importante para él ya que trata casi siempre de mantenerse rodeado de sus amigos los cuales se caracterizaban por ser distinguidos e inteligentes. Fue integrante de un prestigiado grupo de intelectuales ingleses llamado Bloomsbury que tenía como integrantes a: Leonard y Virginia Woolf, Duncan Grant ( compañero de viajes e inseparable amigo de Keynes) Clive y Vanessa Bell, y un muy buen amigo de Keynes Lytton Strachey, a este grupo le interesaba la filosofía, las convenciones sociales, arte, literatura, música, teatro y ballet (gusto heredado por Neville Keynes a su hijo).

Con gran capacidad intelectual para cualquier carrera Keynes se orientó por la economía, fue alumno en Cambridge de Alfred Marshall el cual lo influyó, en 1906 aprobó el examen y entro a trabajar a la oficia de la India, cansado de sus tareas administrativas dedicó gran parte de su tiempo al estudio de las probabilidades naciendo así su primer libro llamado Treatise on Probability el cual salió a la venta en 1921 y fue elogiado. En 1911 Keynes se convirtió en co editor del Economic Journal el cual conservó hasta 1945. En 1913 publicó un libro sobre finanzas internacionales relativo al patrón de cambio oro titulado, Indian Currency and Finance, y a partir de ahí comenzó a interesarse y se hizo un experto en cuestiones monetarias. En 1915 ingresó al departamento del Tesoro del cual representante en los tratados de Versalles. En 1919 atacó las condiciones del tratado de Versalles y escribió una obra polémica acerca del tratado y de quienes estaban en el su título fue The Economic Consequences of the Peace en la cual él pedía consideración por la derrotada Alemania e hizo una considerable crítica a la sociedad norteamericana. Fue maestro en el King’s College, también llegó a jugar en la bolsa de valores de la cual formó una fortuna de medio millón de libras en 1937, especulando en la con divisas siendo alcista del dólar y despreciando las monedas europeas.

En 1923, publicó su Tract on Monetary Reformen el cual trata acerca del stock monetario interior y contra el patrón oro ya que se había vuelto al antiguo patrón de cambio. Para 1925 se casó con Lydia Lopokova la cual era una bailarina de ballet de Diaghilev.

Para finales 1930 aparecieron los dos volúmenes del Treatise on Money este libro hablaba acerca del importante papel que desempeñaba el ahorro y la inversión en su influencia sobre el nivel de la renta. También escribió acerca de otros temas y editó libros como: Essays in Persuasion (1931) y Essays in Biography (1933). En 1940 publica “Como pagar la guerra” ya que le interesó por las cargas financieras impuestas a Alemania, el reordenamiento de los recursos y el exceso de demanda con lo que se veía en la guerra. En 1946, fue nombrado vicepresidente del Banco Mundial y contribuyó a los acuerdos para el préstamo Marshall a Gran Bretaña. En la conferencia de Bretton Woods junto con Harry Dexter White dieron los planes para restablecer el sistema monetario internacional.

Tras llevar una vida de mucho movimiento su corazón ya no lo soporto y falleció a los 63 años.

TEORÍA GENERAL DE LA OCUPACION, EL INTERES Y EL DINERO

Este libro se escribió en un periodo caracterizado por la depresión, desde principios de los años 30 Keynes había interesado mucho por la crisis del desempleo, que había estado dañando a EEUU y a Inglaterra. El consejo de Keynes era el de hacer un enérgico uso de la política fiscal (política de impuestos y gastos gubernamentales) para completar el mecanismo de mercado del sector privado, que en opinión de Keynes no conseguía resolver el problema de la ocupación.

Parte I. Keynes y los clásicos

Para comenzar con el desarrollo de la teoría general cabe recalcar que Keynes no acepta a los clásicos y los critica demasiado, definía a la tradición clásica como comprensiva no solo de Ricardo y de sus discípulos directos, sino también a John Stuart Mill, Marshall y Pigou, decía que era inaceptable para él, el clasismo. La economía política clásica se ocupo e la distribución del producto social mas que de su cuantía, el clasismo trataba de explicar los determinantes de las participantes relativas en el ingreso nacional de los diversos factores de la producción, y no las fuerzas que determinan el nivel de dicho ingreso, que también puede llamarse nivel de ocupación o de actividad económica general.

El supuesto implícito del sistema clásico, que se hace explícito en la ley de mercado formulada por James Mill, Say y en cierta medida Ricardo es que el sistema económico tiende espontáneamente a producir una ocupación plena de los recursos que dispones. Los clásicos ignoraron el problema de las crisis, tampoco analizaron la específicamente la posibilidad de que hubiera diferentes niveles de actividad económica con la misma cantidad de recursos.

No acepta la ley de Say, ya que para él, el equilibrio entre el ahorro e inversión no era cosa sencilla como lo era para los clásicos. El ahorro y la inversión venían determinados por una multitud de factores, además del tipo de interés y no había ninguna garantía de que ambos fuesen iguales a un nivel de actividad económica que produjese el pleno empleo. Demuestra que la ley sobre el mercado, al igual que gran parte de la economía postricardiana detuvo el impulso clásico, mas que llevarla hacia delante. Keynes se ocupa de agregados como: el ingreso, consumo, ahorro, inversión mas bien que de la determinación de los precios individuales que forma la parte principal de la teoría económica.

Después se entra en otro problema como fue el empleo Keynes invirtió la proposición clásica: el empleo no aumenta reduciendo los salarios reales, sino que los salarios reales disminuyen a causa del aumento del empleo resultante de un incremento de la demanda agregada.

PARTE II. DEMANDA Y OFERTA AGREGADA

Como netamente vamos a ver alrededor de este trabajo, Keynes se baso solo a mostrar los efectos a corto plazo, y para eso hay tres condicionantes:

- El nivel de precios esta predeterminado (rígido)

- El tipo de interés equilibra la oferta y la demanda de dinero

- La producción responsable de las variaciones de la demanda agregada.

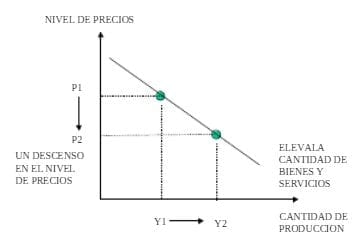

Son unos de los determinantes del modelo para observar las fluctuaciones económicas a corto plazo, la curva de la demanda agregada indica la cantidad demandada de todos los bienes y servicios en la economía a cualquier nivel dado de precios, la curva tiene pendiente negativa lo que significa que manteniéndose todo lo demás constante un descenso del nivel general de los precios tiende a elevar la cantidad demandada de bienes y servicios. La principal característica es el consumo total de bienes y servicios privados, esto es la función de consumo, relaciona el consumo de todos los bienes y servicios privados con el nivel agregado de renta. La demanda agregada total equivale al gasto en consumo, mas el gasto de inversión. Tiene pendiente negativa por tres razones:

- Un descenso del nivel de precios eleva el valor real de las tendencias de dinero de los hogares lo que estimula el gasto de consumo.

- Reduce la cantidad de dinero que demandan los hogares, cuando estos tratan de convertir el dinero en activos portadores de intereses, los tipos de interés bajan, lo cual estimula el gasto de inversión.

- Cuando un descenso del nivel de precios reduce los tipos de interés la moneda nacional se deprecia en el mercado de divisas, lo cual estimula las exportaciones netas.

GRÁFICA 1. OFERTA AGREGADA A CORTO PLAZO (FUENTE: PRINCIPIOS DE ECONOMÍA)

Oferta Agregada a Corto Plazo

Keynes definió la función de oferta agregada como el precio de oferta agregado de la producción correspondiente el empleo de un cierto numero de empleados esto en un gráfico llega a tener la forma de una línea de 45º, la demanda de los bienes a precios dados es igual a la oferta de bienes. Una parte de la demanda agregada total de los bienes comprendía la demanda de inversión (planta, equipo etc.) y Keynes creía que una gran masa de estos gastos, al menos a corto plazo, pueden considerarse como autónomos o independientes del nivel de la renta, el supuesto puede ser perfectamente razonable dado que los grandes negocios adquieren compromisos de inversión a largo plazo que tienen lugar a corto plazo al margen de las condiciones de la renta.

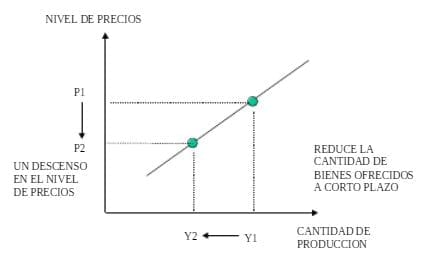

GRÁFICA. 2 CURVA DE OFERTA DEMANDA A CORTO PLAZO

Oferta y Demanda a Corto Plazo

La curva de oferta agregada indica la cantidad de bienes y servicios que producen y venden las empresas a cualquier nivel de precios dados, la relación entre el nivel de precios y la cantidad ofrecida, depende del horizonte temporal. A corto plazo la curva de oferta agregada tiene pendiente positiva por tres posibles teorías:

- Según la nueva teoría clásica de las percepciones erróneas, un descenso imprevisto en el nivel de precios lleva a los oferentes a creer erróneamente

- que sus precios relativos han bajado, lo cual induce a reducir la producción.

- Según la teoría keynesiana de los salarios rígidos, un descenso imprevisto en el nivel de precios eleva temporalmente los salarios reales, lo cual induce alas empresas a reducir el empleo y la producción.

- Según la teoría keynesiana de los precios rígidos, un descenso imprevisto n el nivel de precios, hace que las empresas tengan temporalmente unos precios muy altos, lo cual las induce a reducir la producción y las ventas.

La intersección de las funciones de demanda agregada y oferta agregada determina el nivel de equilibrio de la renta. Si la renta es mayor, la oferta agregada será mayor que la demanda agregada. El punto importante de esto es que un nivel de producción generado por el consumo y la inversión, aunque estable, no es necesariamente un nivel del producto nacional correspondiente al de pleno empleo. Keynes llegaba a la conclusión de que en una economía podría darse un nivel de renta de equilibrio que fuera inferior al de pleno empleo.

PARTE III. PAPEL DE LA INVERSIÓN

Hay dos fuentes de gasto privado: el consumo y la inversión, de las dos Keynes considero el gasto en inversión, con mucho él más volátil, la demanda de la inversión viene determinada por una multitud de factores además del tipo de interés incluyendo los rendimientos futuros esperados. La eficiencia marginal del capital (inversión real) relaciona el coste de inversión del capital con los rendimientos esperados durante la vida de los proyectos de inversión. Keynes consideraba que las expectativas que dependen de factores psicológicos tienen efectos directos e importantes sobre la inversión y por lo tanto sobre la renta.

El punto relevante es, por supuesto, que la variación de la renta (DY) será mayor que la variación inicial de la inversión (DI)

El efecto multiplicador es teóricamente predecible, porque depende del valor numérico de la propensión marginal a consumir. La dependencia se explica fácilmente la inyección inicial de inversión (DI)es recibida en forma de renta por los receptores de la remuneración de los factores, esto significa que la renta aumenta en (DI).Estos receptores tienen propensiones marginales a consumir ya a ahorrar que por supuesto suman más de uno.

Así pues la condición caprichosa de la inversión privada, unida a los efectos de su multiplicador sobre la renta, significaban que la predicción de la renta agregada era compleja y difícil. Pero aunque los niveles sería niveles de pleno empleo solo por casualidad.

PARTE IV . LA TRAMPA DE LA LIQUIDEZ

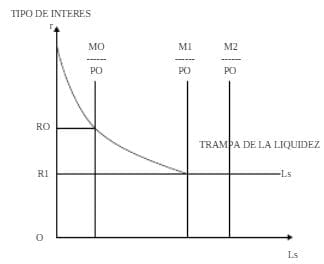

Keynes sugiere que las preferencias de liquidez pueden saciarse en una depresión severa, cuando la disminución del ingreso haya reducido la demanda de dinero para fines de transacción y precaución la política monetaria haya aumentado ya la oferta monetaria. La curva de preferencia por la liquidez se vuelve infinitamente elástica debido a la expectativa unánime de los inversionistas en el sentido de que la tasa de interés ya no puede bajar más; los precios de los bonos son atan altos que nadie espera que aumenten mas, en consecuencia todos prefirieren atesorar dinero ocioso y la política monetaria deja de funcionar, no es necesario suponer que la curva de preferencia por la liquidez es completamente vertical. La “trampa de la liquidez” puede asumir la forma de una elasticidad-interes muy baja de la curva LM, las compras de bonos gubernamentales en el mercado abierto, por parte de las autoridades monetarias, pueden presionar hacia abajo la tasa de interés, pero el efecto es tan ligero que quizá se deban absorber todos los bonos en manos privadas a cambio de efectivo antes de que se alcance el nivel del ingreso del pleno empleo. A menos que las autoridades monetarias estén dispuestas a convertirse en los únicos tenedores de deuda y por lo tanto en los únicos prestamistas de la economía, una posibilidad que contradice directamente la lógica de la política monetaria, que es la de influir sobre la demanda agregada con un mínimo de intervención estatal, una política de dinero fácil no podrá inducir la recuperación.

La función LS muestra la demanda, por parte de la sociedad, de el dinero con finalidades especulativas, a la sociedad se le presenta la alternativa entre mantener bonos o mantener dinero. Keynes teorizo que a tipos de interés altos (que significan precios bajos en los bonos, puesto que existe una relación inversa) los individuos preferirían mantener bonos. Vulgarmente los bonos son un buen asunto a tipos altos de interés, sin embargo a medida que aumenta el precio de los bonos y la compra de bonos se hace cada vez menos atractiva la venta de bonos, a causa del aumento de los precios de los bonos (plusvalías), Así pues los individuos preferirían mantener una parte cada vez mayor de sus activos en forma de dinero (y menos en forma de bonos), a medida que disminuye el tipo de interés, una función semejante se presenta en el gráfico LS.

La función de preferencia por la liquidez tiene una característica típicamente keynesiana, la trampa de la liquidez, este había argumentado que el tipo de interés podría diminuir tanto (y el precio de los bonos ser tan alto) como para hacer que todos creyeran que los bonos era una mala inversión, en resumen, todos querrían mantener el activo mas liquido, el dinero. Aumentando el stock monetario nominal se reducirá el tipo de interés, pero un aumento adicional no tendrá ningún efecto sobre el tipo de interés.

GRÁFICA 3 TRAMPA DE LA LIQUIDEZ (FUENTE: HISTORIA DE LA TEORÍA ECONÓMICA Y DE SU MÉTODO)

Trampa de la Liquidez

Keynes consideraba que los precios eran demasiado inflexibles a la baja, las rigideces de la economía impedían que el nivel de precios disminuyese incluso en el caso de una demanda agregada decreciente en la economía, Keynes creía que los precios decrecientes y un conjunto de circunstancias adicionales podían mejorar la situación o lo que es mejor conocido como el efecto keynes.

PARTE V. EQUILIBRIO CON DESEMPLEO

Keynes se preguntaba si era posible estar en equilibrio con desempleo, la posibilidad de que no exista en una economía competitiva algún mecanismo que garantice el pleno empleo. Keynes probó la posibilidad del equilibrio competitivo con desempleo gracias al supuesto de que los salarios monetarios son rígidos hacia abajo. El trato de negar que la reducción de los salarios aunque fuese factible aumentar la demanda efectiva y se esforzó por tratar de comprobar que la reducción salarial no es un remedio contra el desempleo. El desempleo argumentaba Keynes, solo podía atacarse eficazmente mediante la manipulación de la demanda agregada.

Keynes creía que los trabajadores padecían la “ilusión monetaria”, es decir, que su comportamiento estaba relacionado con el salario monetario (W), mas que con el salario real (W/P), ellos rechazaron aceptar reducciones de sus salarios monetarios, pero aceptarían reducir sus salarios reales.

El trabajo se ofrecería en una cantidad X al salario monetario Y pero la demanda podría ser tal que el salario real solo se demandara una menor cantidad Xo, el resultado seria lo que Keynes llamo desempleo involuntario, el trabajador estaría involuntariamente desempleado pero con todo y esto el mercado estaría en equilibrio en el sentido que no podría esperarse ninguna tendencia automática para modificar el nivel de empleo Xo. Por lo tanto no podría presuponerse un único nivel de producción de pleno empleo, el equilibrio de la economía podía alcanzarse con cualquier nivel de utilización del trabajo. Los trabajadores, no aceptarían una reducción en el salario monetario, reduciendo de este modo la tasa de salarios reales para aumentar el empleo, y segundo aunque lo hicieran los precios disminuirían probablemente en la misma proporción, originando el desplazamiento de la función de demanda de trabajo hacia la izquierda y manteniendo invariable el nivel de desempleo.

Los trabajadores estarían dispuestos a aceptar los aumentos de los precios resultantes de un incremento en la demanda, dadas unas tasas de salarios monetarios estables. Tales argumentos reducirían los salarios reales estimulando de esta manera el empleo.

Pero si son posibles las reducciones salariales, y si descartamos como improbables los valores extremos de las elasticidades de las curvas LM e IS, habrá siempre alguna reducción de los salarios y los precios que estimule el consumo aumentando la liquidez de la economía ha medida necesaria para saciar la tasa de interés, alcanzándose así el equilibrio con empleo pleno, pero podemos decir que es una contradicción hablar de que puede haber equilibrio con desempleo. Sin embargo Keynes argumentaba que los precios podían no permanecer constantes frente a los salarios monetarios decrecientes, porque unas rentas salariales decrecientes significan que disminuye la demanda de bienes y los precios de estos bienes. Sin embargo unos precios más bajos quieren decir que los salarios reales podrían no disminuir y que el empleo probablemente no aumentaría, los ajustes de las tasas de salarios monetarios eran una vía ineficaz para atacar el desempleo.

GRÁFICA 4. MERCADO DE TRABAJO KEYNESIANO (FUENTE: HISTORIA DE LA TEORÍA ECONÓMICA Y SU MÉTODO)

Mercado de Trabajo Keynesiano

PARTE VI . FLUCTUACIONES ECONÓMICAS A CORTO PLAZO

Los economistas analizan las fluctuaciones económicas a corto plazo utilizando el modelo de demanda y oferta agregada, según este modelo la producción de bienes y servicios y el nivel general de precios se ajustan para equilibrar la demanda y la oferta agregada.

Cuando desarrollo su teoría de las fluctuaciones económicas a corto plazo, Keynes propuso la teoría de la preferencia por la liquidez para explicar, los determinantes del tipo de interés, según esta teoría el tipo de interés es el que equilibra la oferta y demanda de dinero.

Una elevación del nivel de precios eleva la demanda de dinero y sube el tipo de interés que equilibra el mercado de dinero, como el tipo de interés representa el costo de pedir prestamos, su subida reduce la inversión y, por lo tanto, la cantidad demandada de bienes y servicios.

A corto plazo el nivel de precios se mantiene constante, en un nivel fijado en el pasado, dado este nivel de precios fijo el tipo de interés se ajusta para satisfacer la ecuación LM (liquidez monetaria), dado este tipo de interés el nivel de producción se ajusta para satisfacer a la ecuación IS (inversión y ahorro).

Las rigideces de la economía tales como monopolios y sindicatos, ya que obstaculizan el movimiento fluido de los salarios y precios.

Según la teoría keynesiana de la rigidez de los salarios, un descenso imprevisto en el nivel de precios eleva temporalmente los salarios reales, lo cual induce a las empresas a reducir el empleo y la producción; Según la teoría keynesiana de la rigidez de los precios un descenso imprevisto en l nivel de precios hace que las empresas tengan temporalmente demasiado altos sus precios, lo cual induce a las empresas a reducir sus ventas y su producción.

BIBLIOGRAFÍA

- Historia de la teoría económica y su método

Capitulo 19.

Editorial: Mc Graw Hill

- p. 543-564

- Principios de economía

Autor: N. Gregory Mankiw

Editorial: Mc Graw Hill

Capitulo 31 y 32

- p. 620,621, 624, 627,628, 635, 658,659.

- Teoría económica en retrospección

Autor: Mark Blaug

Editorial: Fondo de Cultura Económica

Capitulo 15

- p. 786,787,790,791.

- Historia de las doctrinas económicas

Autor: Eric Roll

Editorial: Fondo de Cultura Económica

Capitulo 10.

- p. 437,438,439,440,441.

- La vida de John Maynard Keynes

Autor: R.F. Harrrod

Editorial: Fondo de Cultura Económica

GLOSARIO

CURVA DE DEMANDA AGREGADA.- Curva que muestra la cantidad de bienes y servicios que quieren comprar los hogares, las empresas y el Estado a cualquier nivel de precios.

CURVA DE OFERTA AGREGADA.- Curva que muestra la cantidad de bienes y servicios que deciden producir y vender las empresas a cualquier nivel de precios.

EFECTO KEYNES.- Un descenso del nivel de precios reduce el tipo de interés, fomenta el gasto de bienes de inversión; por lo tanto eleva, la cantidad demandada de bienes y servicios.

MODELO DE OFERTA Y DEMANDA AGREGADAS.- Modelo que utilizan los economistas para estudiar las fluctuaciones económicas a corto plazo de la actividad económica en torno a su tendencia a largo plazo.

RIGIDEZ DE PRECIOS.- Como no todos los precios se ajustan inmediatamente a los cambios de situación, un descenso imprevisto del nivel de precios hace que algunas empresas tengan unos precios mas altos de lo deseado, lo cual induce a las empresas a reducir la cantidad de bienes y servicios que producen.

RIGIDEZ DE LOS SALARIOS.- Como los salarios no se ajustan inmediatamente al nivel de precios, una reducción del nivel de precios hace que el empleo y la producción sean menos rentables, lo que induce a las empresas a reducir la cantidad ofrecida de bienes y servicios.

TEORÍA DE LA PREFERENCIA POR LA LIQUIDEZ.- Teoría de Keynes según la cual el tipo de interés se ajusta para equilibrar la oferta y demanda de dinero. Propuso esta teoría para explicar los factores que determinan el tipo de interés en la economía, es esencialmente una mera aplicación de la oferta y la demanda.

CONCLUSIÓN

Como se ha visto en este estudio, las aportaciones de Maynard Keynes son muchas y muy importantes, las cuales siguen vigentes hasta en la actualidad, el da demasiada importancia al tipo de interés, al dinero, al empleo y si lo vemos desde ahí son aspectos muy básicos que hay en la economía.

Con el se retorno a los problemas macroeconómicos, donde se cuestionaba la intervención del estado en la economía, Con Keynes se trataron nuevos temas como la inflación, la devaluación y otros más. Un punto muy importante que el trato fue que analizo a corto plazo, ya que el creía que era lo mejor, porque se estaba viviendo el momento como el decía, para el largo plazo ya habremos muerto. El abogaba por que la política fiscal y la política económica adoptaran medidas para influir en la demanda agregada.

Hay que recordar que Keynes vivió en un momento difícil para la economía mundial ya que el sufrió la depresión de los 30´s y las dos guerras mundiales.

Su vida fue muy interesante y muy activa, pero su actividad económica fue simplemente la mejor.

Mas sin embargo la herencia que nos dejo de sus aportaciones económicas es una herencia muy valiosa.

que dice “ imagino que al norteamericano típico le gustaría que las naciones europeas se le acercaran con destello patético en los ojos y dinero en las manos diciendo: EEUU te debemos la libertad y la vida; te traemos lo que podemos con todo nuestro agradecimiento, dinero no arrancado por los impuestos crueles a viudas y a huérfanos sino ahorrado por nosotros estos son los mejores frutos de la victoria además de la abolición de los armamentos, del militarismo, del imperio y de la seguridad interna que fue posible con la ayuda que nos diste en tan buena hora. Entonces el norteamericano respondería: “ admiro vuestra integridad, era lo que esperaba de vosotras. Pero no fui a la guerra para obtener provechos o para invertir bien mi dinero. Las palabras que acabáis de pronunciar son para mi suficiente retribución. Os perdono vuestras deudas, regresad a vuestras patrias y emplear los recursos que os habilito para levantar al pobre y al desgraciado. Y parte esencial de esta pequeña escena seria la completa y abrumadora sorpresa con que se recibirían tales palabras. Ay maldad del mundo, no es en los negocios internacionales donde podemos encontrar las satisfacciones sentimentales que todos amamos. Porque solo los individuos son buenos y todas las naciones son deshonestas, crueles y arteras”.

Como complemento al estudio del pensamiento económico de Keynes te sugerimos el siguiente video en el que se presentan las ideas que conforman el modelo keynesiano.