En este trabajo de investigación, se presenta el presupuesto designado al Instituto Federal Electoral para que organice las elecciones federales, desde su constitución en 1990 hasta el año 2011.

Se hace un análisis al ejercicio del gasto, así también se muestra algunas comparaciones sobre lo que implica destinar recursos públicos a las elecciones.

Se muestra también la importancia de que los partidos políticos y todas las personas involucradas en las elecciones federales, cumplan con las disposiciones legales que están obligados.

Palabras clave.

Elecciones, Instituto Federal Electoral (IFE), ejercicio del gasto.

Abstract

In this research, presents the budget designated for the Federal Electoral Institute (IFE) to organize federal elections since its creation in 1990 until 2011.

Provides an analysis of the exercise of spending and also shows some comparisons about what it takes to allocate public resources for election.

It also shows the importance of political parties and all persons involved in federal elections comply with the legal provisions that are required.

Key words.

Elections, Federal Electoral Institute (IFE), public spending.

Nacimiento de un órgano electoral.

Desde la creación del Órgano Electoral Autónomo, denominado Instituto Federal Electoral, en 19902, el cual fue establecido como la máxima autoridad electoral en México, con la finalidad de contar con una institución imparcial, integrada por ciudadanos que brindara certeza, transparencia y legalidad a los procesos electorales en el país.

El Instituto Federal Electoral (IFE), ha sido transformado en cuatro reformas electorales, que han modificado sus atribuciones y funcionamiento en la organización de elecciones.

Entre los principales cambios e innovaciones, resultado de estas reformas, destacan los siguientes:

Reforma de 1993

Facultó a los órganos del Instituto, para la declaración de validez y la expedición de constancias para la elección de diputados y senadores, así como para establecer topes a los gastos de campaña de las elecciones.

Reforma de 1994

Incrementó el peso e influencia de los consejeros ciudadanos en la composición y procesos de toma de decisiones de los órganos de dirección, confiriéndoles la mayoría de los votos y amplió las atribuciones de los órganos de dirección a nivel estatal y distrital.

Reforma de 1996

Reforzó la autonomía e independencia del Instituto, al desligar por completo, al Poder Ejecutivo de su integración y reservar el voto dentro de los órganos de dirección, exclusivamente a los consejeros ciudadanos.

Reforma de 2007

53 nuevas atribuciones para implementar un nuevo modelo de comunicación política, con nuevas reglas, que tienen como objetivos fundamentales:

- Fortalecer la confianza y la credibilidad;

- Promover la participación ciudadana;

- Asegurar condiciones de equidad y civilidad en la contienda;

- Transparentar el proceso de organización y difusión de los resultados en el proceso comicial 2009;

- Creación de la Contraloría General, cuyo titular es designado por la Cámara de Diputados;

- Creación de la Unidad de Fiscalización, órgano con plena autonomía a cargo de un funcionario designado por el Consejo General.

Integración del Órgano Máximo de Dirección del IFE.

A través de los años, el Consejo General, órgano máximo de decisión en el Instituto, ha contado con diversas conformaciones, las cuales se sintetizan en tres diferentes momentos.

Primera etapa: Consejeros Magistrados

Se creó la figura de Consejeros Magistrados (personalidades sin filiación partidista con una solida formación académica y profesional en el campo de derecho), propuestos por el Presidente de la República y aprobados por las dos terceras partes de la Cámara de Diputados.

De tal modo que la integración del mismo estaba compuesto por:

- Presidente del Consejo General (Consejero del Poder Ejecutivo – Secretario de Gobernación)

- Seis consejeros magistrados

- Director y Secretario generales del Instituto

- Dos diputados y dos senadores (uno de la mayoría y otro de la primera minoría, respectivamente)

- Un número variable de representantes partidistas que se fijaba de acuerdo con su fuerza electoral, con base a los resultados de la última elección.

Con esta integración se realizaron las elecciones de 1991.

Con la reforma electoral de 1993, se le otorgó al Consejo General del Instituto, la facultad de designar al Secretario General y a los Directores Ejecutivos, por voto de las dos terceras partes de los miembros del Consejo General, a propuesta del Consejero Presidente. Antes de la reforma mencionada, el nombramiento de los Directores Ejecutivos del Instituto era competencia del Director General del mismo.

Segunda etapa: Ciudadanización y despartidización del Órgano Electoral – Consejeros Ciudadanos

Con la reforma electoral de 1994, se logró un importante paso en la ciudadanización y despartidización del Instituto, lo cual dio pie a la creación de la figura de «Consejeros Ciudadanos» (antes

Consejeros Magistrados), personalidades que no necesariamente debían de ser abogados, propuestos ya no por el Presidente de la República, sino por las fracciones partidarias en la Cámara de Diputados y electos por el voto de las dos terceras partes de sus miembros.

Con esta configuración, los partidos políticos quedaron con un solo representante y dejaron de tener voto, pero conservaron su voz en las decisiones del Consejo General.

Con ello, los Consejeros Ciudadanos tuvieron la mayoría en el órgano colegiado del Instituto, quedando con la siguiente conformación:

- Presidente del Consejo General (Secretario de Gobernación)

- Seis consejeros ciudadanos;

- Cuatro consejeros del poder legislativo

No obstante de haber sido conformada esta integración dos meses antes de la jornada electoral, el proceso de 1994 fue considerado un éxito en términos de organización e imparcialidad del órgano electoral.

Luego de llevarse a cabo las elecciones de 1994, calificadas por el propio presidente Ernesto Zedillo de “legales, pero inequitativas”, en su discurso de toma de posesión se comprometió a impulsar una nueva reforma electoral que fuese el resultado del consenso de los cuatro partidos con representación en el Congreso de la Unión: el Partido Acción Nacional, el Partido de la Revolución Democrática, el Partido Revolucionario Institucional y el Partido del Trabajo.

A lo largo de 18 meses, con ánimo y voluntad política que no han vuelto a repetirse, los cuatro partidos debatieron y se hicieron sensibles a la opinión de múltiples ciudadanos que demandaban mayor transparencia, legalidad, certeza, confiabilidad, imparcialidad y equidad en los procesos electorales. El resultado fueron los acuerdos para la Reforma Electoral y del Distrito Federal, conocidos como los

“Acuerdos del Seminario del Castillo de Chapultepec”, que se suscribieron el 25 de julio de 1996.

La reforma se concretó en el «Decreto mediante el cual se declaran reformados diversos artículos de la Constitución Política de los Estados Unidos Mexicanos», expedido el 21 de agosto de 1996 y publicado en el Diario Oficial al día siguiente.

El artículo 41 de la Constitución reformado, a diferencia del texto de 1989, ahora establece que “la organización de las elecciones es una función estatal que se realiza a través de un organismo público autónomo denominado Instituto Federal Electoral, dotado de personalidad jurídica y patrimonio propios, en cuya integración participan el Poder Legislativo de la Unión, los partidos políticos nacionales y los ciudadanos, en los términos que ordene la ley”.

En noviembre de 1996 y con el disenso del PAN, PRD y PT debido a que no estaban de acuerdo con los montos del financiamiento público a los partidos políticos, entre otras impugnaciones, sólo con el voto de la mayoría priísta en el Congreso de la Unión se aprobaron las modificaciones al COFIPE que establecían reglas mucho más explícitas y equitativas en cuanto a las condiciones en que deben desarrollarse las contiendas electorales.

Pero lo más importante es que la nueva disposición constitucional y legal le daba un giro central a la concepción de lo que debe ser el órgano electoral: una institución autónoma e independiente, por lo que se suprimió toda participación y representación del Poder Ejecutivo en su conformación.

Además, el nuevo COFIPE eliminó las figuras de Director y de Secretario generales y se crearon las de la Presidencia del Consejo General y la Secretaría Ejecutiva.

También, se crearon las comisiones permanentes a cargo exclusivamente de consejeros electorales, con lo cual se propició que el cuerpo colegiado goce ahora de mecanismos de supervisión de la rama ejecutiva. Gracias a ello se enmendó una falla estructural del pasado que ocasionaba que los consejeros ciudadanos desconocieran las actividades de la Junta General Ejecutiva, ya que éstas sólo reportaban al Director General.

Tercera etapa: Consejeros Electorales – El nuevo órgano electoral autónomo

La reforma de 1996 redujo a nueve el número de miembros del Consejo General con derecho a voto, bajo la figura de consejeros electorales (ciudadanos sin filiación partidista nombrados por las dos terceras partes de la Cámara de Diputados); mantuvo la presencia del Poder Legislativo –ahora sólo un miembro por cada grupo parlamentario en el Congreso de la Unión-, y los partidos políticos conservaron su derecho a tener un representante cada uno.

De esta forma el Consejo General está constituido por:

- Consejero presidente

- Ocho consejeros electorales (con derecho a voz y voto) antes consejeros ciudadanos

- Secretario Ejecutivo

- Consejeros del Poder Legislativo

- Representantes de cada partido político con registro (todos ellos sólo con derecho a voz).

Financiamiento público.

Con la finalidad de no recibir financiamiento privado para las campañas electorales en los diferentes puestos de elección popular en México, para no tener ningún tipo de preferencias o compromisos con los que patrocinaron las campañas, por parte de las personas que fueron elegidas y ya están en el poder, los mexicanos a través de los ingresos públicos que obtiene la federación destina recursos económicos que permite operar al IFE y este Instituto pueda cumplir con su misión.

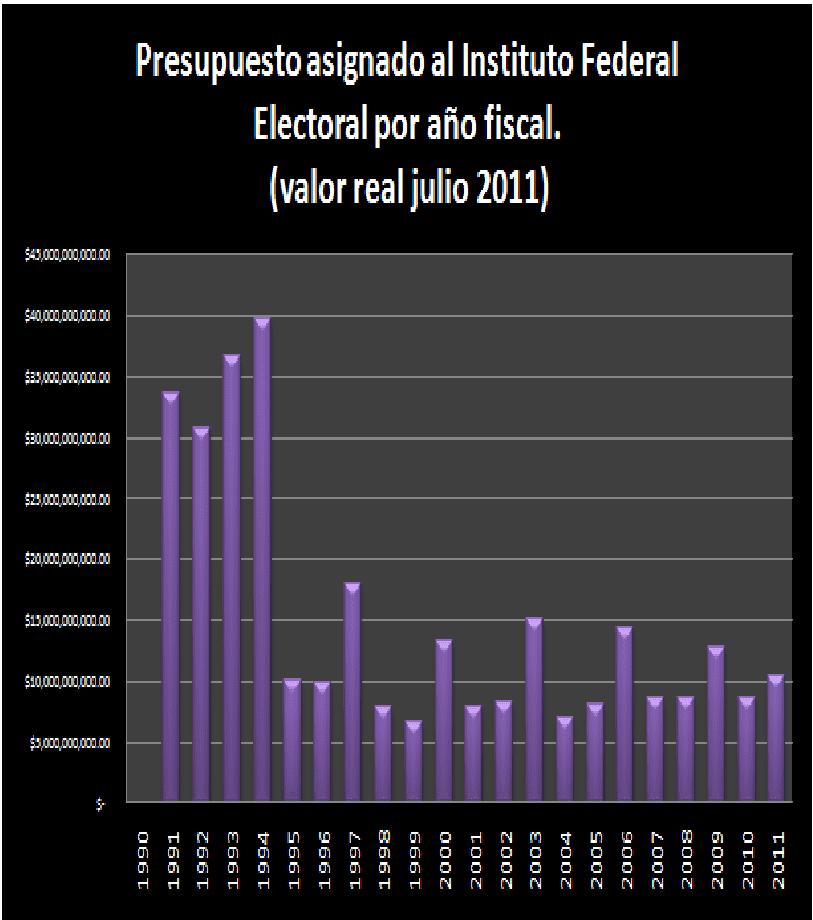

Desde su creación, el IFE ha recibido $316,171,422,645.12 (trescientos dieciséis mil ciento setenta y un millones cuatrocientos veinte dos mil seiscientos cuarenta y cinco pesos 12/100 M.N.)[1] .

Presupuesto Asignado al Instituto Federal Electoral. Fuente: Instituto Federal Electoral.

Para que dimensionemos esta cantidad, es poco superior al presupuesto total asignado para el ejercicio fiscal 2011, a la Presidencia de la República,

Gobernación, Relaciones Exteriores, Defensa Nacional, Economía, Salud, Marina, Trabajo y Previsión Social, Reforma Agraria, Procuraduría General de la República, Energía, Turismo, Función Pública, Tribunales Agrarios, Tribunal Federal de Justicia Fiscal y Administrativa, Seguridad Pública y Consejo Nacional de Ciencia y Tecnología.

Solamente el Consejo Nacional de Ciencia y Tecnología (CONACYT), tiene autorizado para este ejercicio fiscal 2011, $17,619,011,554.00 (diecisiete mil seiscientos diecinueve millones once mil quinientos cincuenta y cuatro pesos 00/100 MN) [2] , lo que significa si fuera constante esta cantidad presupuestada para este organismo tan importante para el desarrollo del país, con la cantidad aportada al IFE, para organizar las elecciones de un país, alcanzaría para 18 años dicho presupuesto para impulsar, fomentar la investigación científica y el desarrollo tecnológico de México.

Integrantes del Grupo de Investigación Científica y Desarrollo Tecnológico AC, en la entrega del XVI Premio Nacional de Ahorro de Energía Eléctrica.

Cabe señalar que la federación obtiene ingresos de dos fuentes, ingresos tributarios y no tributarios, entre otros, los no tributarios corresponden a ingresos obtenidos a través de su paraestatal Petróleos Mexicanos (PEMEX) y los ingresos tributarios corresponden a impuestos, aportaciones de mejoras, contribuciones de seguridad social y derechos que todos los mexicanos tenemos la obligación de contribuir establecido en nuestra Constitución Política de los Estados Unidos Mexicanos en su numeral 31 fracción IV.

Eso significa que es un ingreso que verdaderamente cuesta mucho generar, ya sea a través de los impuestos que paga cuando obtiene un ingreso o utilidad, así también de manera indirecta, como ejemplo, cada vez que va a usted a comprar algo, se paga un impuesto al consumo a través del IVA, que quien le vende posteriormente tiene que enterárselo [3] al Servicio de Administración Tributaria (SAT), todos estos pagos que son aportados por cada uno de nosotros, debe destinarse al gasto público.

El gasto público, debe ser ejercido con base a una política de austeridad y enfocado a resultados, es por ello, que en gran medida es cuestionada el ejercicio del IFE en este rubro.

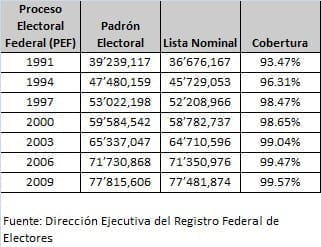

El ejercicio del gasto del Instituto Federal Electoral encontramos diferentes aspectos, desde que se ha ejercido adecuadamente para poder tener una sana y transparente lista nominal que en 1991, se tenía un padrón electoral[4] de 39,239,117 y una lista nominal7 de 36,676,167; ya en el 2009 el padrón electoral ascendió a 77,815,606 y una lista nominal de 77,481,874 es decir el 99.57% de cobertura.

Padron electoral

Sin embargo, también han existido opiniones negativas, como las que a continuación se señalan.

Esta información, nos hace reflexionar si efectivamente estamos por el camino adecuado, en estos momentos tan complicados en el país por la inseguridad, pareciera que algunos políticos únicamente les interesan quién será el candidato y lucha incansablemente para ello, sin escuchar de ellos, propuestas de soluciones a los problemas que verdaderamente necesitamos y exigimos los ciudadanos.

¿Cuál es tu presupuesto para viajar?, para los que tienen empresas o administran organizaciones que cuentan con limitados recursos económicos, se procura optimizar el número de viajes, si analizamos el gasto de 13 millones de pesos para vuelos por parte del Instituto Electoral, únicamente en seis meses y si revisamos el costo de los vuelos a nivel nacional, podemos citar que en promedio tienen un costo al menudeo de $1,500.00 (un precio muy benevolente), eso significa que se ha volado más de 8,666 veces en este periodo, las preguntas que se deriva son, ¿realmente era necesario tanto viaje?, ¿se podría utilizar el skype, videoconferencia o llamada telefónica en sustitución de alguno de esos tantos vuelos?, ¿quiénes son los que frecuentemente están volando?, ¿lo hacen en clase turista?, ¿se podría tener un mejor precio de las aerolíneas por compras al mayoreo?.

Aunque es un ejemplo con cierto toque de subjetivismo, sin embargo, es importante usarlo como analogía, cuando uno gasta el dinero que ganamos en una quincena o en un negocio, es un recurso que tiene un gran valor para quien lo genera, pero quien no conoce lo que verdaderamente pasó para la generación del recurso, lo gasta sin ninguna preocupación y cuando se le acaba, únicamente estira la mano y pide más, lo peor de este asunto, es que en caso de no recibir más, empiezan los chantajes. No debemos permitirlo, por supuesto que no.

Recientemente se ha conocido que el presupuesto que pide el IFE para el ejercicio fiscal del 2012, supera los $15,000,000,000.00 (quince mil millones de pesos 00/100 MN), sabemos que tenemos en puerta elecciones federales, sin embargo, realmente se necesita todo ese recurso.

Es altamente conocido que en el sector público, los presupuestos se alzan, ya sea por los plazos tan amplios para el pago, por ello los empresarios, incrementan un porcentaje para recuperar el costo financiero de la espera o en el peor de los casos, cuestiones de corrupción.

Pero sobre todas las cosas, es la efectividad en el ejercicio del gasto lo importante para nosotros, en ocasiones si los resultados lo amerita, no importa cuánto se invierta, pero nada más recordemos que en las elecciones del 2009, de 77,470,785 [5] personas en la lista nominal, únicamente 34,560,344 votaron, es decir, una participación de 44.61%, otorgamos recursos públicos a partidos políticos[6] como el caso del Partido del Trabajo, que obtuvo menos votos (1,234,497) que los votos nulos (1,867,729) que existieron en esa elección.

Por considerar, en el ejercicio 2009 el presupuesto destinado para este Instituto fue de $12,816,152,502.97 10 , para conseguir 34,560,344 [7] votos, lo que significa que cada voto nos costó a los mexicanos $370.83; pero cuando conocemos que para el ejercicio fiscal 2011, que se destinó a la Secretaría de Seguridad Pública $35,519,104,867.00 para dar seguridad a 112,336,538 mexicanas y mexicanos, corresponde a $316.18 a cada uno, realmente es para sorprenderse. Es decir, que en México es más caro un voto que la seguridad pública de cada uno de sus ciudadanos[8].

Implicaciones Fiscales de los Partidos Políticos.

Los partidos políticos por ley, reciben recursos públicos conocidos como prerrogativas, de conformidad al artículo 129 del código electoral, sin embargo, por disposiciones de carácter especial a los partidos políticos por los órganos fiscalizadores a nivel federal o local, a pesar de que la Constitución en su numeral 31 fracción IV, establece el principio de la equidad, en que se debe dar un trato igual a los iguales y desigual a los desiguales, pareciera que en los partidos políticos, tuvieran una especie de “amparo” en contra de sus obligaciones fiscales.

Con la finalidad de que no se complique el cumplimiento de sus obligaciones fiscales, se les da el beneficio de que el 20% del ejercicio del gasto, pueden comprobarlo con bitácoras o comprobantes simples del gasto, totalmente opuesto a lo establecido entre otros, en el artículo 1º del código fiscal de la federación[9] en donde obliga a las personas que aunque no estén obligadas al pago de contribuciones, sí están obligadas al cumplimiento de las leyes fiscales.

El Título III de la Ley del Impuesto Sobre la Renta, establece en su artículo 93 14 que los partidos políticos, se consideran como personas morales con fines no lucrativos, para efectos del Impuesto Sobre la Renta (ISR).

En el artículo 10215 de la citada Ley, se obliga a exigir los comprobantes que reúnan requisitos fiscales cuando realicen pagos a terceros, esto significa que el 100% de las erogaciones que realice un partido político tiene la obligación de contar con los comprobantes fiscales 16 , establecidos en el código fiscal de la federación, por ningún motivo, puede darse cierta preferencia a este sector, ya que por el principio de equidad, existen otros sectores que tienen este mismo problema, el de obtener comprobantes que reúnan requisitos fiscales, tal es el caso de la construcción, cuando tiene que hacer alguna obra en lugares en donde no hay empresas que cumplan con esta obligación, en actividades de compra de materiales como arena, grava, agua, alimentos, por lo regular, son vendidos sin comprobantes, ya que si no se hace de esta forma, es condicionado la entrega de bienes y servicios sin contar con comprobantes fiscales. Y este sector por supuesto no se le permite como a nadie en México estar fuera de esta responsabilidad.

¿Por qué a los partidos políticos sí se les puede dar esta anuencia?,

¿acaso les interesa predicar “sin” el ejemplo?.

Como ejercicio mental, si a los partidos políticos se les ha entregado en los últimos años, $100,000,000,000.00 (cien mil millones de pesos 00/100 MN), significa que por lo menos han ejercido $20,000,000,000.00 (veinte mil millones de pesos 00/100 MN), sin más comprobante que una bitácora o un recibo sencillo, obviamente distante a lo establecido en nuestra constitución y leyes fiscales. Si se tratara de una empresa, definitivamente le determinarían un crédito fiscal.

CONCLUSIÓN.

Desde su creación, el IFE ha recibido $316,171,422,645.12 (trescientos dieciséis mil ciento setenta y un millones cuatrocientos veinte dos mil seiscientos cuarenta y cinco pesos 12/100 M.N.), para cumplir su misión de organizar elecciones limpias y eficientes, sin embargo, de acuerdo al análisis, se detecta varias irregularidades que urgen sean corregidas.

En este trabajo de investigación se presenta un estudio sobre la realidad en el ejercicio del gasto del Instituto Federal Electoral y que genera muchas dudas sobre el cabal cumplimiento de las leyes en su ejercicio.

[1] Valores reales a julio del 2010, actualizado de conformidad al código fiscal de la federación, tomando como base el Índice Nacional de Precios al Consumidor.

[2] Presupuesto de Egresos de la Federación 2011. www.sat.gob.mx

[3] Procedimiento de pago o entero del Impuesto al Valor Agregado, establecido en Ley.

[4] Registro que contiene la información básica de los ciudadanos mexicanos (nombre completo, apellidos paterno y materno, edad, entidad y fecha de nacimiento, sexo y domicilio) que solicitan formalmente y de manera individual su inscripción a este padrón. 7 Relación de ciudadanos que estando inscritos en el padrón electoral, se les ha expedido y entregado la credencial para votar con fotografía.

[5] Elecciones federales 2009. http://www.ife.org.mx/documentos/RESELEC/S ICEEF/principal.html

[6] El artículo 24 del Código Electoral establece que para que una agrupación política nacional pueda ser registrada como partido político nacional, deberá cumplir con los siguientes requisitos: 1) formular una declaración de principios y, en congruencia con ellos, su programa de acción y los estatutos que normen sus actividades, y 2) contar con 3,000 afiliados en por lo menos 20 entidades federativas, o bien, tener 300 afiliados en por lo menos 200 distritos electorales uninominales, los cuales deberán contar con credencial para votar con fotografía, correspondiente a dicha entidad o distrito, según sea el caso; asimismo, bajo ninguna circunstancia el número total de sus afiliados en el país podrá ser inferior al 0.26% del padrón electoral federal que haya sido utilizado en la elección federal ordinaria inmediata anterior a la presentación de la solicitud de que se trate. 10 Presupuesto de Egresos de la Federación para el ejercicio fiscal 2009; www.sat.gob.mx.

[7] Elecciones Federales 2009. http://www.ife.org.mx/documentos/RESELEC/S ICEEF/principal.html

[8] De acuerdo a las estimaciones realizadas con el presupuesto de egresos de la federación 2009 destinado al IFE, con relación al número de votos obtenidos en la elección federal 2009.

[9] Artículo 1o.- Las personas físicas y las morales, están obligadas a contribuir para los gastos públicos conforme a las leyes fiscales respectivas. Las disposiciones de este Código se aplicarán en su defecto y sin perjuicio de lo dispuesto por los tratados internacionales de los que México sea parte. Sólo mediante ley podrá destinarse una contribución a un gasto público específico. La Federación queda obligada a pagar contribuciones únicamente cuando las leyes lo señalen expresamente. Los estados extranjeros, en casos de reciprocidad, no están obligados a pagar impuestos. No quedan comprendidas en esta exención las entidades o agencias pertenecientes a dichos estados.

Las personas que de conformidad con las leyes fiscales no estén obligadas a pagar contribuciones, únicamente tendrán las otras obligaciones que establezcan en forma expresa las propias leyes.

- Artículo 93. Las personas morales a que se refieren los artículos 95 y 102 de esta Ley, así como las sociedades de inversión especializadas de fondos para el retiro, no son contribuyentes del impuesto sobre la renta, salvo por lo dispuesto en el artículo 94 de esta Ley. Sus integrantes considerarán como remanente distribuible únicamente los ingresos que éstas les entreguen en efectivo o en bienes.

- Artículo 102. Los partidos y asociaciones políticas, legalmente reconocidos, tendrán las obligaciones de retener y enterar el impuesto y exigir la documentación que reúna los requisitos fiscales, cuando hagan pagos a terceros y estén obligados a ello en términos de Ley.

- Artículo 29-A.- Los comprobantes a que se refiere el Artículo 29 de este Código, además de los requisitos que el mismo establece, deberán reunir lo siguiente:

I.- Contener impreso el nombre, denominación o razón social, domicilio fiscal y clave del registro federal de contribuyente de quien los expida. Tratándose de contribuyentes que tengan más de un local o establecimiento, deberán señalar en los mismos el domicilio del local o establecimiento en el que se expidan los comprobantes.

II.- Contener el número de folio asignado por el Servicio de Administración Tributaria o por el proveedor de certificación de comprobantes fiscales digitales y el sello digital a que se refiere la fracción IV, incisos b) y c) del artículo 29 de este Código.

III.- Lugar y fecha de expedición.

IV.- Clave del registro federal de contribuyentes de la persona a favor de quien expida.

V.- Cantidad y clase de mercancías o descripción del servicio que amparen. VI. Valor unitario consignado en número e importe total consignado en número o letra, así como el monto de los impuestos que en los términos de las disposiciones fiscales deban trasladarse, desglosado por tasa de impuesto, en su caso.

VII.- Número y fecha del documento aduanero, así como la aduana por la cual se realizó la importación, tratándose de ventas de primera mano de mercancías de importación.

VIII. Tener adherido un dispositivo de seguridad en los casos que se ejerza la opción prevista en el quinto párrafo del artículo 29 de este Código que cumpla con los requisitos y características que al efecto establezca el Servicio de Administración Tributaria, mediante reglas de carácter general.

Los dispositivos de seguridad a que se refiere el párrafo anterior deberán ser adquiridos con los proveedores que autorice el Servicio de Administración Tributaria.

IX. El certificado de sello digital del contribuyente que lo expide. Los dispositivos de seguridad referidos en la fracción VIII de este artículo que no hubieran sido utilizados por el contribuyente en un plazo de dos años contados a partir de la fecha en que se hubieran adquirido, deberán destruirse y los contribuyentes deberán dar aviso de ello al Servicio de Administración Tributaria, en los términos que éste establezca mediante reglas de carácter general.

Los contribuyentes que realicen operaciones con el público en general, respecto de dichas operaciones deberán expedir comprobantes simplificados en los términos que señale el Servicio de Administración Tributaria en reglas de carácter general que para estos efectos emita. Dichos contribuyentes quedarán liberados de esta obligación cuando las operaciones con el público en general se realicen con un monedero electrónico que reúna los requisitos de control que para tal efecto establezca el Servicio de Administración Tributaria mediante reglas de carácter general.