Son el conjunto de cédulas y documentación fehaciente que contienen los datos e información obtenidos por el auditor en su examen, así como la descripción de las pruebas realizadas y los resultados de las mismas sobre los cuales sustenta la opinión que emite al suscribir su informe.

PROPÓSITO

El objetivo general de los papeles de trabajo es ayudar al auditor a garantizar en forma adecuada que una auditoría se hizo de acuerdo a las normas de auditoría generalmente aceptadas. Los papeles de trabajo, dado que corresponden a la auditoría del año actual son una base para planificar la auditoría, un registro de las evidencias acumuladas y los resultados de las pruebas, datos para determinar el tipo adecuado de informe de auditoría, y una base de análisis para los supervisores y socios.

CLASIFICACIÓN

La clasificación de los papeles de trabajo es la siguiente:

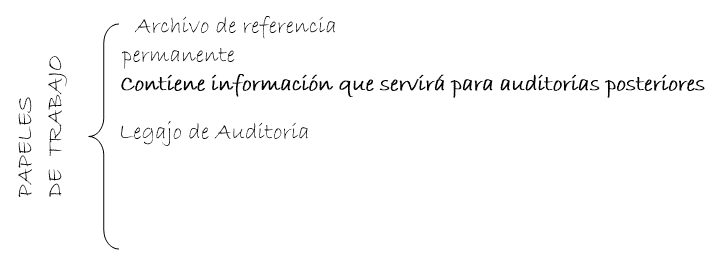

Clasificación de los Papeles de Trabajo en Auditoría

ARCHIVO DE PAPELES DE TRABAJO

Todas las asociaciones de contadores públicos establecen un método propio para preparar, diseñar, clasificar y organizar los papeles de trabajo, y el auditor principiante adopta le método de su despacho. Los conceptos generales comunes a todos los papeles de trabajo son:

ARCHIVOS PERMANENTES. Tienen como objetivo reunir os datos de naturaleza histórica o continua relativos a la presenta auditoría. Estos archivos proporcionan una fuente conveniente de información sobre la auditoría que es de interés continuo de un año a otro. Más adelante estudiaremos más acerca del archivo permanente.

ARCHIVOS PRESENTES. Incluyen todos los documentos de trabajo aplicables al año que se está auditando. Los tipos de información que se incluyen en el archivo presente son: programas de auditoría, información general, balanza de comprobación de trabajo, asientos de ajuste y reclasificación y cédulas de apoyo.

CONTENIDO

La preparación adecuada de las cédulas acumuladas para documentar las evidencias de auditoría, los resultados encontrados y las conclusiones alcanzadas es una parte importante de la auditoría. El auditor reconoce las circunstancias que requiere una cédula y el diseño adecuado de las cédulas que deben incluirse en los archivos. Aunque el diseño depende de los objetivos involucrados los papeles de trabajo deben poseer ciertas características:

- Cada papel de trabajo debe de estar identificado con información tal como nombre del cliente, periodo cubierto, descripción del contenido, la firma de quien lo preparó, la fecha de preparación y el código de índice.

- Los papeles de trabajo están catalogados y con referencias cruzadas para ayudar el archivo y organización.

- Los papeles de trabajo completos indican con claridad el trabajo de auditoría realizado.

- Cada papel de trabajo incluye suficiente información para cumplir los objetivos para los cuales fue diseñado.

- Las conclusiones a las que se llegaron sobre el segmento de auditoría que se esta considerando también se expresan en forma clara.

PROPIEDAD DE LOS PAPELES DE TRABAJO.

Los papeles de trabajo preparados durante la auditoría, incluyendo aquellos que preparó el cliente par ale auditor, son propiedad del auditor. La única vez en que otra persona, incluyendo el cliente, tienen derechos legales de examinar los papeles es cuando los requiere un tribunal como evidencia legal. Al término de la auditoría los papeles de trabajo se conservan en las oficinas del despacho de contadores para referencia futura.

CONFIDENCIALIDAD DE LOS PAPELES DE TRABAJO.

De la misma manera que los libros, registros y documentos de la contabilidad respaldan y comprueban los balances y los estados financieros de las empresas, así también los papeles de trabajo constituyen la base del dictamen que el contador público rinde con relación a esos mismos balances y estados financieros.

Cuando una empresa da a conocer el resultado de sus operaciones, siempre lo hace a través de los estados financieros que ha preparado, y no mediante los libros y registros contables o procedimientos administrativos.

El dictamen del auditor debe ser suficiente para los efectos de informar, por lo tanto no revelará ninguna información confidencial que haya obtenido en el curso de una auditoría profesional excepto con el consentimiento del cliente.

Si el dictamen del auditor fuera objetado o refutado el profesional puede recurrir -y en algunos casos se ve obligado-, a presentar sus papeles de trabajo, tanto como prueba de su buena fe, como de la corrección técnica de sus procedimientos para llegar a su dictamen.

CÉDULAS

Para realizar un trabajo de auditoría, ya sea como empleado del departamento de auditoría interna o como contador publico, el auditor necesitará examinar los libros y los documentos que amparen las operaciones registradas y deberá, además conservar constancia de la extensión en que se practicó ese examen, formulando al efecto, extractos de las actas de las asambleas de accionistas, del consejo de administración, de los contratos celebrados, etc. así como análisis del contenido de sus libros de contabilidad, de los procedimientos de registro, etc. Estos extractos, análisis, notas y demás constancias constituyen lo que se conoce como cédulas, y su conjunto debidamente clasificado y ordenado los papeles de trabajo.

Estos documentos constituyen la base y la evidencia para el dictamen o el informe final.

Una definición de cédulas de auditoría podría ser:

Cedula de Auditoría: Es el documento o papel que consigna el trabajo realizado por el auditor sobre una cuenta, rubro, área u operación sujeto a su examen.

CLASIFICACIÓN

Las cédulas de auditoría se pueden considerar de dos tipos:

- Tradicionales

- Eventuales

Las tradicionales, también denominadas básicas, son aquellas cuya nomenclatura es estándar y su uso es muy común y ámpliamente conocido; dentro de estas se encuentran las:

- Cedulas sumarias.- Que son resúmenes o cuadros sinópticos de conceptos y/o cifras homogéneas de una cuenta, rubro, área u operación.

- Cedulas analíticas.- En ellas se coloca el detalle de los conceptos que conforman una cédula sumaria.

Por ejemplo: La cédula sumaria de cuentas por cobrar a clientes informará, por grupos homogéneos, los tipos de clientela que tiene la entidad sujeta a auditoría: clientas mayoreo, clientes gobierno, así como el saldo total de cada grupo. Las cédulas analíticas se harán una por cada tipo de clientela, señalando en ellas como está conformado el saldo de cada grupo.

Las cédulas eventuales no obedecen a ningún tipo de patrón estándar de nomenclatura y los nombres son asignados a criterio del auditor y pueden ser cédulas de observaciones, programa de trabajo, cédulas de asientos de ajuste, cédulas de reclasificaciones, confirmaciones, cartas de salvaguarda, cédulas de recomendaciones, control de tiempos de la auditoría, asuntos pendientes, entre muchos más tipos de cédulas que pudieran presentarse.

ASIENTOS DE RECLASIFICACIÓN

Los asientos de reclasificación deben ser registrados únicamente en los papeles de trabajo del auditor y corresponden a la debida presentación de estados financieros de la agrupación correcta de cuentas, sin importar que las operaciones realizadas en un periodo estén debidamente registradas.

Para determinar el asiento de reclasificación que se requiere, el auditor deberá asegurarse de la debida composición del saldo de la cuenta. Por lo tanto si el saldo de la partida de obligaciones en circulación incluya algunas obligaciones que vencen el próximo año, estas deberán presentarse como pasivo circulante. El asiento que corresponde a este caso será cargo a obligaciones en circulación con abono a porción vencida de obligaciones en circulación.

El auditor deberá resumir estos asientos en una lista dentro de los papeles de trabajo, codificarlos mediante una letra y explicarlos al cliente si es necesario, pero no deberá registrarlos; porque su trabajo no es hacer la contabilidad.

Para facilitar la identificación, los asientos de reclasificación deben estar debidamente agrupados.

ASIENTOS DE AJUSTE

Cuando el auditor descubre errores importantes en los registros de contabilidad, deben corregirse los estados financieros. Por ejemplo, si el cliente no redujo de forma adecuada el inventario en cuanto a materias primas obsoletas, el auditor puede hacer un ajuste para reflejar el valor de realización del inventario. Aunque el asiento de ajuste descubierto en la auditoría típicamente lo prepara el auditor, éstos deben ser aprobado por el cliente porque la administración tiene la responsabilidad principal por la presentación razonable de los estados financieros.

Sólo los asientos que afecten en forma relevante la presentación razonable de los estados financieros, deben ser hechos. La determinación de cuándo ajustar un error se basa en el impacto que tendrá dicho error en los estados financieros de la empresa que se trate. El auditor debe recordar que varios errores no importantes que no se ajustan pueden ocasionar un error global importante cuando se combinan. Es común que los auditores resuman todos los asientos que no hayan sido registrados en un papel de trabajo aparte como medio para determinar su efecto acumulativo.

EXPEDIENTES O ARCHIVOS PERMANENTES

Como su nombre lo indica en el archivo permanente debe conservarse información de interés continuo que se extiende más allá de cualquier periodo de auditoría en particular.

En la parte introductoria de este archivo se debe incorporar una cédula que hará las veces de índice o contenido que indicará las distintas secciones que lo integran, mismas que, a su vez, se acomodarán en orden cronológico conforme a la fecha de recopilación. Por lo tanto resulta indispensable planear adecuadamente la información que debe contener este archivo; previendo así su crecimiento.

Es importante que al término del trabajo de auditoría se haga una revisión final de la información que contiene el archivo permanente, para cerciorarse que sea la que (a juicio del auditor) se considere conveniente mantener.

Los archivos permanentes tienen como objetivo reunir los datos de naturaleza histórica o continua relativos a la presente auditoría. Estos archivos proporcionan una fuente conveniente de información sobre la auditoría que es de interés continuo de un año al otro. Los archivos permanentes incluyen lo siguiente:

- Programa general de trabajo de la auditoría y su evolución.

- Resúmenes o copias de documentos de la compañía que son de importancia continua como el acta constitutiva, los estatutos, los convenios legales de emisión y compra de bonos y los contratos. Los contratos son los planes de pensiones, los arrendamientos, las opciones de acciones, etc. Cada uno de estos documentos es de importancia para el auditor durante tantos años como está en vigor.

- Obligaciones fiscales y legales a que se encuentra sujeta la entidad..

- Copia o extracto de los principales contratos con los que esta obligada la entidad.

- Análisis de años anteriores de cuentas tales como deudas a largo plazo, cuentas del capital de accionistas, crédito mercantil y activos fijos. Al tener esta información en archivos permanentes el auditor la concentra analizando sólo cambios del balance del presente año mientras conserva para un estudio posterior los resultados de las auditorías de años anteriores en forma accesible.

- Evolución de las cuentas de activos capitalizables y su correspondiente depreciación y/o amortización.

- Información relacionada con el conocimiento de la estructura de control interno y la evaluación del riesgo de control. Incluye organigramas, flujogramas, cuestionarios y otra información de control interno, incluyendo lista de controles y desventajas en el sistema.

- Los resultados de los procedimientos analíticos de auditorías de años anteriores. Entre estos datos están razones y porcentajes calculados por el auditor y el saldo total o el saldo por mes para cuentas seleccionadas. Esta información es útil pues ayuda al auditor a decidir si existen cambios inusuales en los saldos en cuenta del presente año que deberían investigarse con mayor amplitud.

- Sistemas de operación en uso, como es el caso de sistemas de contabilidad general y del sistema de contabilidad de costos (incluyendo en ambos, catálogo de cuentas, guía contabilizadora e instructivo de contabilización).

PRUEBAS SUSTANTIVAS.

Una prueba sustantiva es un procedimiento diseñado para probar el valor monetario de saldos o la inexistencia de errores monetarios que afecten la presentación de los estados financieros. Dichos errores (normalmente conocidos como errores monetarios) son una clara indicación de que los saldos de las cuentas pueden estar desvirtuados. La única duda que el auditor debe resolver, es de sí estos errores son suficientemente importantes como para requerir ajuste o su divulgación en los estados financieros.

Deben ejecutarse para determinar si los errores monetarios han ocurrido realmente.

En resumen ayudarán a comprobar si la información ha sido corrompida comparándola con otra fuente o revisando los documentos de entrada de datos y las transacciones que se han ejecutado.

Una vez valorados los resultados de las pruebas se obtienen conclusiones que serán comentadas y discutidas con los responsables directos de las áreas afectadas con el fin de corroborar los resultados. Por último, el auditor deberá emitir una serie de comentarios donde se describa la situación, el riesgo existente y la deficiencia a solucionar, y en su caso, sugerirá la posible solución.

Esta será la técnica a utilizar para auditor el entorno general de un sistema de bases de datos, tanto en su desarrollo como durante la explotación.

PRUEBAS DE CUMPLIMIENTO

Las pruebas de cumplimiento representan procedimientos de auditoría diseñados para verificar si el sistema de control interno del cliente está siendo aplicado de acuerdo a la manera en que se le describió al auditor y de acuerdo a la intención de la gerencia. Si, después de la comprobación, los controles del cliente parecen estar operando efectivamente, el auditor justifica el poder tener confianza en el sistema y por consiguiente reduce sus pruebas sustantivas.

Las pruebas de cumplimiento están relacionadas con tres aspectos de los controles del cliente:

- La frecuencia con que los procedimientos de control necesarios fueron llevados a efecto. Para reducir las pruebas sustantivas, los procedimientos prescritos en el sistema deben estar cumpliéndose consistentemente.

- La calidad con que se ejecutan los procedimientos de control. Los procedimientos de control se deben ejecutar en forma apropiada. La calidad de su ejecución puede ser probada mediante discusiones sobre el criterio seguido para tomar ciertas decisiones.

- La persona que ejecuta el procedimiento. La persona responsable de los procedimientos de control, debe ser independiente de funciones incompatibles para que el control sea efectivo.

PROCESAMIENTO ELECTRÓNICO DE DATOS (PED)

Con los avances de la tecnología , es necesario que el auditor conozca los equipos electrónicos que utilice su cliente para aprovecharlos al practicar su auditoría. No es necesario que el auditor sea experto en la programación, pero si que conozca los programas de contabilidad que utiliza el cliente.

COMPLEJIDAD TÉCNICA

Los sistemas PED se definen por su complejidad técnica y el grado en que se utilizan en una organización. Una mejor medida de la complejidad es la capacidad de un sistema en comparación con la capacidad de un sistema conceptuado como mejor norma, y se define como complejo.

GRADO DE USO

Hay dos maneras de las cuales el auditor podría servirse de los equipos electrónicos

- Para obtener estados, relaciones, análisis de cuentas, etc. que podrá utilizar como cédulas cuyo contenido facilite la verificación de ciertas partidas.

- Como medio para comprobar el funcionamiento del control interno, en caso que se trate de una auditoría operacional..

El grado en que el PED se utiliza en un sistema también esta relacionado con la complejidad. Por lo general, cuando más funciones de negocios y contabilidad se realizan mediante computadora, el sistema tiene que irse haciendo más complejo para acomodar las necesidades de procesamiento. Una forma en que un sistema puede hacerse más complejo es incrementando el número de ciclos de transacciones que se basan en la computadora.

La complejidad también se incrementa a medida que se incrementa el número de funciones basadas en computadora en un ciclo dado.

EFECTO DEL PED SOBRE LAS ORGANIZACIONES

El PED tiene varios efectos importantes sobre las organizaciones. El más importante desde la perspectiva de la auditoría se relaciona con los cambios organizacionales, la visibilidad de la información y el potencial de comisión de errores.

El cambio organizacional se refiere a las instalaciones, el personal, la centralización de datos y separación de responsabilidades y a los métodos de autorización de las organizaciones que usan el PED, estos cambios dependerán de la complejidad del mismo.

En sistemas no complejos del PED, con frecuencia existen documentos fuentes en apoyo de cada transacción, y la mayor parte de los resultados de procesamiento se imprimen. De manera que las entradas, salidas y también en gran parte del procesamiento, son visibles para el usuario y el auditor del PED. Con mayores volúmenes de datos y más complejidad la visibilidad de los datos de entrada, la visibilidad del procesamiento y la visibilidad del rastro de la transacción ya no será posible.

Otros factores que incrementan la probabilidad de cometer errores importantes en los estados financieros son: reducción de la participación humana, la uniformidad de procesamiento, el acceso no autorizado y la perdida de datos. Estos factores son de importancia para el auditor.

COMITÉ DE AUDITORÍA

Un comité de auditoría es un grupo de individuos que se reúnen para tratar asuntos que a todos competen o es de su interés, con el propósito de recibir, analizar, discutir y llegar a acuerdos o conclusiones relacionados con el objetivo para el que fue creado el comité. Se debe despersonalizar la jerarquía de sus integrantes para evitar imposiciones por autoridad, sus integrantes deben considerarse en un mismo nivel jerárquico, lo cual nos lleva a la necesidad de un alto grado de madurez profesional y administrativa de sus componentes.

El objetivo estará delineado por el tipo y el fin de la organización, sin embargo puede entenderse que el fin de un CA será “Coordinar los esfuerzos de auditoría de una organización bajo un esquema que dicten políticas y lineamientos tendientes al apoyo y cumplimiento de los objetivos de auditoría externa”

CICLO DE AUDITORÍA

Periodo durante el cual se someten a auditoría todas las actividades de un centro determinado.

Un enfoque de auditoría efectivo en las revisiones de las operaciones y del control interno en los trabajos donde se requiera informar u opinar sobre el control interno, como sería el caso de la auditoría integral es el de los ciclos de auditoría:

Este enfoque se relaciona con la auditoría de los controles de las transacciones económicas que originan los estados financieros, con énfasis en el control interno. El enfoque para efectuar la auditoría mediante una revisión más analítica y profunda del control interno, requiere que se agrupen en forma ordenada las transacciones características de cada negocio. El estudio de este concepto requiere como base fundamental, que se definan dichas transacciones y la forma como pueden agruparse.

Aunque las empresas tienen diferentes clases de transacciones según sus características, para efectos prácticos pueden organizarse de acuerdo con el desarrollo normal de las mismas y presentarse en los siguientes ciclos típicos aplicables en general a la mayoría de los negocios:

- Ciclo de ingresos. Se refiere a la venta de bienes y servicios a terceros a cambio de dinero.

- Ciclo de compras. Se refiere a la adquisición de activos de capital, mano de obra, servicios y materiales a cambio de efectivo.

- Ciclo de nómina o personal. Se relaciona con las erogaciones y transacciones de los recursos humanos.

- Ciclo de tesorería. Comprende el manejo de los fondos de la empresa; comienza con el reconocimiento de los ingresos, incluye la distribución del efectivo en las operaciones corrientes y otros usos y termina con el retorno de éste a los inversionistas y acreedores.

- Ciclo de producción. Consiste en la transformación de los activos adquiridos en bienes y servicios para la venta.

- Ciclo de información financiera. Comprende la preparación de estados financieros que resumen el resultado de las actividades del negocio a una fecha o por un período determinado.

MÉTODOS DE VALUACIÓN

Los métodos de valuación de Inventarios que más se utilizan son los siguientes:

- Costos Identificados

- Precio Promedio (PP)

- Primeras Entradas, Primeras Salidas o (PEPS)

- Últimas Entradas, Primeras Salidas o (UEPS)

- Método Detallista.

MÉTODO COSTOS IDENTIFICADOS

Este método puede arrojar los importes mas exactos debido a que las unidades en existencia si pueden identificarse como pertenecientes a determinadas adquisiciones.

PRECIO PROMEDIO

En este método es necesario determinar el costo al que se va a dar salida a la mercancía del almacén de la siguiente manera: debe dividirse el saldo que se tenga entre el número de artículos existentes en el almacén después de cada compre realizada.

PEPS

Este método se basa en el supuesto de que los primeros artículos y/o materias primas en entrar al almacén o a la producción son los primeros en salir de él, a su costo de adquisición.

UEPS

Este método parte de la suposición de que las últimas entradas en el almacén o al proceso de producción, son los primeros artículos o materias primas en salir.

DETALLISTA

Con la aplicación de este método el importe de inventarios es obtenido valuando las existencias a precios de venta deduciéndoles los factores de margen de utilidad bruta, así obtenemos el costo por grupo de artículos producidos.

MÉTODOS DE LA DEPRECIACIÓN

LÍNEA RECTA

Este método trata de distribuir durante la vida de servicio, cantidades tan aproximadas como sea posible al costo de un activo o grupo de activos menos lo que se pueda prever por valor de desecho. Este es el método más usado por los contadores.

UNIDADES PRODUCIDAS

Este método es similar al de línea recta solo difiere en que reparte la depreciación en base a las unidades que se producirán cada año, este método es recomendable para activos que se encuentren en departamentos de producción, como la maquinaria y el equipo se transporte interno.

MÉTODO DE CARGOS DECRECIENTES ( DEPRECIACIÓN ACELERADA)

En este método los cargos por depreciación son mayores durante los primeros años de vida de una activo fijo nuevos que en los últimos años. Conforme a este método de depreciación, se aplicará un porcentaje constante sobre el valor en libros o valor por depreciar del activo. Dado que el valor en libros disminuye en cada año, los cargos por depreciación son elevados al principio y luego se hacen cada vez menores. Generalmente los activos fijos nuevos son capaces de producir mayores ingresos que las unidades viejas, se logra recaer la depreciación en los primeros períodos cuando el activo rinde su máxima utilidad económica.

MÉTODO DE LA SUMA DE AÑOS DE DÍGITOS

Este método pretende que los cargos por depreciación en los primeros años de vida del activo fijo sean suficientemente grandes. La depreciación para cada uno de los años representará una fracción del valor despreciable. El denominador de la fracción se obtiene numerando los años de vida útil y sumándolos. El numerador para el primer año será igual a la vida útil estimada.

BIBLIOGRAFÍA

- Santillana González. “Conoce las Auditorías” Editorial: ECASA. Cuarta edición.

- Luis Ruiz de Velasco y Alejandro Prieto. “Auditoría Práctica” Editorial: Banca y Comercio, SA de CV. Décima edición.

- Heffes – Holguin – Galas. “Auditoría de los estados financieros, técnicas y aplicaciones modernas” o Grupo editorial Iberoamérica

- Alvin A, Arenas, James K. Loebbeecke. “Auditoría un enfoque integral” Editorial: Pearson Educación. Sexta Edición.

PAPELES DE TRABAJO

Aportado por: Beatriz Zamarron