La investigación realizada asumió como objetivo que una unidad de base empresarial sea capaz de utilizar los métodos para el mejor control de inventarios aplicando métodos de clasificación a los productos y políticas que permitan calcular las normas que establecen niveles adecuados de existencia y así garantizar una eficaz gestión del subsistema de aprovisionamiento. Se partió de un diagnóstico y se detectó entre las principales causas del incumplimiento, la carencia de una política de inventario afectando la liquidez financiera, aumento de los costos de almacenamiento y niveles de inventarios ociosos y lento movimiento, lo que pone en riesgo el cumplimiento de los pagos a sus proveedores internos y el reaprovisionamiento de nuevas mercancías con mayor demanda. Para el procesamiento de la información se determinaron las cantidades de materiales con demanda dependiente del plan de producción y gestión para los principales productos en inventario con demanda independiente. Se estableció para determinar su rotación el principio de Pareto, determinando su demanda, niveles máximos y mínimos un periodo fijo según el método de la cantidad económica del pedido, el punto de reorden y decretos para la gestión del inventario de lento movimiento.

Palabras claves: demanda, gestión, inventario, aprovisionamiento, coste.

Abstract

The investigation assumed aim a business unit basis to be able to use the methods for better control of inventories using classification methods for products and policies to calculate the rules establishing adequate levels of existence and to ensure effective management supply subsystem. It began with a diagnosis and was detected among the main causes of failure, lack of an inventory policy affecting financial liquidity, increased storage costs and levels of idle inventory and slow movement, which jeopardizes compliance payments to internal suppliers and replenishment of new goods with higher demand. For information processing quantities of materials with dependent demand of production and management plan for the main products with independent demand inventory they were determined. It was established to determine its rotation the Pareto principle, determining its application, maximum and minimum levels fixed period according to the method of economic order quantity, the reorder point and decrees for the management of slow moving inventory.

Keywords: demand, management, inventory, procurement, cost.

Introducción

Producto del derrumbe del cambio socialista, Cuba se vio afectada desde el punto de vista económico por lo que muchas empresas asumieron la compra de un volumen considerable de productos y de materia prima para poder garantizar los procesos de producción y servicio. Con el cursar de los años un volumen considerable de estos productos y materias primas han caducado, al vencer su vida útil o por la existencia de nuevas tecnologías, lo que ha provocado que la existencia excesiva y dinero movilizado en los almacenes, afecte la liquidez de la empresa.

De ahí la necesidad de una adecuada administración financiera de los inventarios. Dentro de la administración financiera los inventarios ocupan un área de gran importancia, los que surgen de las diferencias entre el tiempo y la localización de la demanda y el abastecimiento. Se usan como amortiguadores entre la oferta y la demanda, desde el punto de vista del cliente, el inventario de un artículo debe contener tantas unidades como puedan demandarse. (Tejero, 2011:20).

Considerando como punto de partida su conceptualización, refiere el Ministerio de Finanzas y Precios (MFP), en sus normas de valoración, “que los inventarios son bienes tangibles constituidos por adquisición, en el proceso de elaboración o terminados, bien sean para su consumo o para su comercialización”, (Echeverría Hernández, 2002:203). Por tanto, para decidir que adquirir (invertir) se refiere a revisar qué cantidad de activos son necesarios para que la empresa siga funcionando, así como también para qué son utilizadas cada una de estas inversiones.

El entorno actual que rodea a cada una de nuestras empresas exige de ellas la continua adaptación a una serie de circunstancias que marcan las pautas del comportamiento social, político y económico.

Para dar cumplimiento a las nuevas políticas trazadas las empresas necesitan contar con una buena organización y administración de los recursos disponibles, por tanto, en la presente investigación se abordarán concepciones que permitan garantizar a las empresas una eficiente administración de los inventarios, dependiendo en gran parte de la planeación, que debe hacerse sobre la base del conocimiento financiero, que permita el logro de los objetivos y metas de las mismas.

Con relación a lo anterior “el inventario en el mundo empresarial es el conjunto de bienes propios disponibles para la venta a los clientes. Se convierte en efectivo dentro del ciclo operacional de la empresa, por lo que se considera como un activo corriente”. (Sabina Pérez, 2007: 15).

Referente al tema (Gitman, 2006:474) señala: “los inventarios se clasifican de acuerdo a las características de la empresa”, y una de las formas de clasificarlos es: en materias primas, productos terminados, partes componentes, suministros y trabajo en proceso.

Siendo los inventarios en las empresas, una de las partidas más importantes, donde se concentran y se invierten gran cantidad de recursos financieros, no es posible dejar de hacer un análisis del nivel de actividad con que son utilizados, saber si hay o no recursos sobre invertidos en ellos, para eso es indispensable analizar la rotación y el ciclo de consumo de los inventarios fundamentales.

La UEB adolece de métodos y técnicas para lograr una adecuada administración de los inventarios, valiéndose solo de los vales de entrada y salidas de mercancías sin un previo análisis de las existencias y la elaboración de un plan de compra.

Teniendo en cuenta las bibliografías consultadas y las características propias actuales de la forma de gestión de inventario es necesario apoyarse en una serie de métodos específicos para garantizar una oportuna evaluación de la administración financiera de los inventarios. Estos son tan variados e implican tantas consideraciones que sería imposible desarrollar modelos para todas las situaciones posibles; por tanto, se abordarán los siguientes métodos:

- Método ABC de control de inventarios

- Método Cantidad Económica de Pedido (EOQ)

- Método Punto de Reorden

- Tratamiento para el inventario ocioso y de lento movimiento

Conceptos y métodos

“La gestión de inventarios, fundamentalmente, trata de dar respuesta a las preguntas relativas a cuándo se debe realizar un pedido y cuál ha de ser el tamaño del lote de reaprovisionamiento” (WESTON, 2006:45). De ahí que, un modelo de gestión de stocks sirva para establecer una política óptima con el propósito de adoptar decisiones encaminadas a minimizar el coste total del inventario, alcanzando un equilibrio entre la calidad de servicio ofrecido a los clientes y el coste económico en el que se ha de incurrir.

El análisis de los inventarios implica el control de sus niveles y la adopción de decisiones relativas a la reposición de los mismos, manteniendo el equilibrio entre fuerzas de sentido contrario que contribuyen a determinar el volumen de las existencias almacenadas.

Por una parte, la empresa debe asegurar la continuidad de su ritmo de producción y la satisfacción de la demanda de sus clientes, pero, por otra parte, la tenencia de existencias le hace incurrir en costes que se incrementan al aumentar el nivel de stocks.

Dado que el objetivo, normalmente, consiste en minimizar los costes totales de inventario, las hipótesis que se hacen sobre la estructura de dichos costes también influyen en la complejidad de los modelos. En general, por la importancia que revisten, es necesario conocer los distintos tipos de costos que pueden intervenir en cualquier problema de inventario, pudiendo ser agrupados de la siguiente forma:

- Coste de compra o adquisición.

- Coste de reposición.

- Coste de mantenimiento o almacenamiento.

- Los costes de mantenimiento de tipo financiero.

- Coste de rotura.

Métodos para el control de los inventarios

El enfoque clásico en la modelización de inventarios deterministas se basa en el supuesto de la existencia de una tasa de demanda uniforme, y tiene como principal objetivo establecer la cantidad que se debe solicitar para reponer el stock, de forma que se minimice su costo total. Sin embargo, muchos investigadores han estudiado otras formas de la demanda para profundizar en el análisis, haciéndolo más práctico y completo, con la finalidad de afrontar una mayor variedad de problemas reales.

Generalmente, en los modelos de inventario se conoce la demanda en un período determinado, llamándose en este caso deterministas, o, por el contrario, si la demanda es desconocida y debe ser estimada, en cuyo caso se trabaja con cantidades posibles o probables, denominándose aleatorios o estocásticos (Ríos, 2004).

Además, hay modelos deterministas que asumen una demanda constante y conocida, lo cual significa que no cambia y puede ser fija o estimada a priori. También, existen modelos que contemplan una demanda determinista variable en el tiempo, en los cuales la cantidad demandada no es constante. La variación de esa demanda en el tiempo es producto del incremento o disminución de los índices de ventas, la variación estacional del patrón de demanda, así como de las variaciones globales ocasionadas por factores diversos (WESTON, 2006:60).

Por otra parte, la demanda se puede clasificar como independiente, cuando no se relaciona con la demanda de otros artículos producidos en la empresa, y dependiente, cuando está relacionada con la demanda de otros artículos y no está determinada por el mercado (Miranda, 2005).

Generalmente, los modelos de inventario se clasifican de acuerdo a si se conoce la demanda en un período determinado, llamándose en este caso deterministas, o, por el contrario, si la demanda es desconocida y debe ser estimada, en cuyo caso se trabaja con cantidades posibles o probables, denominándose aleatorios o estocásticos (Rios et al., 2004).

Simultáneamente, hay modelos deterministas que asumen una demanda constante y conocida, lo cual significa que no cambia y puede ser fija o estimada a priori. También, existen modelos que contemplan una demanda determinista variable en el tiempo, en los cuales la cantidad demandada no es constante.

La variación de esa demanda en el tiempo es producto del incremento o disminución de los índices de ventas, la variación estacional del patrón de demanda, así como de las variaciones globales ocasionadas por factores diversos (WESTON, 2006:70). Por otra parte, la demanda se puede clasificar como independiente, cuando no se relaciona con la demanda de otros artículos producidos en la empresa, y dependiente, cuando está relacionada con la demanda de otros artículos y no está determinada por el mercado (Miranda, 2005).

Método ABC de control de inventarios

El método ABC, conocido también como la regla 80/20 o principio de Pareto, constituye una de las técnicas universalmente más aplicadas, para seleccionar aquellos agregados más importantes dentro de un colectivo determinado. En el campo de la gestión de Stocks su aplicación es evidente ya que nos va a permitir, seleccionar aquellos artículos que presentan mayor interés para la referida gestión.

Una empresa que tenga un gran número de artículos de inventario debe analizar cada uno de ellos para determinar la inversión aproximada por unidad. Una gran cantidad de organizaciones tienen en sus almacenes una gran cantidad de artículos que no tienen una misma característica, muchos de estos artículos son relativamente de bajo costo, en tanto que otros son bastante costosos y representan gran parte de la inversión de la empresa. Algunos de los artículos del inventario, aunque no son especialmente costosos tienen una rotación baja y en consecuencia exigen una inversión Gestión y control de stock considerable; otros artículos, aunque tienen un costo alto por unidad, rotan con suficiente rapidez para que la inversión necesaria sea relativamente baja.

La aplicación del sistema de costos ABC en una empresa para el control de inventarios empieza por la clasificación en grupos de artículos así:

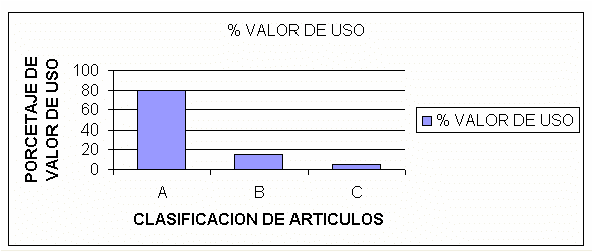

Los artículos «A»: son aquellos en los que la empresa tiene la mayor inversión, estos representan aproximadamente el 10% de los artículos del inventario que absorben el 80% de la inversión. Estos son los más costosos o los que rotan más lentamente en el inventario.

Los artículos «B»: son aquellos que les corresponde la inversión siguiente en términos de costo. Consisten en el 30% de los artículos que requieren el 15% de la inversión.

Los artículos «C»: son aquellos que normalmente en un gran número de artículos correspondientes a la inversión más pequeña. Consiste aproximadamente del 60% de todos los artículos del inventario, pero solo el 5% de la inversión de la empresa en inventario.

Aquí los porcentajes mencionados son solo indicativos, ya que varían según el tipo de sistema. Lo que es realmente importante es el concepto de que el mayor esfuerzo en la realización de la gestión de inventario debe ser hecho sobre una cantidad pequeña de materiales, que son los «A» y sobre un porcentaje importante de artículos, que son lo «C»; es aceptable realizar una gestión menos rigurosa y, por tanto, más económica.

Se pueden representar de la siguiente manera:

- Obtener para cada artículo el precio promedio y el consumo real en un periodo de un año (preferiblemente).

- Multiplicar ambos valores.

- Colocar en orden, de mayor a menor.

- Sumar todos los valores y dividir cada uno entre el total de la suma.

- Sumar estos valores hasta llegar a 0.80.

- Colocar «A» a estos materiales.

- Repetir hasta 0.95 para «B» y hasta 1.0 para «C».

Representación Gráfica Inventarios ABC

¿Cómo medir el nivel de existencias en almacén?

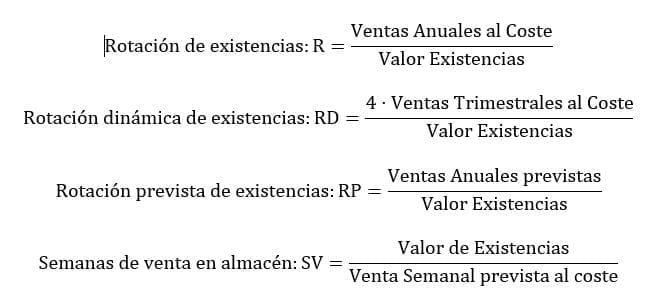

Para medir el nivel de existencias en un almacén, exige tener una unidad de medida para expresarlo. Esta unidad de medida es la unidad monetaria. Además no se puede decir “a priori” que un nivel de existencias sea alto o bajo. Según (Tejero, 2005:62) esta apreciación depende, entre otras cosas, del volumen de ventas de la empresa. Para comparar estas dos magnitudes se establecen los siguientes parámetros:

Parámetros de Control de Inventarios

Los cuatro parámetros anteriores, u otros que se pueden definir, nos indican la relación entre las ventas y las existencias. (Higuerey, 2007:7)

Método Cantidad Económica de Pedido (EOQ)

Uno de los primeros análisis científicos existentes sobre la administración y gestión de los inventarios consistió en el estudio y desarrollo del modelo de tamaño del lote económico realizado por Harris en 1913, quien desarrolló una fórmula matemática para decidir la cantidad de stock a pedir en función de los costes de mantenimiento y reposición. (Higuerey, 2007:7)

A partir de ahí, han sido numerosos los autores que se han dedicado a la tarea de resolver múltiples problemas relacionados con la gestión de stocks, planteando modelos orientados a la resolución de los mismos e intentando determinar la política de abastecimiento óptima, esto es, la cantidad a pedir y el período de programación adecuado para lograr el costo mínimo de gestión del inventario. (WESTON, 2006: 570).

El enfoque clásico en la modelización de inventarios deterministas se basa en el supuesto de la existencia de una tasa de demanda uniforme, y tiene como principal objetivo establecer la cantidad que se debe solicitar para reponer el stock, de forma que se minimice su costo total. Sin embargo, muchos investigadores han estudiado otras formas de la demanda para profundizar en el análisis, haciéndolo más práctico y completo, con la finalidad de afrontar una mayor variedad de problemas reales.

Como hemos comentado, el modelo más básico y conocido es el modelo de cantidad económica de pedido, denotado por EOQ (Economic Order Quantity), el cual recoge las principales características o componentes que determinan la estructura de un sistema de inventario con demanda determinista constante, constituyendo la base de todos los modelos de control de inventarios desarrollados posteriormente. Las hipótesis del modelo EOQ son las siguientes:

- La demanda es conocida y constante, solicitándolo cierta cantidad de artículos por unidad de tiempo.

- La cantidad a pedir puede ser un número no entero y no hay restricciones sobre su tamaño.

- Los costes son constantes y no varían con el tiempo. Existe un coste de reposición fijo por pedido, así como

- Un coste de mantenimiento constante por unidad mantenida a lo largo del tiempo.

- Los costes de reposición de los artículos no dependen de la cantidad a reponer, es decir, no hay descuentos

- Dependiendo del tamaño del lote.

- Las reposiciones son instantáneas, es decir, el periodo de reposición es cero. Todo el pedido se entrega al mismo tiempo.

- No se permiten roturas, es decir, no existe la posibilidad de que haya insuficiencia de artículos en el almacén para satisfacer la demanda.

- El horizonte de planificación es infinito o muy largo, es decir, se asume que los parámetros toman el mismo valor durante un extenso periodo de tiempo.

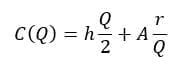

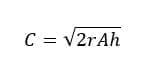

Si consideramos que r es la razón de demanda por unidad de tiempo, A es el coste fijo de reposición y h es el coste unitario de mantenimiento por unidad de tiempo, la función de coste del modelo EOQ es:

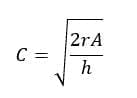

Derivando e igualando a cero, se deduce fácilmente que la cantidad de reposición óptima para este modelo es:

Esta expresión es conocida como la fórmula de Harris (1913a, 1913b) o de Wilson, ya que estos autores fueron los primeros que la recogieron en sus respectivos trabajos.

El costo mínimo para este sistema de inventario también depende de los mismos parámetros y viene dado por:

Método Punto de Reorden

Teóricamente, el punto de reorden del pedido será igual a la esperanza matemática de demanda en el tiempo de reposición.

Consiste en establecer niveles máximos y mínimos de inventario y un periodo fijo de revisión de sus niveles. El inventario se revisa solo en estas ocasiones y se ordena o se pide la diferencia entre el máximo y la existencia total (cantidad existente más cantidad en tránsito).

Solo en casos especiales se colocarán pedidos fuera de las fechas de revisión cuando por una demanda anormalmente alta la existencia llegue al punto mínimo antes de la revisión. Atendiendo lo planteado lo descrito por (Higuerey, 2007:11), podemos asumir que:

Punto de Reorden = Intervalo para recepción en días * Utilización diaria

(Plazo de entrega del pedido) (Demanda diaria)

R = DL/Días trabajados

El punto de Reorden R está expresado en unidades.

Días entre órdenes= Días trabajados / Número de órdenes

En el control de los inventarios y la coordinación de las compras para la producción, debe existir un equilibrio para garantizar la distribución adecuada de las recepciones de materiales más bien que la distribución de las compras. De ahí que lo importante sea la planeación de los materiales que deban recibirse en el curso de cada período.

Inventario de lento movimiento

Mediante el estudio se acordó crear la función de Gestor de los Inventarios, para la determinación, seguimiento y control de los inventarios ociosos y lento movimiento, designando para la realización de estas funciones al Director Logístico.

Ante esta designación, la Dirección de la Empresa decidió capacitar al Director Logístico en materia de Administración Financiera y de Gestión de Inventarios.

El Director Logístico una vez capacitado se dio a la tarea de:

- Establecer parámetros, que permitan controlar los niveles de inventarios para asegurar con eficiencia los procesos: rotación de inventarios, ciclos de reaprovisionamiento, coberturas necesarias, inventarios máximos y mínimos, entre otros.

- Identificar, movilizar y determinar el destino final de los inventarios inmovilizados.

- Elaborar el cuadro de mando informativo para conocer la situación de sus inventarios en tiempo real.

- Establecer los términos para ser declarados inventarios inmovilizados.

- Establecer mecanismos de control interno que permitan evaluar el cumplimiento de los parámetros definidos para el control de los inventarios inmovilizados, esta tarea se llevó a cabo de conjunto con el Director Contable Financiero.

- Crear un área de Show Rom para mantener exhibidos y separados los inventarios inmovilizados.

- Proponer a la Empresa la liquidación de esos inventarios con el siguiente orden de prelación: Dentro del organismo, dentro del territorio, a los trabajadores, venta a la Empresa Especializada del Ministerio de Comercio Interior.

- Analizar antes de su envío a Materias Primas, la posible utilización en otras actividades dentro de la misma Empresa.

Resultado

La aplicación de estos métodos en Cuba particularmente en nuestras UEB debe estar destinada a los comerciales y directivos como base informativa de análisis en tiempo real para la gestión de los inventarios, el control y la toma de decisiones. Realizando previamente un análisis financiero, un análisis de inventario y por último una nueva evaluación para nuevas inversiones que demuestre la disponibilidad financiera, las cuentas por pagar a proveedores y su vejez, las existencias y las demandas para la toma de decisiones a la hora de invertir en nuevos inventarios.

De los métodos presentados no se puede decir que uno sea más beneficioso que el otro. En dependencia de las características de la empresa pudiera utilizarse de forma integrada buscando la eficiencia en el control de la administración de los inventarios logrando:

- Tener el mínimo de inversión en existencia, en materia primas y partes componentes, en materiales en proceso y productos terminados

- Mantener el nivel de las existencias de materias primas y partes componentes de manera tal que las operaciones de producción no sufran demoras por faltantes.

- Tener el mínimo posible de inversión en existencias de productos terminados.

- Mantener el nivel de existencias de productos terminados de acuerdo con la demanda de los clientes para así dar un servicio de entrega oportuno.

- Descubrir a tiempo los materiales o productos que no tienen movimiento y los que se han deteriorado o son obsoletos.

- Establecer una buena custodia en los almacenes para evitar fugas, despilfarros o maltrato por descuido.

En el modelo EOQ la demanda es conocida y constante a lo largo del tiempo. Esa hipótesis puede modificarse, considerando que la demanda varíe con el tiempo. En este trabajo de investigación estudiamos modelos de inventario cuya razón de demanda depende del tiempo.

Conclusiones

En el análisis desarrollado en este trabajo se ha enfatizado en elementos de diferentes modelos de gestión de stocks orientados a determinar políticas óptimas, con el propósito de adoptar decisiones encaminadas a minimizar los costes totales del inventario y proporcionar un adecuado nivel de satisfacción a los clientes, asegurando la disposición de bienes o materiales en las mejores condiciones para cubrir sus necesidades y las del proceso productivo.

Bibliografía

- ACEVEDO, J. Y GÓMEZ, M: Gestión de Inventarios, Editorial ISPJAE, Habana, 2001.

- ANAYA TEJERO, J.J: (2011). Logística integral. La gestión operativa de la empresa. ESIC. Madrid.

- CORZO BACALLAO J, “Aplicación de un sistema de gestión de inventario”, Ciudad de la Habana,Cuba 2005, pág. 8

- Fácil A.com. “El método ABC en la gestión de stock”. Disponible en http://aulafacil.com/gestion-stocks/curso/Lecc-29.htm. Visitado el 31 de marzo de 2015.

- DAVID T.: «El principio de Pareto: la regla del 80/20», en Blog: Ciencias, . Disponible en: http://davidtopi.com/el-principio-de-pareto-la-regla-del-8020/. Visitado el 20 de junio del 2015.

- ECHEVERRÍA HERNÁNDEZ, R., “Auditoria”, Editorial Pueblo y educación. Cuba 2002. P. 203

- GARCÍA SABATER, J.P., Cardós, M., Albarracín, G. y García Sabater, J.J: Gestión de stocks de demanda independiente. Universidad Politécnica de Valencia (UPV). Valencia, 2005.

- GALLAGHER, CH. A. Y WATSON, H. J., Métodos cuantitativos para la toma de decisiones en administración, Tomo 2 Capítulo 13, 2005

- GITMAN, L., (2006). “Fundamentos de Administración Financiera”, La Habana, Cuba. Editorial. Félix Varela, pág.474.

- GÓMEZ MARQUEZ, A., “Inventarios. Procesos de control y gestión”, 2002. Disponible en http://www.monografias.com/trabajos93/inventarios-procesos-control-y-gestion/inventarios-procesos-control-y-gestion.shtml/. Visitado el 31 de marzo de 2015.

- HIGUEREY GÓMEZ, A.: «Administración de Inventario», en Finanzas, Documentos para economía y administrativas, t. 1, pp. 2-16, Panamá, 2007.

- MERRITT, C:, “Las ventajas del sistema ABC de control de inventario.” Disponible en http://www.ehowenespanol.com/ventajas-del-sistema-abc-control-inventario-lista_98022/. Visitado el 31 de marzo de 2015.

- Ministerio de Finanzas y Precios, Resolución 235, Normas Cubanas de Contabilidad e Información Financiera, 2005, La Habana, Cuba. Pág. 23. Párrafo 82.

- Ministerio de Finanzas y Precios, Resolución 294, Normas cubanas de información financiera, 2005, Sección IV, capítulo 4.2 uso y contenido de las cuentas.

- RAMBAUX, A.: (1988). Gestión económica de los stocks. Dunod. París.

- Rios, S., Mateos, A., Bielza, M.C. y Jimenéz, A.: Investigación Operativa. Modelos deterministas y estocásticos. Centro de Estudios Ramón Areces. Madrid, 2004.

- RODRÍGUEZ SANGIL, M., «Diseño de una herramienta para mejorar la gestión de los inventarios en Copextel S.A, División Territorial Ciego de Ávila», en Tesis, pp.20-25 UNICA, Ciego de Ávila, 2012.

- Velasco, R: «Habilidades del administrador», en Monografia.com. Disponible en: http://www.monografias.com/trabajos10/habi/habi.shtml. Visitado el 12 de mayo de 2015.

- Sabina Pérez, J., «Inventarios» en Wikipedia. Disponible en http://www.es.wikipedia.org/wiki/inventario. Visitado el 31 de marzo de 2015.

- M. I. LTDA, «Administración de inventarios», Disponible en http://avaluos1.blogspot.com/2008/09/administracion-de-inventarios.html. Visitado el 31 de marzo de 2015.

- WESTON, T. F.: Fundamentos de Administración Financiera, CIERIC, Editorial Félix Varela, Vol. I, La Habana, 2006.