Este ensayo pretende mostrar las características mediante las cuales otorgan créditos las principales entidades financieras a los microempresarios en la ciudad de Lima. En la actualidad las instituciones financieras han virado sus intereses en el micro empresario, aquel que entre lo formal y lo informal desarrolla una actividad empresarial con rústicos métodos de control de inventarios, estrategias de venta, ausencia de contadores u asesores; así el llamado “negocio chicha” puede obtener de sus relaciones de mercado beneficios que le permitan sobrevivir y crecer. Ante la asfixiante competencia ha creado nuevos métodos y en algunos casos se ha formalizado mediante asociaciones de comerciantes, llegando a sectores con demandas por satisfacer y creando nuevos servicios o productos.

El alto riesgo en las microempresas se da por la fácil movilidad de los negocios o por la ausencia de planes de contingencia hacia eventos que pueden ser perjudiciales tales como robos, incendios o problemas familiares[1]. Las nuevas entidades financieras como cajas municipales, Edypimes y Cooperativas de ahorro y crédito en la ciudad de Lima han crecido en número tamaño, en su mayoría incursionando desde provincias[2]; se han creado nuevas formas de trato al cliente y rediseñado las estrategias de ventas; por otra parte la banca tradicional no ha sido ajena a este proceso y ha aperturado nuevas agencias en los conos y otorgado una mayor importancia al cliente microempresario.

A continuación se exponen las principales características que posee un crédito para las microempresas en las diferentes entidades financieras, la descripción va desde los requisitos que son necesarios hasta las tácticas empleadas para llegar al cliente.

Requisitos y Documentos.

En la actualidad las Entidades Financieras con mayor influencia en el Mercado de las Microfinanzas en la ciudad de Lima exigen los siguientes requisitos:

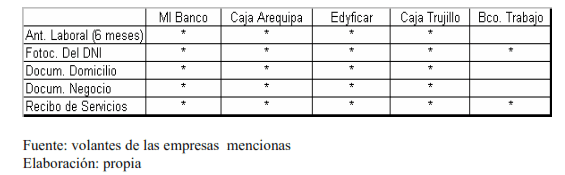

Requisitos entidades de microcrédito en Lima Perú

Cuadro 1: Requisitos de las entidades en el mercado.

El BANCO DE TRABAJO es la entidad en el segmento con mayor flexibilidad en los requisitos, ya que los nuevos clientes pueden acceder a un crédito con “solo DNI y recibo de agua y luz”; esta táctica ha reemplazado a las campañas tradicionales[3] con lo que ha obtenido una ventaja competitiva en el mercado debiendo fortalecer el área de riesgos y una mayor segmentación de los clientes para el cobro de intereses.

El libre Mercado hace que la competencia desarrolle nuevos medios para poder diferenciarse, innovando y desarrollando nuevos productos, convirtiéndose en la mejor arma para permanecer en el Mercado. Las estrategias que se tracen deben de considerar un mercado dinámico y en constante crecimiento, las entidades financieras dedicadas en a otorgar créditos a microempresarios pueden abarcar a un 68% de la población que pertenecen a los sectores C D y E ya que en su mayoría poseen microempresas[4].

La diversificación hace notar la imperiosa necesidad de rediseñar las campañas para los diferentes productos, no sólo en requisitos, sino también con periodos de gracias, regalos, entre otros[5].

Tasas de Interés y Garantías

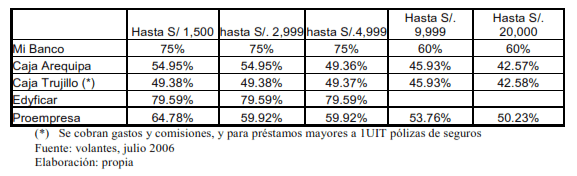

Tasas de Interés en el mercado de microcréditos en Lima Perú

Cuadro 2: TEA en el mercado.

(*) Se cobran gastos y comisiones, y para préstamos mayores a 1UIT pólizas de seguros. Fuente: volantes, julio 2006. Elaboración: propia

Las tasas de interés, varían de una entidad a otra, liderando la Caja Municipal de Trujillo con una TEA de 49.38% Seguida de la Caja Arequipa con una TEA de 54.95%, cabe mencionar que esta última no cobra gastos administrativos, seguros ni portes.

Debido a que los créditos no son diferenciables mas que por el costo efectivo que ocasionan, esto es en teoría, pero están altamente ligados a los costes de transacción en los cuales se pueden enumerar al transporte, requisitos, periodo de atención, etc. Una diferencia resaltante también viene dada por el límite de un crédito MES la cual restringe lograr metas en número y saldo[6]. Se dan casos en entidades con menor envergadura y posición en el mercado otorgan créditos sin garantía hipotecaria a partir del primer préstamo.

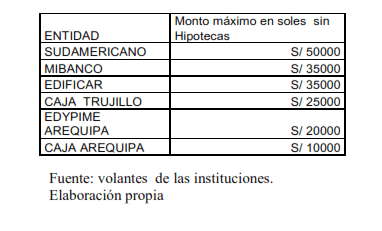

Cuadro 3: Monto máximo sin hipotecas de las entidades en el mercado

Monto máximo créditos sin Hipotecas – Microcrédito

Fuente: volantes de las instituciones. Elaboración propia

El producto Micro Crédito[7], ha permitido cubrir gran parte de una demanda insatisfecha, y aumentar el número de créditos, ya que el monto de los créditos permite economías de escala a las entidades.

Cuadro 4: Montos Límites del Microcrédito

Límites de Microcrédito – Lima Perú

Fuente: volantes. Elaboración propia.

(*) Se Puede acceder a un crédito sin necesidad de título de propiedad.

Material Publicitario

a) La mayoría de volantes entregados en el mercado presenta un formato de guía para acceder a un préstamo la cual incluye pasos y mapas de ubicación de las agencias que buscan enlazar al cliente con la

b) Los diseños están altamente relacionados de acuerdo al cliente objetivo, por lo que debe contar con características que sean atractivas. Un ejemplo de esto son los rostros que presentan los volantes de Mi Banco, del Trabajo, Edpymes Confianza y la Cooperativa en Lima San Hilarión; en los cuales es fácil de auto seleccionarse el cliente del mercado en mención.

c) La variedad en la publicidad es un factor importante ya que permite seleccionar al cliente de acuerdo a sus necesidades, en este sentido la CAJA Trujillo es la que muestra esta característica .

d) EDPYME CONFIANZA A. creó el premio «Cliente de Confianza» como un reconocimiento a los logros de los microempresarios que, con el apoyo de la institución han logrado un mayor desarrollo y competitividad. Es decir, hay un seguimiento del cliente. Al “cliente de confianza” se le otorgan préstamos con tasas de intereses preferencial.

e) CREDIFÁCIL es una institución perteneciente al banco azteca que se especializa en micro créditos, los volantes aun pretenden por el momento introducir la marca mediante indicaciones de la ubicación, esta institución ha abierto varias agencias en toda la zona este y es una amenaza para el futuro.

f) En la mayoría de la publicidad la estrategia es poner el monto máximo de crédito.

g) La herramienta usada en la publicidad de todas las entidades es el marketing relacional, por lo que la diferenciación del mismo sería clave, esto lo viene aplicando la CAJA Municipal de Piura mediante altavoces en los mercados en días de promoción, con resultados que no se pueden determinar.

[1] Las micro empresas en Lima están en su mayoría completamente ligadas a las unidades familiares, es por eso que en la evaluación de los de los clientes se pretenden separar la unidad familiar del negocio.

[2] Es el caso de las cajas municipales tales como Arequipa, Sullana , Piura, Trujillo y Huancayo

[3] Campaña escolar, Día de la madre, Fiestas patrias u otros

[4] Arellano IM Estudios “Perú 2005- Hábitos y actitudes de consumo de los peruanos”

[5] Una opción podría ser campañas en aniversarios de los Mercados y asociaciones, logrando así diferenciarse de las tácticas ya conocidas. Esta propuesta requiere de nuevas investigaciones

[6] En la CMAC- Arequipa el monto de restricción del primer crédito es de S/. 10,000 , a parir de ahí sólo se puede otorgar un crédito con garantía hipotecaria.

[7] Llamado así en la CMAC, en el cual se dispensa al cliente de poseer casa propia o aval; este producto, en términos generales, también lo poseen otras entidades pero con diferente nombre.