El presente trabajo fue realizado en el área contable del Centro Universitario de Sancti Spíritus José Martí Pérez (CUSS) con el objetivo de actualizar el Nomenclador de Cuentas.

Para su desarrollo fue necesario realizar el diagnóstico de la situación que presenta actualmente el CUSS sobre la aplicación de la Resolución No. 9-2007 del Ministerio de Finanzas y Precios y las Orientaciones Metodológicas del Ministerio de Educación Superior, se constató que dicha área no tiene actualizado el Nomenclador de Cuentas del Manual de Normas Cubanas de Información Financiera.

Se actualiza el Nomenclador de Cuentas a utilizar por el CUSS en el registro de los hechos económicos y figura de forma sintética el contenido económico de las cuentas que clasifican como Activo, Pasivo, Ingresos, Gastos y Capital.

En el desarrollo utilizaremos como métodos el histórico-lógico, dialéctico y enfoque sistémico.

Introducción

La Contabilidad es el lenguaje de las decisiones financieras y mientras más se conozca el lenguaje mejor se podrán administrar los aspectos financieros de una empresa. El éxito de la empresa depende, en parte, de los conocimientos que tengan los directivos del lenguaje de la Contabilidad.

La Contabilidad es la ciencia que ayuda a tomar decisiones en cuanto a la forma de distribuir los escasos recursos mediante el registro, clasificación, resumen, análisis e interpretación de los Estados Financieros.

En el Manual de Normas y Procedimientos Contables del CUSS no está actualizado el Nomenclador de Cuentas por lo que el problema científico de nuestra investigación está dado por la no Actualización del Nomenclador de Cuentas para el registro y control de las operaciones que tienen lugar en el CUSS.

El objeto de la investigación está dado por los procesos contables de los hechos económicos en el CUSS.

Por tanto el objetivo general consiste en actualizar el Nomenclador de Cuentas que posibilite los procesos de registro, clasificación, resumen, análisis e interpretación en términos monetarios, de las transacciones en la Contabilidad del CUSS sobre la base de las Normas Cubanas de Contabilidad

El campo de acción son las Normas y Procedimientos con que opera el CUSS para la actualización del Nomenclador de Cuentas.

Se plantea la siguiente hipótesis, si se actualiza el Nomenclador de Cuentas se logra el registro, clasificación, resumen, análisis e interpretación de los hechos económicos.

Los objetivos específicos son:

1. Realizar la revisión bibliográfica y el análisis de la documentación para la fundamentación teórica.

2. Realizar el diagnóstico de la situación del CUSS.

3. Actualizar el Nomenclador de Cuentas en la Subdirección Económica del CUSS.

El mismo quedó estructurado como sigue:

Capítulo I Fundamentación Teórica.

Capítulo II Nomenclador de Cuentas. Resumen de su contenido.

Capítulo І: Fundamentación Teórica.

1.1 Concepto, importancia y objetivos de la Contabilidad.

La Contabilidad se remonta desde tiempos muy antiguos, cuando el hombre se ve obligado a llevar registros y controles de sus propiedades porque su memoria no bastaba para guardar la información requerida. Se ha demostrado a través de diversos historiadores que en épocas como la egipcia o romana, se empleaban técnicas contables que se derivaban del intercambio comercial.

El inicio de la literatura contable queda circunscrito a la obra del franciscano Fray Luca Paccioli de 1494 titulado «La Summa de Arithmética, Geometría Proportioni et Proportionalitá», en donde se considera el concepto de partida doble por primera vez.

Actualmente, dentro de lo que son los sistemas de información empresarial, la contabilidad se erige como uno de los sistemas más notables y eficaces para dar a conocer los diversos ámbitos de la información de las unidades de producción o empresas. El concepto ha evolucionado sobremanera, de forma que cada vez es mayor el grado de «especialización» de ésta disciplina dentro del entorno empresarial.

Es inobjetable la importancia que reviste para el desarrollo económico de nuestro país el control de los recursos, jugando un papel esencial la Contabilidad, pues esta constituye una herramienta de dirección para la toma de decisiones que contribuyan al incremento de la eficacia y eficiencia en el uso de los recursos.

En tal sentido Lenin en Obras Escogidas expresa La Contabilidad y el Control, he aquí lo principal para poner en punto y para que funcione correctamente la primera fase de la Sociedad Comunista. (Lenin, 1891, p.580)

La Contabilidad como ciencia tiene sus propios métodos, los cuales fueron utilizados para llevar a cabo la Contabilidad y la teneduría de libros creados tras el desarrollo del comercio, provienen de la antigüedad y de la edad media.

La contabilidad se encarga de:

• Analizar y valorar los resultados económicos.

• Agrupar y comparar resultados.

• Planificar y sintetizar los procedimientos a seguir.

• Controlar el cumplimiento de lo programado.

En tanto que, la teneduría de libros se ocupa de:

• Recabar, registrar y clasificar las operaciones de empresa.

• Narrar en forma escrita los hechos contables.

• Ejecutar las tareas según los procedimientos preestablecidos.

• Estar bajo control y supervisión del contador.

La Revolución Industrial provocó la necesidad de adaptar las técnicas contables para poder reflejar la creciente mecanización de los procesos, las operaciones típicas de las fábricas y la producción masiva de bienes y servicios. Con la aparición, a mediados del siglo XIX, de las corporaciones industriales, propiedad de accionistas anónimos y gestionadas por profesionales, el papel de la Contabilidad adquirió aún mayor importancia.

La teneduría de libros, parte esencial de cualquier sistema completo, ha ido informatizándose a partir de la segunda mitad del siglo XX, por lo que cada vez más, corresponde a los ordenadores o computadoras la realización de estas tareas. El uso generalizado de los equipos informáticos ha permitido obtener mayor provecho de la Contabilidad, utilizándose a menudo el término procesamiento de datos, ya actualmente el concepto de teneduría ha caído en desuso.

La contabilidad es una técnica que se ocupa de registrar, clasificar y resumir las operaciones mercantiles de un negocio con el fin de interpretar sus resultados. Por consiguiente, los gerentes o directores a través de la contabilidad podrán orientarse sobre el curso que siguen sus negocios mediante datos contables y estadísticos. Estos datos permiten conocer la estabilidad y solvencia de la compañía, la corriente de cobros y pagos, las tendencias de las ventas, costos y gastos generales, entre otros. De manera que se pueda conocer la capacidad financiera de la empresa.

Magdonado en su libro Estudio de la Contabilidad General relaciona los siguientes conceptos de Contabilidad dado por diferentes autores

El Instituto Americano de Contadores Públicos la define como:

“El arte de registrar, clasificar y resumir en forma significativa y en términos de dinero, las operaciones y los hechos que son cuando menos de carácter financiero, así como el de interpretar sus resultados.”

“El propósito básico de la Contabilidad Financiera y de los Estados Financieros es proveer información financiera acerca de las empresas individuales, útil para la toma de decisiones económicas.”

Según la Asociación Americana de Contadores la Contabilidad es:

“El proceso de identificar, medir y comunicar la información económica que permite formular juicios basados en información y la toma de decisiones, por aquellos que se sirven de la información.”

El autor Venezolano Enrique Luque de Lázaro define la Contabilidad como

“La ciencia que se encarga del estudio cualitativo y cuantitativo del patrimonio, tanto en su aspecto estático como dinámico, con la finalidad de lograr la dirección adecuada de las riquezas que lo integran.”

Posteriormente Magdonado define la Contabilidad como

“Una técnica en constante evolución, basada en conocimientos razonados y lógicos que tienen como objetivo fundamental, mostrar y sintetizar las operaciones financieras de una entidad e interpretar los resultados.”

(Magdonado, 1994, p.11)

En las definiciones antes relacionadas no se observan diferencias significativas en relación con el concepto de Contabilidad.

Según James A Cashin

“La Contabilidad es la técnica que ayuda a tomar decisiones en cuanto a la forma de distribuir los recursos mediante el registro, clasificación, resumen, análisis e interpretación de las transacciones y sus efectos en los resultados económicos financieros de un negocio”. (Cashin James A, 1973, p.254)

A partir del análisis de las diferentes conceptualizaciones del término de Contabilidad, James A Cashin precisa las fases y destaca implícitamente su papel como herramienta para la toma de decisiones, pero no tiene en cuenta su importancia como lenguaje de las decisiones financieras.

La autora considera que:

“La Contabilidad es la ciencia que ayuda a tomar decisiones en cuanto a las formas de distribuir los escasos recursos mediante el proceso de registrar, clasificar, resumir, analizar e interpretar los hechos económicos que se originan en las empresas y en las unidades presupuestadas. La Contabilidad es el lenguaje de las decisiones financieras y mientras más se conozca el lenguaje mejor se podrán administrar los aspectos financieros de las entidades”.

Como lenguaje de negocios, el campo de la Contabilidad proporciona conocimientos básicos para la comunicación entre todos los niveles de dirección, desde el departamento más pequeño hasta el consejo de dirección de una empresa.

El diseño del sistema contable, su funcionamiento adecuado, y la interpretación de los datos ofrecidos por la Contabilidad son partes integrantes de las tres áreas funcionales de la empresa (producción, mercado y finanzas). Muchas de las decisiones empresariales de estas funciones descansan en la información contable.

Es por esto, que la habilidad intelectual para contribuir al éxito de la empresa, en parte depende del conocimiento del lenguaje de la Contabilidad y de los mensajes que ella ofrece cuando el sistema ha sido correctamente diseñado y en su operación se han cumplido las Normas Cubanas de Contabilidad.

La contabilidad es de gran importancia porque todas las empresas tienen la necesidad de llevar un control de sus negociaciones mercantiles y financieras. Así obtendrá mayor productividad y aprovechamiento de su patrimonio. Por otra parte, los servicios aportados por la contabilidad son imprescindibles para obtener información de carácter legal.

El lenguaje de la Contabilidad también une a la empresa con el mundo exterior a ella, ya que necesitan de esta información: los organismos fiscales, financieros, bancarios, otras empresas, los accionistas o propietarios, el Estado, los trabajadores, entre otros.

La Contabilidad tiene dentro de sus objetivos:

a) Registrar en forma metodológica las operaciones de carácter financiero que ocurren en una empresa.

b) Suministrar información clara y precisa de:

– La situación financiera de una empresa en un momento determinado.

– Los resultados de las operaciones en un período delimitado.

c) Analizar e interpretar los resultados obtenidos en la actividad de una empresa.

d) Elaborar presupuestos de diversas índoles sobre la actividad futura de la empresa.

e) Presentar datos precisos, medibles y analizables que le permiten a la administración tomar decisiones en cualquier momento, establecer responsabilidades, definir políticas, delegar autoridad, entre otros.

Las fases de la Contabilidad comprenden el registro, clasificación, resumen, análisis e interpretación.

El registro es la anotación exacta, constante y sistemática de las operaciones económicas- financiera de la empresa, avalada por los documentos primarios, constituye un requisito para mantener actualizada esta práctica. Estas anotaciones se efectúan en los registros contables.

El registro de los hechos económicos se realiza mediante un sistema de cuentas que permite reflejar el movimiento económico que se produce en cada operación que realiza la empresa, donde cada cuenta cumple un objetivo diferente. Los registros de uso más generalizados son el Diario y el Mayor.

Esta fase consta de 5 pasos:

1. Identificar la operación de los documentos primarios fichas de depósitos de los bancos, los talones de venta y las matrices de cheques, los recibos de ingresos entre otros.

2. Especificar cada cuenta afectada por la operación y clasificarla por tipos (activo, pasivo y capital contable).

3. Determinar si en la operación aumenta o disminuye la cuenta afectada.

4. Utilizar las reglas para debitar y acreditar

5. Anotar la operación en el diario, incluyendo una breve explicación del asiento efectuado.

La clasificación consiste en anotar en los registros de clasificación y en el Mayor los hechos económicos que se originan en las empresas. El registro completo de todas las actividades de una entidad implica un gran volumen de datos, de ahí la necesidad de clasificar la información en grupos o categorías, por ejemplo: agrupar aquellas transacciones a través de las cuales se recibe o se paga efectivo.

Por su parte el resumen de los hechos económicos se materializa en los Estados Financieros de la Contabilidad. Para que la información contable pueda ser utilizada por quienes toman decisiones, esta debe estar muy resumida y suministrar información clara y precisa de la situación financiera de la entidad en un momento determinado y de los resultados de las operaciones en un período delimitado.

La última fase es el análisis de los Estados Financieros para la toma de decisiones. En esta fase la Contabilidad juega su papel activo como herramienta de decisiones.

El análisis de la gestión económico- financiera resulta de una gran importancia para el trabajo de la empresa. Constituye no solo un requisito de la dirección planificada de la economía, sino que permite el continuo perfeccionamiento del trabajo de la empresa para su fortalecimiento.

El registro de los indicadores económicos- financiero no muestra por sí mismo las relaciones que existen en el cumplimiento del plan de la empresa. De aquí la necesidad de efectuar un análisis integral de todo el proceso económico y financiero, que no puede hacerse con las simples anotaciones de los registros. El registro es la fuente, la base del análisis, cuya esencia es encontrar las causas de los hechos económicos.

1.2 El Ciclo Contable.

La función contable desempeña un papel vital en todas las actividades económicas, la Contabilidad se utiliza para controlar los recursos, es esencial para la evaluación y el manejo exitoso de toda operación económica y financiera.

Un sistema contable comprende los métodos, procedimientos y recursos utilizados por una entidad económica para analizar las actividades financieras y sintetizarlas a posteriori, de forma tal que le sirva de herramienta a los que deben tomar decisiones para alcanzar objetivos superiores.

El sistema contable automatizado ASSETS contiene los pasos necesarios que se deben ejecutar para que las entidades del MES utilicen con eficiencia las informaciones relacionadas con las actividades financieras; en el ciclo contable del sistema ASSETS los datos se deben registrar, clasificar y resumir en correspondencia con las Normas Cubanas de Contabilidad.

Pasos para desarrollar el ciclo contable:

1. Registro de la actividad económica. La primera función que cumple el sistema es la creación de un registro sistemático, diario, por cada hecho o actividad económica. Estas transacciones se deben registrar en los libros de la contabilidad a través de asientos- tipos que se diseñan de acuerdo con las necesidades de cada entidad al respecto.

2. Clasificación de la información y registros en el Mayor. Un paso lógico en el tratamiento de todo tipo de información útil sobre la gestión financiera de las actividades económicas es la agrupación de las transacciones que se originan, a través de las cuales se ingresan o egresan recursos monetarios.

Los asientos de todos los procesos de contabilización deben responder a las clasificaciones contables definidas por cada entidad, cada asiento debe reflejar el tipo de operación que se genera de cada una de las transacciones originadas, de ahí que sea necesario tener bien clasificados los productos en almacén, puesto que una deficiente definición impide la elaboración correcta del comprobante de operaciones.

3. La información financiera. Para que la información contable pueda ser utilizada por quienes deben tomar decisiones, aquella debe ser resumida de acuerdo con las necesidades de los diferentes niveles de dirección.

La información financiera requiere de los medios necesarios para su conformación, es decir, el registro, la clasificación y el resumen del proceso contable; sin embargo, este proceso incluye algo más, ya que incluye la comunicación a todos los involucrados en la gestión de las entidades y la interpretación de la información contable para ayudar en la toma de decisiones.

Se observa que todo el ciclo contable se conforma desde el proceso de identificación de la operación económica, la determinación de las cuentas afectadas por cada hecho económico, la utilización de las reglas de débito y crédito, la anotación de las operaciones en el registro homogéneo correspondiente, acorde con todos los requisitos para lograr la integralidad de la información económica y financiera.

Los pasos anteriores son resúmenes de los requisitos para desarrollar con eficiencia un proceso de contabilización en toda entidad, exista o no un sistema automatizado para procesar cada una de las operaciones económicas; adecuar a sus condiciones cada uno de los procesos de registros y cumplir con los pasos señalados.

De acuerdo con los pasos analizados se debe insistir en que el tipo de información que cada jefe o especialista necesita depende del carácter de las decisiones que debe tomar o de los análisis que debe hacer. Teniendo en cuenta que la información que necesitan los diferentes usuarios no es la misma, la contabilización debe proporcionar informes que se presentan de acuerdo con ciertas reglas básicas, de manera tal que los usuarios de estas informaciones estén en capacidad de interpretarlas de forma adecuada.

Entre estos informes se encuentran los estados financieros, que son la principal fuente de información y resumen de la actividad de la entidad en un momento dado o durante un período específico, los que muestran a los dirigentes y funcionarios la situación financiera al final de cada período y los ayuda a evaluar la situación presente y perspectiva. Existen además informes de control sistemático, mensuales y trimestrales que permiten la toma de decisiones acertadas si se utilizan debidamente, estos son:

1. En el control de la ejecución del presupuesto:

• Informes de pagos mensuales.

• Ejecución mensual de gastos.

• Estado de ejecución de ingresos y gastos.

• Informe de ingresos al presupuesto.

• Gasto presupuestario ejecutado por cada estudiante.

2. En el control de los recursos patrimoniales.

• Estado de Situación.

• Estado de Resultado.

• Costo por actividades docentes.

• Costo por actividades extradocentes.

• Costo por actividades de servicios.

• Costo unitario de un estudiante por facultades.

• Flujo de efectivo en divisa y en moneda nacional.

• Análisis de la solvencia y la liquidez.

• Rotación de Cuentas por Pagar y por Cobrar.

• Rotación de los Inventarios.

• Rentabilidad.

1.3 Normas Cubanas de Contabilidad.

Las Normas Cubanas de Contabilidad, entran en vigor para todas las entidades a partir del 1 de enero del 2006. Estas normas surgen como resultado del proceso de perfeccionamiento del ejercicio de la profesión contable que se lleva a cabo en el país. En este proceso ha tenido un lugar significativo Las Normas Generales de Contabilidad para la actividad empresarial, así como presupuestada, las cuales definían los Principios Generalmente Aceptados y las Normas de Valuación y Exposición, así como el Nomenclador de Cuentas.

Las Normas Cubanas de Contabilidad están armonizadas con las Normas Internacionales, acorde a las características de la economía cubana, quedando derogada la Resolución No 10 de fecha 28 de febrero de 1997, los apartados Segundo y Tercero de la Resolución No 57 de fecha 1 de diciembre de 1997, los apartados del sexto al octavo de la Resolución No 18 de fecha 13 de julio de 1999, así como las resoluciones No 6 de fecha 8 de marzo de 1993, No 23 de fecha 3 de diciembre de 1993, la No 1 de fecha 17 de enero de 1994, No 148 de fecha 19 de abril de 2002, No 99 de fecha 11 de marzo de 2003, No 300 de fecha 11 de septiembre de 2004, No 301 de fecha 11 de septiembre de 2004 y el inciso b( del Artículo 72 de la Resolución No 379 de fecha 31 de diciembre de 2003 dictadas por el Ministerio de Finanzas y Precios.

En este contexto se han concebido las siguientes normas:

• No 1. Establece la presentación de los Estados Financieros.

• No2. Aborda la temática sobre el Estado de Flujos de Caja.

• No3. Información Intermedia Financiera.

• No 4. Políticas contables, cambios en las estimaciones contables y errores.

• No 5. Expone lo establecido para el registro de los hechos ocurridos después de la fecha del Balance.

• No 6. Aborda las Operaciones con Moneda Extranjera.

Además dentro de los aspectos generales se establece el Nomenclador de Cuentas, el contenido económico de estas, así como las normas de valoración y exposición.

1.4 Normas de Valoración y Exposición.

Las Normas de Valoración y Exposición constituyen un marco de referencia normativo, por intermedio del cual se registran los hechos económicos y financieros sobre bases predeterminadas y permanentes que aseguran la transparencia de la gestión de la entidad, presentándose a continuación las que deben aplicarse por todas las empresas radicadas en Cuba.

Conceptualmente el contenido básico de las cuentas que conforman los Estados Contables están referidos a cinco grupos: Activos, Pasivos, Patrimonio, Ingresos y Gastos.

Activos

Lo integran el conjunto de bienes y derechos cuantificables, derivados de transacciones o de hechos propios de la entidad, capaces de producir ingresos económicos financieros, razonablemente proyectados durante el desarrollo de su gestión. Dentro de ellos podemos citar por su importancia:

Efectivo en Caja y Banco

Comprende la existencia en poder de la entidad de la moneda de curso legal, moneda extranjera, cheques, giros bancarios y postales a la vista, depósitos en entidades bancarias y colocaciones efectuadas en instituciones financieras.

Valoración:

La moneda nacional se valora a su valor nominal.

La moneda extranjera al tipo o tasa de cambio bancario que esté en vigor en el momento de cada transacción, al cierre de cada ejercicio económico es preciso ajustar los saldos existentes al valor de cotización o tipo de cambio vigente en dicha fecha, los beneficios o las pérdidas resultantes, forman parte del resultado del ejercicio económico.

Los fondos fijos en el Balance General o Estado de Situación deben mostrar solamente el efectivo no utilizado, precisándose por tanto que al final de cada período económico se registren los activos y gastos que aún no se hayan reembolsado.

Cuando se trate de efectivo depositado en bancos cerrados o clausurados, sujetos a procedimientos de suspensión de pagos o liquidación, si existiese la posibilidad de pérdida, ésta tiene que registrarse e incluirse en el resultado del ejercicio económico en que tenga lugar, dejando de ser un Activo.

Exposición:

Las partidas correspondientes a estas cuentas se expondrán de acuerdo al orden de relación resultante de su grado de liquidez, partiendo de la mayor a la menor.

Los saldos en moneda extranjera pueden mostrarse, si así se desea, por separado, en subcuentas o análisis complementarios de la contabilidad, desglosados por su moneda de origen, pero expresando su valor en los estados contables por su equivalencia a la moneda nacional.

Efectos y Cuentas por Cobrar

Son derechos de la entidad producto de obligaciones contraídas por terceros por concepto de compras de productos, prestación de servicios, ventas de bienes, arrendamiento de inmuebles, concesiones o licencias de explotación de bienes de cualquier naturaleza, servicios o actividades análogas. También incluyen los pagos a cuenta o en exceso de impuestos y contribuciones.

Se generan en el momento en que se configuran los hechos que los originan y se cancelan cuando se produce el cobro, conforme a las cláusulas contractuales acordadas.

Se incluyen en este grupo los Pagos Anticipados por concepto de gastos, servicios o bienes que se recibirán en ejercicios siguientes y los adeudos fiscales por pagos en exceso.

Valoración:

Los Efectos y Cuentas por Cobrar se valoran a su valor nominal en el caso de los Efectos a Corto Plazo, su valor se actualiza por el importe de los Efectos Descontados, es decir, por aquellos que el banco ha pagado antes de su vencimiento.

En las Cuentas por Cobrar, su valor es actualizado por la provisión de valuación correspondiente al estimado de las cuentas incobrables, formando parte del resultado del ejercicio la variación de la citada provisión.

Las Cuentas y Efectos por Cobrar en moneda extranjera se valuarán al tipo de cambio vigente al momento de su origen y al vigente en la fecha de cierre del ejercicio. Cuando esto signifique una disminución del valor pactado originalmente, la pérdida afectará el resultado del ejercicio económico.

Exposición:

Se expondrán como Efectos y Cuentas por Cobrar a Corto Plazo aquellas cuyos vencimientos se proyecten dentro de los doce meses posteriores a ser concertada la operación que les dio origen. Los que venzan después de los doce meses de originada la transacción se expondrán como Efectos y Cuentas por Cobrar a Largo Plazo, debiendo reclasificarse al cierre del ejercicio económico los que se venzan en el ejercicio próximo, trasladándose a Efectos y Cuentas por Cobrar a Corto Plazo.

Al presentarse en el Activo del Estado de Situación se presentará su importe total, deduciéndosele los importes de las Provisiones para Efectos y Cuentas Incobrables no utilizados.

Asimismo, las Cuentas por Cobrar en moneda extranjera se pueden analizar en subcuentas o análisis complementarios en los Estados Contables, desglosados por tipos de monedas, pero expresando su valor por equivalencia a la moneda nacional.

Los Pagos Anticipados, se clasificarán en dependencia de su término de vencimiento en a Corto o a Largo Plazo.

Inventarios

Los inventarios son las reservas materiales de la entidad, bien sean para consumo, producción o para su comercialización.

Valoración:

Los inventarios se valoran al precio de adquisición o el costo real de producción en que se incurre para su obtención. El costo de adquisición está constituido por la suma de las erogaciones efectuadas para su compra o producción, los gastos incurridos para situarlos en el lugar de almacenamiento y los correspondientes para su uso o entrega.

El método de valoración establecido para el control de los inventarios para las entidades empresariales y presupuestadas es el “Precio Promedio Móvil”. En el caso de las entidades que son sujetos del impuesto sobre utilidades los métodos de valoración son los definidos por el reglamento del impuesto sobre utilidades: “Primero que entra primero que sale (FIFO)” y “Precio Promedio Móvil” las mercancías adquiridas para comercializar que se controlen a precio de venta a la población, se informan en los Estados Contables a su costo de adquisición, por lo que al precio que se controlen se le deducirán o incluirán los importes de los descuentos y recargos comerciales correspondientes y el de los impuestos contenidos en dicho precio.

Cuando la entidad opte por aplicar métodos de amortización a los útiles y herramientas o de incluir en los costos o gastos sus valores parcialmente al ponerlos en uso y al darles de baja, estos bienes se expondrán en los Estados Contables por el valor dependiente de cargar a gastos o costos.

Se incluyen en la valoración de los Inventarios, los pedidos que se hubieren aceptado en firme por mercancías, materias primas y materiales que se encuentren en tránsito y hayan sido pagados.

Cuando el valor del aprovechamiento o las ventas de mercancías o productos resulten inferiores al valor registrado en Libros, se producirá una diferencia, la cual deberá ser considerada como pérdida afectando el resultado económico del período, independientemente de que la causa haya sido por deterioro u obsolescencia.

Exposición:

El grupo de inventarios debe figurar en los Activos Circulantes, analizado por las partidas que lo componen según su naturaleza, es decir, productos terminados, en proceso, mercancías para comercializar, insumos y materias primas.

De existir gravámenes constituidos, que restrinjan la libre disponibilidad de los Inventarios, o si éstos han sido entregados en garantía de préstamos, se expondrán estos detalles en anexo complementario a los Estados Contables, identificándose con los pasivos correspondientes.

Los inventarios en poder de terceros cuya propiedad ejerce la entidad informante, deberán ser incluidos en los estados financieros, aclarándose su situación en nota complementaria a los mismos.

Ingresos Acumulados por Cobrar

Corresponde a los ingresos devengados (ganados) a que tiene derecho la entidad y que no se han percibido por no haber arribado a la fecha de su liquidación según los contratos suscritos, o por corresponder a prestaciones de servicios (tales como el servicio de depósito o de transportación) que no han sido facturados. Incluye intereses, comisiones, dividendos, servicios prestados, entre otros.

Valoración:

Se valoran a su valor nominal los primeros y a sus valores de ventas, los últimos.

Exposición:

Se informan en los Estados Contables como Activos Circulantes.

Reparaciones Generales en Proceso

Constituyen los gastos incurridos para asegurar o restituir total o parcialmente la vida útil de los bienes de índole permanente, correspondiente a reparaciones que aún no se han concluido.

Valoración:

Se valuarán por el costo real de las reparaciones en proceso, ejecutadas con medios propios y por el precio pactado, en las contratadas con terceros.

Exposición:

Se informarán en los Estados Contables de acuerdo con la fecha de conclusión de dichos trabajos.

Activos Fijos Tangibles

Comprende los bienes inmuebles, muebles y útiles de oficina, equipos de computación, otros equipos y maquinarias adquiridos, recibidos en donación o elaborados por la entidad, que tienen una vida útil superior a un año, no se agotan en el primer uso y su incorporación se realiza con el propósito de utilizarlos en la actividad que desarrollan las entidades y no son adquiridos para su venta. Dichos bienes son depreciables en períodos uniformes de tiempo, de acuerdo a las características de los mismos.

Valoración:

Los Activos Fijos Tangibles se valoran al precio de adquisición, o a su costo real de elaboración, de producción o, en su caso, por un valor equivalente cuando se reciban bienes de uso sin contraprestación monetaria.

El precio de adquisición incluye el precio neto pagado por los bienes, representado por el monto de efectivo entregado o su equivalente, más todos los gastos necesarios para colocarlos en el lugar y condiciones de uso, tales como: fletes, seguros, derechos y gastos de importación y de instalación, hasta su puesta en marcha, o momento de su alta.

El costo real de elaboración o producción incluye los costos directos e indirectos, tales como: materiales, mano de obra, administración de obra, planificación y otros gastos incurridos o que se ejecuten durante el período de producción, cuando ésta se realiza con medios propios de la entidad. Este período finaliza en el momento en que el bien está en condiciones de uso.

El valor de estos bienes se actualiza contablemente por el registro de la depreciación, cuando corresponda, incluyéndose el importe de la misma en el resultado del ejercicio económico.

Los bienes recibidos en donación sin que exista un valor de origen, deben ser contabilizados a un valor estimado que represente el desembolso que hubiera sido necesario efectuar para adquirirlos en las condiciones en que se reciben.

Los bienes adquiridos en moneda extranjera se registrarán en la moneda nacional, aplicándose el tipo de cambio vigente en la fecha de adquisición.

Los activos recibidos sin costo alguno o a un costo inadecuado se valoran al precio vigente de adquisición y de no existir éste, por avalúo efectuado por peritos. Esta regla de valoración también es aplicable a los bienes recibidos como aportaciones de capital.

Al adquirirse un lote sin especificar el precio que corresponde a cada uno de los Activos, el costo total del lote se distribuye entre los distintos bienes, sobre la base del valor de cada uno, determinado por el precio vigente o por avalúo efectuado por peritos.

De los Activos Fijos Tangibles en Ejecución o Inversiones Materiales

Incluyen los equipos que requieren instalación y los materiales adquiridos para la ejecución de Activos Fijos Tangibles que aumentan la capacidad de producción o ejecución de otras actividades por la entidad así como los gastos incurridos para la ejecución de éstos con medios propios y los importes pagados a las empresas constructoras.

Valoración:

Se valoran al costo de adquisición de los bienes contratados, más los gastos reales incurridos en el proceso inversionista.

De las Reparaciones o Mejoras

Los gastos por adaptaciones o mejoras efectuadas a los Activos Fijos Tangibles, que incrementen la capacidad de producción, la eficiencia, prolonguen la vida útil o ayuden a reducir los costos operacionales futuros, aumentan el valor del Activo existente y por tanto se capitalizan en forma conjunta con el bien existente, o por separado en dependencia con la naturaleza de la operación realizada y del bien incorporado.

En los casos en que al ejecutarse la adaptación o mejora sea necesaria la sustitución de partes, éstas se dan de baja, bien por su valor en Libros si existiese o por una estimación efectuada por peritos.

Los costos incurridos en adaptaciones o mejoras de locales arrendados, se amortizan durante el período de vigencia del contrato de arrendamiento, aún cuando el contrato pueda ser renovado, formando parte el importe de la amortización, del resultado del ejercicio económico.

De las Reconstrucciones

Las reconstrucciones que aumentan el valor del Activo Fijo Tangible original, constituyen partidas capitalizables, tomándose en cuenta para su registro los aspectos siguientes:

– Si ha sido prácticamente total, su costo se considera como una nueva unidad de Activo, dando consecuentemente de baja a la anterior.

– Si la reconstrucción ha sido parcial, se dan de baja las partes sustituidas, bien por su valor en Libros si existiese, o por una estimación efectuada por peritos.

Activos Fijos Intangibles

Se entienden por Activos Fijos Intangibles o Inmateriales aquellos activos no cuantificables físicamente, pero que producen o pueden producir un beneficio a la entidad, cuya vida es superior a un año a partir del momento que les dio origen, amortizándose con cargo a gastos en ejercicios posteriores.

Este rubro incluye bienes que, si bien tienen características inmateriales, implican un derecho o privilegio que posibilita reducir costos o mejorar la calidad de servicios o productos, tales como: patentes, marcas, derecho de autor, concesiones, franquicias, licencias, beneficios inherentes a las políticas ambientales, actividades de investigación y desarrollo, programas de computación entre otros.

Valoración:

Se valoran a su costo de adquisición por la estimación que se efectúe por peritos, cuando no exista contrapartida monetaria, o a su costo real de desarrollo o producción. Se considerarán dentro del costo todos los gastos que se incurran en su obtención.

El valor de estos bienes se actualiza a través de la amortización, en los casos que corresponda y el importe de la citada amortización forma parte de los gastos de los períodos a los cuales se imputa.

Activos Diferidos

Estos Activos se valoran a su costo histórico y son objeto de amortización, acreditándose el importe de la misma en la (s) propia (s) cuenta (s) que la (s) representa (n) incluyéndose su importe en el resultado del ejercicio económico.

Pasivos Circulantes

Los Pasivos Circulantes son las deudas a corto plazo de una entidad, cuyos compromisos de pago no excedan los doce meses, pudiendo estar constituidos por los siguientes conceptos:

– Obligaciones simples o documentadas provenientes de la adquisición de bienes y servicios vinculados con la actividad de la entidad, adquiridos para su consumo.

– Operaciones provenientes de obligaciones laborales, provisionales, fiscales o de otra naturaleza, como son sueldos, comisiones, premios, impuestos, entre otras.

– Ingresos anticipados por futuras ventas de servicios.

Valoración:

El importe de los Pasivos Circulantes en concepto de deuda se configura por su valor nominal, o sea, por el valor de los bienes adquiridos y servicios prestados recibidos.

– Los Pasivos en moneda extranjera (Efectos y Cuentas por Pagar) se valúan de acuerdo a la cotización de la moneda de que se trate, tomando en consideración la tasa de cambio existente.

Exposición:

Los Pasivos en las Unidades Presupuestadas se clasifican en Pasivos Circulantes y Otros Pasivos, debiendo tenerse en cuenta en su exposición lo siguiente:

– Según la fecha en que se asume la obligación de liquidarlos en dinero y consecuentemente de acuerdo con la fecha de cancelación, es decir, dentro de los doce meses de contraída la misma se clasificarán como Circulantes.

– Las cuentas de Pasivos Circulantes deberán ordenarse de acuerdo con su naturaleza, exigibilidad o importancia relativa.

– Las obligaciones por prestaciones al personal por concepto de sueldos, contribuciones, beneficios, retenciones y aportes a la seguridad social se expondrán de forma individual, al igual que las obligaciones tributarias.

– Los Pasivos constitutivos de provisiones se considerarán como cuentas reguladoras del Activo por las que fueron creadas, excepto las Provisiones Operacionales creadas con fines específicos que se incluirán en el Pasivo Circulante.

Patrimonio

Conceptualmente constituye la diferencia existente entre el total de los Activos de una entidad estatal y el total de sus Pasivos.

Partiendo de este concepto, podemos decir que el Patrimonio de una Unidad Presupuestada está formado por la diferencia entre sus Activos y Pasivos más las transferencias y contribuciones recibidas, así como las acumulaciones por los resultados obtenidos en los distintos ejercicios económicos.

Las transferencias y contribuciones recibidas reflejan las partidas ingresadas para financiar la formación de su Patrimonio. Son operaciones sin contraprestación que forman parte de los bienes patrimoniales por su destino específico incluyéndose en estos conceptos las Donaciones Recibidas.

Valoración:

Estas partidas deben registrarse y exponerse a su valor nominal.

Exposición:

Se expondrán en el siguiente orden:

– Inversión Estatal

– Recursos Recibidos del Presupuesto

– Donaciones Recibidas

– Efectivo Depositado al Presupuesto del Estado

– Resultados

1.5 Control Interno

El control interno significa cosas distintas para diferente gente. Ello origina confusión entre personas de negocios, legisladores, reguladores y otros. Dando como resultado malas comunicaciones y distintas expectativas, lo cual origina problemas. Tales problemas se entremezclan cuando el término, si no es definido claramente, se escribe en leyes, regulaciones o reglas.

Este informe se refiere a las necesidades y expectativas de administradores y otros.

Se define y describe el control interno para:

• Establecer una definición común que sirva a las necesidades de diferentes partes.

• Proporcionar un estándar mediante el cual las entidades de negocios y otras grandes o pequeñas, en el sector público o privado, con ánimo de lucro o no puedan valorar sus sistemas de control y determinar como mejorarlos.

El control interno se define ampliamente como un proceso realizado por el Consejo de Directores, administrador y otro personal de una entidad, diseñado para proporcionar seguridad razonable mirando el cumplimiento de los objetivos en las siguientes categorías:

• Efectividad y Eficiencia de las operaciones.

• Confiabilidad de la información financiera.

• Cumplimiento de las leyes y regulaciones aplicables.

Los sistemas de control interno operan a niveles diferentes de efectividad. El control interno puede juzgarse efectivo en cada una de las tres categorías, respectivamente, si el consejo de directores y la administración tienen seguridad razonable sobre que:

• Comprende la extensión en la cual se están consiguiendo los objetivos de las operaciones de la entidad.

• Los estados financieros publicados se están preparando confiablemente.

• Se están cumpliendo con las leyes y regulaciones aplicables.

Puesto que el control interno es un proceso, su efectividad es un estado o condición del mismo en uno o más puntos a través del tiempo.

El control interno consta de cinco componentes interrelacionados, derivados de la manera como la administración realiza los negocios, y están integrados al proceso de administración. Aunque los componentes se aplican a todas las entidades, las compañías pequeñas y medianas pueden implementarlos de forma diferente que las grandes. Sus controles pueden ser menos formales o menos estructurados, no obstante lo cual una compañía pequeña puede tener un control interno efectivo. Los componentes son:

• AMBIENTE DE CONTROL. El ambiente de control da el tono de una organización, influenciando la conciencia de control de sus empleados. Es el fundamento de todos los demás componentes del control interno, proporcionando disciplina y estructura. Los factores del ambiente de control incluyen la integridad, los valores éticos y la competencia de la gente de la entidad; la filosofía y el estilo de operación de la administración; la manera como la administración asigna autoridad y responsabiliza, y cómo organiza y desarrolla a su gente; y la atención y dirección proporcionada por el consejo de dirección.

• VALORACIÓN DE RIESGO. Cada entidad enfrenta una variedad de riesgos de fuentes externas e internas, los cuales deben valorarse. Una condición previa a la valoración de riesgos es el establecimiento de objetivos, enlazados en distintos niveles y consistentes internamente. La valoración de riesgos es la identificación y el análisis de los riesgos relevantes para la consecución de los objetivos, constituyendo una base para determinar como se deben administrar los riesgos. Dado que la economía, la industria, las regulaciones y las condiciones de operación continuarán cambiando, se requieren mecanismos para identificar y tratar los riesgos especiales asociados con el cambio.

• ACTIVIDADES DE CONTROL. Las actividades de control son las políticas y los procedimientos que ayudan a asegurar que las directivas administrativas se lleven a cabo. Ayudan a asegurar que se tomen las acciones necesarias para orientar los riesgos hacia la consecución de los objetivos de la entidad. Las actividades de control se dan a todo lo largo de la organización, en todos los niveles y en todas las funciones. Incluyen un rango de actividades diversas como aprobaciones, autorizaciones, verificaciones, conciliaciones, revisiones de desempeño operacional, seguridad de activos y segregación de funciones.

• INFORMACIÓN Y COMUNICACIÓN. Debe identificarse, capturarse y comunicarse información pertinente en una forma y en un tiempo que le permita a los empleados cumplir con sus responsabilidades. Los sistemas de información producen reportes, contienen información operacional, financiera y relacionada con el cumplimiento, que hace posible operar y controlar el negocio. Tiene que ver no solamente con los datos generados internamente, sino también con la información sobre eventos, actividades y condiciones externas necesarias para la toma de decisiones, informe de los negocios y reportes externos. La comunicación efectiva también debe darse en un sentido amplio, fluyendo hacia abajo, a lo largo y hacia arriba de la organización.

Todo el personal debe recibir un mensaje claro de parte de la alta gerencia respecto a que las responsabilidades de control deben tomarse seriamente. Deben entender su propio papel en el sistema de control interno, lo mismo que la manera como las actividades individuales se relaciona con el trabajo de otros. Deben tener un medio de comunicar la información significativa. También necesitan comunicarse efectivamente con las partes externas, tales como clientes, proveedores, reguladores y accionistas.

• MONITOREO. Los sistemas de control interno deben monitorearse, proceso que valora la calidad del desempeño del sistema en el tiempo. Es realizado por medio de actividades de monitoreo ongoing, evaluaciones separadas o combinación de las dos. El monitoreo ongoing ocurre en el curso de las operaciones. Incluye actividades regulares de administración y supervisión y otras acciones personales realizadas en el cumplimiento de sus obligaciones. El alcance y la frecuencia de las evaluaciones separadas dependerá primeramente de la valoración de riesgos y de la efectividad de los procedimientos de monitoreo ongoing. Las deficiencias del control interno deberán reportarse a lo largo de la organización, informando a la alta gerencia y al consejo solamente los asuntos serios.

Existe interrelación entre esos componentes, formando un sistema integrado que reacciona dinámicamente a las condiciones cambiantes. Los sistemas de control interno están entrelazados con las actividades de operación de la entidad y existen por razones fundamentales de negocios. El control interno es más efectivo cuando los controles se construyen en la infraestructura de la entidad y son parte de la esencia de la empresa. Construir en los controles apoya la calidad y las iniciativas de empoderamiento, evita costos innecesarios y permite respuestas rápidas a las condiciones cambiantes.

Existe una relación directa entre las tres categorías de objetivos, los cuales son: qué se esfuerza una entidad en conseguir, y los componentes, los cuales representan lo requerido para conseguir los objetivos. Todos los componentes son relevantes para cada categoría de objetivos. Cuando revisamos cualquier categoría – la efectividad y eficiencia de las operaciones, por ejemplo – todos los cinco componentes deben estar presentes y funcionar efectivamente para concluir que el control interno sobre las operaciones es efectivo.

La definición de control interno – que es el concepto fundamental subyacente de un proceso, realizado por la gente, que proporciona una seguridad razonable – junto con la categorización de objetivos, los componentes y criterios para la efectividad, y las discusiones asociadas, constituyen esta estructura conceptual del control interno

Para que un Sistema de Contabilidad garantice un eficiente control interno, requiere estar conformado por:

– El Nomenclador de Cuentas, que precise la cuenta, subcuentas y análisis, tanto de uso general como específico.

– Definición y uso de las cuentas, subcuentas y análisis de utilización específica, atendiendo a sus peculiaridades, así como las aclaraciones que procedan a las de uso general.

– Recopilación de las Normas y Procedimientos a aplicar, basados en las regulaciones emitidas por los Organismos correspondientes así como los específicos de la propia entidad, atendiendo a las particularidades y requerimientos de las actividades que lleve a cabo.

– Un Sistema de Contabilidad de Costos consecuente condicionado a las particularidades que desarrolla el Centro.

– El conjunto de modelos y documentos que necesita utilizar la entidad, tanto los de uso común que establezcan relaciones con terceros, como los que soportan las operaciones de carácter interno, así como los de uso específico, de acuerdo a las peculiaridades de las actividades que desarrollan, con su correspondiente metodología, previendo el adecuado archivo y conservación de los mismos, acorde a lo que en materia de prescripción se legisle al efecto.

– Un Sistema Informativo Interno compatible con el Sistema Informativo General para la economía, que garantice las necesidades de análisis de ese nivel.

De lo expuesto anteriormente se infiere la importancia que reviste para el Centro Universitario Sancti Spíritus el Nomenclador de Cuentas lo que posibilita el registro, clasificación, resumen, análisis e interpretación de las transacciones acorde a las Normas Cubanas de Contabilidad.

Capítulo II: Nomenclador de Cuentas. Resumen de su Contenido.

2.1 Caracterización del CUSS.

El Centro Universitario Sancti Spíritus se subordina al Ministerio de Educación Superior. Se encuentra situado en la Avenida de los Mártires # 360, en el municipio de Sancti Spíritus, provincia de igual nombre. Su misión principal es “ formar profesionales integrales y revolucionarios identificados con la historia y las mejores tradiciones de la nación cubana, superándolos de manera continua, contando para ello con un claustro integralmente preparado y un adecuado aseguramiento material y financiero, que permite desarrollar y promover la ciencia, la cultura y la innovación tecnológica, con la finalidad de dar respuesta a las necesidades de la sociedad cubana con énfasis en el territorio y en correspondencia con la política del PCC y los programas de la Revolución”.

2.2 Diagnóstico de la situación actual del Área Económica sobre las normas y procedimientos para el control de los recursos.

En el transcurso de los 32 años que tiene el CUSS hoy, y partiendo del desarrollo alcanzado en la docencia, las exigencias fueron aumentando para el área económica, quien en sus inicios contaba con una persona encargada de controlar las operaciones económicas y era un Centro de Pago de la Universidad Central de las Villas (UCLV).

Cuando se constituye la Sede Universitaria, solo se procesaban los documentos primarios y se llegaba al comprobante de operaciones, luego toda esa información se entregaba a la Dirección de Contabilidad de la UCLV para completar así las informaciones económicas en la UCLV y para formar parte de sus Estados Financieros de esta institución.

El desarrollo y aumento de la actividad docente, de la matrícula y de la infraestructura general necesaria para dar respuestas a las exigencias, propician que a finales del año 2002 se independiza económicamente de la UCLV, lográndose obtener por primera vez, al cierre de este año, los Estados Financieros del CUSS.

Esta separación le proporcionó al Área Económica ventajas y desventajas, entre las que se pude señalar:

Ventajas: Establecimiento de nuevas estrategias de trabajo, cambios en la estructura organizativa, incremento en la plantilla, mantener contacto directo con la Dirección Económica del MES y otras entidades y organismos del territorio, así como intercambios de experiencia con otros Centros de Educación Superior del País. Propicio también desarrollo, logrando que la entidad en el año 2003 se convirtiera en Centro Universitario de Sancti Spiritus. Favoreció en la aplicación de soluciones correspondientes al Nuevo Modelo de Gestión Económico Financiero.

Desventajas: Improvisación como Entidad Económica por no contar con una plantilla que respondiera a las exigencias, por la escasa preparación, falta de asesoramiento técnico-profesional, falta de conocimiento total de la disciplina informativa del área que como entidad económica debía rendir, pero también la falta de cuadro preparados en la actividad del Sistema de Educación Superior.

Hoy la plantilla se encuentra cubierta al 95%, contando con un total de 18 trabajadores en el área. La preparación del personal es de 4 licenciados y el resto es técnico medio, de ellos 13 cursan carreras universitarias en la modalidad Curso Regular para Trabajadores (CRPT), 10 cursan la Licenciatura en Contabilidad y Finanzas en el propio Centro, 1 Licenciatura en Derecho y 2 cursan Licenciatura en Socio Culturales. Contamos también con uno de lo licenciados cursando Maestría en Informática.

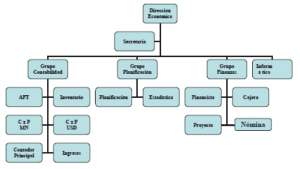

El área cuenta con una estructura adecuada que responde a las exigencias actuales (Anexo 1). Su misión es registrar, clasificar, resumir y analizar la información contable para que la dirección tome decisiones efectivas que contribuyan al incremento de la eficiencia y eficacia en el uso de los recursos.

Cada uno de los trabajadores cuenta con un diseño de su puesto de trabajo han recibido superación para enfrentarlo adecuadamente e indistintamente reciben cursos y diplomados.

Esta área no tiene actualizado el Nomenclador de Cuentas de las Normas Cubanas de Información Financiera, para el registro de los hechos económicos acorde a la Resolución No. 9-2007 del Ministerio de Finanzas y Precios y las Orientaciones Metodológicas del MES.

2.3 Nomenclador de Cuentas.

Para lograr la adecuada aplicación de las Normas Cubanas de Información Financiera se hace necesario contar con un Nomenclador de Cuentas actualizado (Anexo 2), pues este en la práctica contable constituye una herramienta básica para el registro fiel de las transacciones económicas.

En la elaboración del Nomenclador de Cuentas se toma en consideración Resolución No. 9-2007 del Ministerio de Finanzas y Precios y las Orientaciones Metodológicas que establece el MES el cual mostramos a continuación:

Aspectos Generales, (Resumen de su contenido).

– Activos

Activos Circulantes

Activos a largo Plazo

Activos Fijos

Otros Activos

Cuentas Reguladoras del Activo

– Pasivos

Pasivos Circulantes

Pasivos a Largo plazo

Pasivos Diferidos

Otros Pasivos

– Patrimonio

Gastos de producción

Cuentas Nominales

En nuestro Nomenclador de Cuentas se encuentran primero las cuentas de gastos , y después los activos, los pasivos y por último las cuentas de capital o patrimonio.

2.4 Uso y Contenido Económico de las Cuentas.

La autora basada en las Normas Cubanas de Contabilidad, expresa el uso y contenido de las cuentas definidos para cada cuenta en este nomenclador.

Cuentas de ejecución del presupuesto

007 Gastos corrientes presupuestarios- central.

Representa el gasto corriente presupuestario devengado por los compromisos de recursos contraídos por la unidad presupuestada de acuerdo a su nivel de subordinación. Se incluyen, entre otros, los gastos de personal, transferencias corrientes, y los gastos de bienes y servicios, reflejando su valor real o de forma estimada, de no contarse con los importes definitivos al final del cierre del ejercicio contable.

Esta cuenta se analizará por grupos presupuestarios, según lo establece el clasificador de grupos presupuestarios y por incisos, epígrafes y partidas según el clasificador por objetos de gastos del presupuesto del estado.

Su saldo se cancela al final del año contra la cuenta resultado presupuestario.

009 Resultados corrientes presupuestarios- central.

Representa el resultado corriente que durante el año va obteniendo la unidad presupuestada de acuerdo a su nivel de subordinación.

Se debita por los importes registrados en la cuenta de orden Ingresos Presupuestarios y se acredita por los importes registrados en la Cuenta Gastos Corrientes Presupuestarios.

Su saldo se cancela con las cuentas de Gastos Corrientes Presupuestarios y Ingresos Presupuestarios al final del año.

012 Gasto de capital central.

Representa el gasto de capital devengado por los compromisos de recursos contraídos por la unidad presupuestada de acuerdo a su nivel de subordinación.

Esta cuenta se analizará por grupos presupuestarios, según lo establece el Clasificador de Grupos Presupuestarios, por tipo de inversión y por incisos, epígrafes y partidas según el Clasificador por Objetos de Gastos del Presupuesto del Estado.

Su saldo se cancela al final del año contra la Cuenta Contrapartida de Gastos de Capital.

013 Contrapartida de gasto de capital.

Representa la contrapartida de las cuentas de gastos de capital.

Su saldo se cancela al final del año contra las cuentas gastos de capital.

Grupo de Activos

Representa los recursos económicos propiedad de la entidad como resultado de transacciones o actividades realizadas anteriormente y mediante los cuales puede desarrollar sus actividades.

Son Activos todos los recursos tangibles o intangibles que la entidad posee o tiene derecho a poseer y que utiliza en la ejecución de sus operaciones.

Los Activos presentan como características:

• Tener capacidad solos o en combinación con otros Activos para contribuir directa o indirectamente al desarrollo de las actividades de la entidad.

• Que las transacciones o actividades que dieron lugar a la posesión o derecho sobre el Activo ya ocurrieron, es decir son consecuencia de operaciones anteriores.

Activo Circulante

101 Efectivo en Caja.

Representan las existencias de medios monetarios y valores depositados en las cajas de la entidad.

Comprenden entre otros: efectivo para pagos menores, para cambios, fondo fijo para atenciones específicas u otros destinos, así como los importes que se ingresan en la caja, para ser depositados en las cuentas bancarias correspondientes o para pagos de nóminas. Incluyen las existencias de sellos adquiridos para uso de la entidad y los cheques recibidos en divisas por entidades que no generan estas monedas, para pagos a suministradores así como los importes y cheques recibidos en moneda nacional y en divisas para ser depositados en las cuentas bancarias o en otras instituciones financieras.

Se debitan por las transferencias de efectivo a estas cuentas, al crear los fondos o al aumentarlos, así como por los cobros en efectivo pendientes de depositar en la sucursal bancaria, por los importes de los sellos comprados que se encuentran en existencia y por los cheques recibidos y se acreditan por las rebajas, utilización o cancelación de los fondos y por los depósitos efectuados en las cuentas bancarias de la entidad.

109 Efectivo en Banco.

Representan la existencia de los medios monetarios depositados en las cuentas bancarias o en otras instituciones financieras autorizadas.

Comprenden todas las cuentas bancarias que se operan ya sean en moneda nacional como extranjera, así como las de destino específico. Incluye los recursos depositados en otras entidades y en instituciones financieras, sin carácter de inversiones temporales.

Se debitan por los depósitos de efectivo, cheques u otros documentos que representen efectivo y se acreditan por las extracciones y pagos efectuados.

136 Cuentas por cobrar compra de moneda.

Se registra en estas cuentas el importe de las ventas de productos y mercancías, así como el valor de los trabajos ejecutados y de las Certificaciones de Avance de Obras facturados debiéndose analizar por clientes y por tipos de monedas; considerando cada documento emitido y cobrado. Incluye el contravalor por cobrar.

Se debitan por las Facturas o Certificaciones emitidas y se acreditan al cobrarse éstas, por cancelaciones, las declaradas en proceso de litigio y de protesto.

146 Pagos Anticipados MN.

Se registra en estas cuentas el importe de los pagos efectuados a los proveedores por la recepción futura de los productos o mercancías, así como por la aceptación posterior de los trabajos o servicios, en virtud de los contratos suscritos o pactos aceptados.

Se debitan por los pagos anticipados efectuados y se acreditan por el importe de los productos, mercancías y/o servicios recibidos, así como por los reintegros por pagos en exceso. Debe analizarse por proveedores.

150 Pagos Anticipados, Proceso Inversionista.

Estas cuentas registran los importes de los pagos efectuados a los ejecutores de las inversiones (entidades constructoras, de proyectos o suministradores de equipos que requieren instalación y de materiales) previos a la recepción de los equipos y materiales o a la ejecución de los trabajos, de acuerdo con los contratos suscritos.

Se debitan al realizarse los pagos anticipados y se acreditan al recibirse los equipos, materiales y las Certificaciones de Avance de Obras justificativas de la ejecución de las inversiones materiales.

161 Anticipos a Justificar.

Registran el importe de los anticipos entregados a los trabajadores con el objetivo de financiar gastos administrativos u operacionales, incurridos en la comisión de servicios.

Se debitan por los anticipos concedidos pagados mediante cheques y por los pendientes de liquidar y liquidados, pendientes de rembolsar al final de cada mes y se acreditan por la liquidación de éstos, por el reintegro del efectivo no utilizado y por la reversión de los importes registrados en esta cuenta al final de cada mes.

165 Adeudos del Presupuesto del Estado.

Representan los importes pendientes de recibir del Presupuesto del Estado, de acuerdo con las regulaciones financieras vigentes.

Comprenden, al final del período contable, los importes pendientes de recibir por los pagos en exceso al Presupuesto del Estado por concepto de impuestos, contribuciones y de pagos por concepto de seguridad social a corto plazo, pendientes de reintegrar.

172 Reparaciones generales en proceso.

Representa el importe de los trabajos destinados a asegurar o restituir total o parcialmente la vida útil de los bienes de índole permanente, así como su eficiencia, llevados a cabo con medios propios o contratados con terceros.

Se debita por el importe de los trabajos recibidos de terceros o los ejecutados con medios propios, correspondientes a reparaciones generales no concluidas y se acredita a la terminación de las reparaciones, por su costo, para aminorar la provisión creada para financiar estos trabajos.

Activo Fijo

240 Activos Fijos Tangibles.

Representan propiedades físicamente tangibles que han de utilizarse por un período largo en las operaciones regulares de la entidad y que normalmente no se destinan a la venta. Estos Activos, con excepción de los terrenos y los animales productivos del ganado mayor, trasladan su valor paulatinamente, durante su vida útil, a la producción de bienes y a la prestación de servicios. En el caso de los animales productivos su valor se traslada de una sola vez, al final de su vida útil productiva.

Incluyen entre otros, terrenos (cuando la legislación lo considere), plantaciones permanentes, animales productivos del ganado mayor, animales de trabajo, animales domados y de exposición, edificios y construcciones, maquinarias y equipos, equipos de transporte, muebles, enseres y equipos de oficina, equipos de laboratorio, obras museables, los yacimientos y desarrollos mineros y los fomentos y desarrollos forestales, entre otros.

Se registran por su valor de adquisición y los gastos de transportación y montaje, en los casos de los adquiridos y en los ejecutados con medios propios, se valoran de acuerdo con las disposiciones vigentes.

Se debitan por las altas de los Activos Fijos y se acreditan por las bajas o ventas de éstos.

255 Activos Fijos Intangibles.

Comprenden los bienes no materiales que se poseen por las entidades para llevar a cabo las actividades operativas. Su característica fundamental es que no adoptan forma corpórea y sólo son visibles en el instrumento legal que justifica el derecho a su usufructo.

Incluyen entre otros, patentes, marcas de fábricas, nombres comerciales, franquicias, propiedad intelectual, arrendamiento financiero con opción de compra, programas computacionales, derechos intelectuales y de superficie (cuando no son pagados por rentas), mejoras en propiedades arrendadas, etc.

Se debitan por los pagos efectuados por estos bienes, excepto en los arrendamientos con opción de compra en que se debitan por el importe de la deuda del principal o de éste más los intereses y se acreditan por su valor inicial al darse de baja.

265 Inversiones materiales.

Comprenden los importes de los gastos en que se incurren en estas actividades, bien ejecutados con medios propios o contratados con terceros.

Incluyen los equipos que requieren trabajo de montaje y los materiales que se transfieren de las cuentas Equipos por Instalar y Materiales para el Proceso Inversionista.

Se debitan por las Certificaciones de Avance de Obras, por el costo real hasta el límite establecido de las inversiones ejecutadas con medios propios y por el valor de adquisición de los equipos instalados y de los materiales de construcción utilizados y al final del año, por la estimación de los gastos de los trabajos ejecutados y que aún no se han facturado y se acreditan al terminarse la inversión y trasladarse a Activos Fijos Tangibles. También se acreditan, al final del año, por la cancelación de los gastos acumulados por fomentos y desarrollos forestales.

.280 Equipos por Instalar y Materiales para el Proceso Inversionista.

Comprenden los importes de los equipos tecnológicos, energéticos y productivos que requieren montaje e instalación, así como los materiales de construcción y de montaje (incluyendo estructuras), que son destinados a incluirse en las Inversiones Materiales.

Se debitan por su valor al ser adquiridos y se acreditan por la entrega de los equipos para ser instalados o de los materiales utilizados o entregados al contratista, cuando son incluidos en el precio de la obra.

Activos Diferidos

300 Gastos Diferidos a Corto Plazo.

Representan desembolsos y gastos pagados por adelantado, que deben ser absorbidos en partes alícuotas por los costos o gastos de períodos pos¬teriores, no superiores a un año.

Incluyen entre otros: seguros, alquileres, intereses, suscripciones de periódicos y revistas, impuestos, trabajos preparatorios para la producción masiva o en serie de nuevos tipos de productos y reparaciones corrientes de las plantas y equipos en períodos no uniformes.

El importe de los gastos que se cargan en estas cuentas debe analizarse por los elementos establecidos en los Sistemas de Costo.

Se debitan por los gastos en que se incurren y se acreditan por la proporción que se incluye en los gastos o costos de períodos posteriores.

Otros Activos

330 Pérdidas en Investigación.

Representan, de forma transitoria, el importe de las pérdidas por deterioro de los recursos o situaciones excepcionales que se originan o los que se detectan al efectuarse inventarios o durante cualquier otra comprobación. Incluye: Pérdidas en cosechas, por deterioros, por rebajas de precios minoristas, cuentas por cobrar, etc.

Se debitan por las pérdidas en el momento de tenerse conocimiento de los mismos y se acreditan después de efectuar las investigaciones y recibirse las aprobaciones que correspondan.

De ocurrir recuperaciones posteriores de estos importes, éstos se tratarán como Ingresos de Años Anteriores, de corresponder las cancelaciones a períodos anteriores o como créditos a Gastos por Pérdidas de Bienes, de corresponder al período en que se registraron éstas.

332 Faltantes de bienes en investigación.

Representan, de forma transitoria, el importe de los faltantes, que se originan o los que se detectan al efectuarse inventarios o durante cualquier otra comprobación.

Incluyen entre otros: faltantes de Activos Fijos Tangibles por el importe de su valor no depreciado, Inventarios, medios monetarios y Activos Fijos en Ejecución, (equipos por instalar y materiales para el proceso inversionista), entre otros.

Se debitan por los faltantes en el momento de tenerse conocimiento de los mismos y se acreditan después de efectuar las investigaciones y recibirse las aprobaciones que correspondan.

En el caso de faltantes que se originen por hechos delictivos, cuyas denuncias sean aceptadas por los Organismos de Orden Interior para su investigación y procesamiento judicial, se cancelaran de estas cuentas, al aceptarse las denuncias, contra el resultado del período. De ocurrir recuperaciones posteriores de estos importes, éstos se tratarán como Ingresos de Años Anteriores, de corresponder las cancelaciones a períodos anteriores o como créditos a Gastos por Faltantes de Bienes, de corresponder al período en que se registraron éstas.

334 Cuentas por Cobrar Diversas Operaciones.

Representan los importes pendientes de cobro por conceptos no relacionados con las actividades fundamentales de operaciones corrientes de la entidad. Debe analizarse por deudores.

Comprenden entre otros, ventas de Activos Fijos Tangibles y de Inventarios, indemnizaciones aceptadas por incumplimientos de contratos, sanciones a trabajadores, préstamos a estudiantes, adeudos de los trabajadores por distintos conceptos, reclamaciones a suministradores, operaciones de consignación de mercancías, etc.

Se debitan por las ventas o adeudos y se acreditan por el importe de los cobros efectuados.

345 Cuentas por Cobrar Diversas del Proceso Inversionista.

Se registran en estas cuentas los importes pendientes de cobro por operaciones asociadas al proceso inversionista. Debe analizarse por deudores.

Comprenden entre otras, reclamaciones a contratistas y suministradores de equipos que requieren instalación y de materiales para inversiones, materiales adquiridos y equipos y materiales entregados a los contratistas para ser posteriormente deducidos del precio de las obras.

Se debitan por las reclamaciones o entregas de equipos y materiales y se acreditan al deducirse éstas del precio de las obras o al efectuarse el cobro de las primeras.

350 Operaciones entre Dependencias- Activo.

Representan los importes correspondientes a los traslados de recursos y demás operaciones que se realizan entre la entidad y sus dependencias, fábricas y establecimientos, sin que medie pago alguno.

Estas cuentas sólo reciben débitos por los bienes u operaciones entregados.

Se debitan por los traslados a otras dependencias o establecimientos o entre éstos.

La suma de los saldos de estas cuentas, debe coincidir al cierre del período, con la de los saldos de las cuentas Operaciones entre Dependencias – Pasivo y se cierran unas contra otras al final del año.

En el caso que se trabaje con contabilidad descentralizada, los establecimientos y la oficina central las cerrarán contra las cuentas Inversión Estatal. Esta afectación a las cuentas de Inversión Estatal debe quedar en cero en el consolidado empresarial.

En las Sociedades Mercantiles con contabilidad descentralizada se cierra contra un análisis de las cuentas Otras Operaciones de Capital, denominado “Cierre de operaciones entre Dependencias”, que debe quedar en cero en el consolidado empresarial.

Grupo de Cuentas Reguladoras de Activos

375 Depreciación de Activos Fijos Tangibles.

Estas cuentas se corresponden con la pérdida del valor que sufren los Activos Fijos Tangibles y que se registra en ellas (excepto los terrenos y animales productivos), debido al desgaste ocasionado por el uso normal o extraordinario durante los períodos que presten servicios o participen en la producción o a su obsolescencia tecnológica.

Se acreditan por el importe de la depreciación para reposición correspondientes al período y se debitan por la depreciación acumulada en el momento de la baja de los Activos Fijos Tangibles o por las modificaciones de las tasas.

390 Amortización de Activos Fijos Intangibles.

Se registra en estas cuentas la pérdida de valor que sufren ciertos Activos Fijos Intangibles, por el vencimiento del tiempo establecido como término de su usufructo.

Se acreditan por el cargo sistemático de la proporción de su valor a costos o gastos del período y se debitan por la baja de los Activos Fijos Intangibles.

Grupo de Pasivos

Constituyen las obligaciones de las entidades provenientes de actividades o transacciones anteriores, cuya liquidación puede resultar de la recepción o utilización de los activos, del suministro de servicios o de otros beneficios recibidos.

Pasivo Circulante

405 Cuentas por Pagar a Corto Plazo.

Representan los importes pendientes de pago a proveedores por operaciones corrientes, independientemente que su pago se efectúe previa o posteriormente a la recepción o aceptación de las mercancías, materiales, servicios recibidos, etc., debiéndose analizar éstos por proveedores y por cada documento recibido o elaborado y pagado.

Se acreditan por las obligaciones contraídas al efectuar las compras de productos o la recepción de los servicios y se debitan por el importe de los pagos efectuados.

421 Cuentas por Pagar Activos Fijos Tangibles.

En estas cuentas se registran las obligaciones contraídas con los suministradores de Activos Fijos Tangibles, debiéndose analizar por proveedores y éstos por cada documento recibido o elaborado y pagado.

Se acreditan por los documentos recibidos o elaborados y se debitan por los pagos efectuados.

425 Cuentas por Pagar Proceso Inversionista.

Incluyen las obligaciones reconocidas a pagar a las entidades con las que se contratan las inversiones materiales, independientemente de que su pago se efectúe previa o posteriormente a la recepción de las construcciones, trabajos de instalación y montaje, equipos, materiales, proyectos y otros gastos. Debe analizarse por clientes, considerando cada documento emitido y pagado.

También comprenden al final de cada año, los importes pendientes de reintegrar por inversiones ejecutadas con medios propios y los estimados de obligaciones cuyos documentos no han sido recibidos de los constructores o suministradores.

Se acreditan por las obligaciones contraídas con las entidades ejecutoras de las inversiones materiales y suministradoras de los equipos y materiales y por los importes pendientes de reintegrara por inversiones ejecutadas con medios propios (sólo cuando éstas son financiadas con recursos del Presupuesto del Estado) y se debitan por los pagos efectuados y por los reintegros realizados al inicio del año por las inversiones materiales ejecutadas con medios propios el año anterior, si procede.

430 Cobros Anticipados.

Estas cuentas se utilizan para registrar el efectivo recibido de clientes sin que haya mediado la contraprestación del servicio o la entrega del producto o de la mercancía. Debe analizarse por clientes, considerando cada documento emitido y pagado.

Asimismo comprenden los cobros planificados efectuados durante el mes, de acuerdo con lo pactado en los contratos suscritos.

Se acreditan por los importes cobrados anticipadamente y se debitan por la aplicación de los cobros anticipados a los servicios, productos o mercancías entregados o por la compensación de las Cuentas por Pagar registradas por estas operaciones.

440 Obligaciones con el Presupuesto del Estado.

Representan los importes pendientes de aportar directamente al Presupuesto del Estado, de acuerdo con las regulaciones financieras vigentes.

Comprenden, entre otros, obligaciones por impuestos y contribuciones, así como importes pendientes de aportar por concepto de documentación preparatoria de inversiones materiales. Incluye los dividendos recibidos por entidades estatales.

También comprenden al final del período contable, el importe pendiente de aportar por concepto de utilidades.

Se acreditan por los importes pendientes de aportar al Presupuesto del Estado y se debitan por el pago de las obligaciones contraídas.

455 Nóminas por Pagar.

Comprenden los importes que se acumulan a pagar a los trabajadores por concepto de salarios, vacaciones y estipendios autorizados a pagar, por los subsidios de seguridad social a corto plazo, en los casos de los que están acogidos a los beneficios de la misma y por los salarios no reclamados.

Se acreditan por las acumulaciones de las nóminas a pagar y se debitan por el pago de éstas y por los salarios no reclamados.

460 Retenciones por Pagar.

Se registran en estas cuentas los importes de las retenciones efectuadas a partir de los salarios a los trabajadores, en virtud de las disposiciones legales establecidas.

Comprenden entre otras: pensiones alimenticias, pagos por la vivienda, créditos personales otorgados por el Banco, embargos judiciales, etc.

Se acreditan por las retenciones efectuadas y se debitan por el pago a las entidades o beneficiarios de las mismas.

480 Gastos acumulados por pagar.

Comprenden, al final de cada período económico, los gastos incurridos que se encuentran en proceso de pago e incluyen conceptos tales como: rentas, intereses, igualas, comisiones de ventas o cobros, fletes, almacenaje, primas de seguros, servicio de energía, teléfono, gas, agua, etc.

Se acreditan por la acumulación real o estimada razonablemente de los gastos incurridos en el período, pendientes de pago y se debitan por los pagos efectuados.

492 Provisión para Vacaciones.

Comprende los importes acumulados sobre los salarios devengados por los trabajadores, para el pago de las vacaciones, de acuerdo con las disposiciones vigentes.

Se acredita por la acumulación de vacaciones y se debita por los importes pagados al disfrutarse éstas por los trabajadores

Otros Pasivos

555 Sobrantes en Investigación.

Incluyen durante el período de investigación los sobrantes de Activos Fijos Tangibles, Inventarios, medios monetarios y bienes del proceso inversionista (equipos y materiales), detectados en conteos físicos o en otras comprobaciones.

Se acreditan por los sobrantes detectados, al tenerse conocimiento de los mismos y se debitan después de efectuar las investigaciones y recibirse las aprobaciones que correspondan.

565 Cuentas por Pagar Diversas.