El objetivo de este trabajo de investigación es mejorar el sistema de costo de producción actual de una Empresa Gráfica, mediante la aplicación futura de la propuesta de un sistema de costo por procesos.

Asimismo, se proponen fichas de costos que deben ser empleadas en la empresa objeto de estudio para tomar decisiones de gestión sobre los recursos empleados para cada tipo de producto.

Se exponen criterios sobre el despilfarro que ocurre en el proceso productivo sobre algunos elementos de costos que son utilizados en la fabricación de varios productos. Durante el desarrollo de la investigación se detectaron factores que influían en la eficiencia del empleo de los recursos en el proceso productivo, haciéndose un análisis de los mismos después de elaborada cada ficha de costo.

Asimismo, se abordó bibliografía relacionada con la temática de Sistemas de Costos tradicionales, pues el sistema que tiene implementado la empresa es por órdenes de trabajo y el que se plantea también es un sistema de costo tradicional.

Marco Teórico Conceptual

Introducción

El desarrollo de la Contabilidad de Gestión es una necesidad imperante en el mundo empresarial actual. Los directivos buscan mejorar los métodos para determinar el costo de sus productos, por tal razón, en este capítulo se abordarán temas relacionados con: a) Evolución de la Contabilidad de Gestión; b) Sistemas de Costos Tradicionales; c) Diferencias entre los Sistemas de Costos Tradicionales y, d) Necesidad de cambiar hacia un sistema de costo que permita gestionar con mayor eficiencia los recursos que se consumen en el proceso productivo a partir de la elaboración de fichas de costos.

Evolución de la Contabilidad de Gestión

La implementación de los sistemas de costos en un comienzo se basó únicamente en función de las erogaciones hechas por las personas, se cree que en la antigüedad civilizaciones del medio oriente dan los primeros pasos en el manejo de los costos.

En las primeras industrias conocidas como la producción en viñedos, impresión de libros y las acerías se aplicaron procedimientos que se asemejaban a un sistema de costos y que media en parte la utilización de recursos para la producción de bienes materiales.

En algunas industrias de diversos países europeos entre los años 1485 y 1509 se comenzaron a utilizar sistemas de costos rudimentarios que revisten alguna similitud con los sistemas de costos actuales.

Según estudios, se llevaban algunos libros donde se registraban los costos para el tratamiento de los productos, estos libros recopilaban las memorias de la producción y se podrían considerar como los actuales manuales de costos.

En Italia se piensa surgió la teneduría de libros por el método de partida doble, ya que por ser esta una región con mucha influencia mercantil, así los primeros textos de contabilidad eran escritos para los comerciantes ya que el proceso de fabricación estaba en manos de unos pocos artesanos vinculados a asociaciones y por lo tanto sometidos a las reglas de sus gremios. En esta etapa surge la contabilidad denominada Partida Doble cuyo autor fue Lucas Paccioli.

Con el artesanado, tomo auge la contabilidad debido al crecimiento de los capitalistas y el aumento de tierras privadas. Lo anterior hizo surgir la necesidad de disponer de control sobre las materias primas asignadas al artesano, quien ocupaba su lugar de trabajo.

Mientras más crecía el mercado y las formas de producción se iba incrementando el uso de la contabilidad como método de medir las ganancias de comerciantes, productores, fabricantes y todos los que tuvieran que ver con el mercantilismo, por ejemplo en Inglaterra se hacia indispensable el cálculo de los costos, por la competencia existente entre los productores de lana de las ciudades y las aldeas a finales del siglo XIV.

En 1557 los fabricantes de vinos empezaron a usar algo que llamaron costos de producción, entendiendo como tales lo que hoy sería materiales y mano de obra. El editor francés Cristóbal Plantin establecido en Amberes en el siglo XVI, utilizaba diferentes cuentas para las diversas clases de papeles importados y otras para la impresión de libros. Se afirma también que sus registros contables incluían una cuenta para cada libro en impresión hasta el traslado de los costos a otra cuenta de existencias para la venta.

El objetivo de la contabilidad en esa época era rendir un informe de cuentas sin diferenciar entre ingresos y costos sin contribuir a la fijación de precios de venta ni determinar el resultado neto de operaciones.

Durante el siglo XVI y hasta la mitad del siglo XVII, la contabilidad de costos experimentó un serio receso.

Sin embargo, en 1776 el surgimiento de la Revolución Industrial condujo al nacimiento de las grandes fábricas. Se pasó de la producción artesanal a una industrial, creando la necesidad de ejercer un mayor control sobre los materiales y la mano de obra y sobre el nuevo elemento del costo que las máquinas y equipos originaban. El maquinismo de la Revolución Industrial originó el desplazamiento de la mano de obra y la desaparición de los pequeños artesanos. Todos el crecimiento anterior creó un ambiente propicio para un nuevo desarrollo de la contabilidad de costos.

Este proceso revolucionario en la industria conllevó a autores como Taylor a introducir el término de gestión por procesos, por tanto, ya al siguiente año, o sea, en 1777 se hizo una primera descripción de los costos de producción por procesos con base en una empresa fabricante de medias de hilo de lino. Mostraba como el costo del producto terminado se puede calcular mediante una serie de cuentas por partida doble que llevaba en cantidades y valores para cada etapa del proceso productivo.

En 1778 se empezaron a emplear los libros auxiliares en todos los elementos que tuvieran incidencia en el costo de los productos, como salarios, materiales de trabajo y fechas de entrega. Fruto del desarrollo de la industria química es la aparición del concepto costo conjunto en 1800 aunque la Revolución Industrial se originó en Inglaterra, Francia se preocupó más en un principio por impulsar la contabilidad de costos.

En esta etapa, Anselmo Payen fue el primero en incorporar por primera vez los conceptos depreciación, el alquiler y los intereses en un sistema de costos.

Un francés fabricante de vidrios M. GORDARD, publicó en 1827 un tratado de contabilidad industrial en el que resalta la necesidad de determinar el precio de las materias primas comparadas a precios diferentes.

En las últimas tres décadas del siglo XIX Inglaterra fue el país que se ocupó mayoritariamente de teorizar sobre los costos. Así fue como entre 1828 y 1839 Carlos Babbge publicó un libro en el que resalta la necesidad de que las fábricas establezcan un departamento de contabilidad que se encargue del control del cumplimiento de los horarios de trabajo. A finales del siglo XIX, el autor Henry Metcalfe publicó su primer libro que denominó costos de manufactura.

El mayor desarrollo de la contabilidad de costos tuvo lugar entre 1890 y 1915 en este lapso de tiempo se diseñó la estructura básica de la contabilidad de costos y se integraron los registros de los costos a las cuentas generales en países como Inglaterra y Estados Unidos y se aportaron conceptos tales como: a) establecimientos de procedimientos de distribución de los costos indirectos de fabricación; b) adaptación de los informes y registros para los usuarios internos y externos; c) valuación de los inventarios y, d) estimación de costos de materiales y mano de obra.

Hasta ahora la contabilidad de costos ejercía control sobre los costos de producción y registraba su información con base en datos históricos pero al integrarse la contabilidad general y la contabilidad de costos entre 1900 y 1910, este llega a depender de la primera.

La Contabilidad, se comenzaba a entender como una herramienta de planeación lo cual demandada la necesidad de crear formas para anticiparse a los simples hechos económicos históricos, fruto de esto el surgimiento de los costos predeterminados entre 1920 y 1930 cuando el norteamericano Federico Taylor empezó a experimentar los costos estándar en la empresa de acero Bethlem Steel Co.

Hay evidencias que permiten afirmar que los costos predeterminados fueron empleados en 1928 por la empresa americana WESTINGHOUSE antes de difundirse por las grandes empresas de la unión americana. Estos costos permitían disponer de datos antes de iniciar la producción luego viene la depresión de los años 30 época durante la cual los países industrializados tuvieron que realizar considerables esfuerzos para proteger su capital.

Posterior a la depresión se comienza a dar gran preponderancia a diferentes sistemas de costos y a los presupuestos como herramienta clave en la dirección de las organizaciones. Entre las razones que evidenciaban el nuevo auge de la contabilidad de costos figuraban:

- El desarrollo de los ferrocarriles.

- El valor de los activos fijos utilizados por las empresas que hicieron aparecer la necesidad de controlar los costos indirectos.

- El tamaño y la complejidad de las empresas y por consiguiente las dificultades administrativas a las que se enfrentaban

- La necesidad de disponer de una herramienta confiable que les permitiera fijar los precios de venta.

En 1953 el norteamericano Littelton en vista del crecimiento de los activos fijos definía la necesidad de amortizarlos a través de tasas de consumo a los productos fabricados como costos indirectos. En 1955 surge el concepto de contraloría como medio de control de las actividades de producción y finanzas de las organizaciones y un lustro después, el concepto de contabilidad administrativa como herramienta del análisis de los costos de fabricación y como instrumento básico para el proceso de la toma de decisiones.

Antes de 1980, las grandes empresas industriales consideraban que sus procedimientos de acumulación de costos constituían secretos industriales, pues el sistema de información financiera no incluía las bases de datos y archivos de la contabilidad de costos.

Indiscutiblemente, esto se tradujo en estancamiento para la contabilidad de costos con relación a otras ramas de la contabilidad hasta cuando se comprobó que su aplicación producía beneficios. Así fue como en 1981 el norteamericano Jhonson resaltó la importancia de la contabilidad de costos y los sistemas de costos como herramienta clave para brindar la información a la gerencia sobre la producción, lo cual implicaban existencia de archivos de costos útiles por la fijación de precios adecuados en mercados competitivos.

A finales del siglo XX, apareció una notable proliferación de aportaciones científicas centradas en la investigación de nuevos modelos de costos, más acordes con los actuales requerimientos informativos de las organizaciones. La mayoría de estos trabajos coinciden en señalar una modificación espectacular de las características del entorno económico y al mismo tiempo un crecimiento en las técnicas de gestión de costos empleados por las empresas. De esta forma surgieron nuevos modelos de gestión, entre los que destaca el modelo de gestión Costos basados en las Actividades (ABC).

La aplicación del Sistema de Costo basado en Actividades en la actualidad es aun efímera si se compara el nivel de aplicación con otras herramientas de gestión como son: Costos de Calidad, Cuadro de Mando Integral, Control de Gestión, etc.

El mundo, la sociedad, las organizaciones, los individuos y el entorno tienden a cambiar rápidamente, es por ello que todas las cuestiones e interrogantes que acompañan estos sistemas tienen que acoplarse al ritmo que rigen las normas del nuevo orden social, el productivo y empresarial.

La asignación de costos indirectos a los diferentes objetivos de costo, especialmente al objetivo final que son los productos terminados, es sin lugar a dudas el problema más importante a resolver por cualquier sistema de costos. Además, es un problema ineludible pues la organización necesita tener información confiable, oportuna y lo más exacta posible sobre el costo de sus productos, para una correcta toma de decisiones.

El modelo de cálculo de los costos para las empresas es de suma importancia, ya que estos son los que determinan la viabilidad del negocio, los que determinan mayoritariamente el grado de productividad y eficacia en la utilización de los recursos, por tanto, un modelo de costo no puede basarse solamente en asignar los costos sobre un factor determinado, que para el orden empresarial puede ser insignificante o poco representativo de lo que en realidad simboliza.

El auge del ABC comienza en la década de los 80, debido a los incrementos en las irrelevancias en los métodos tradicionales de contabilidad.

Los métodos tradicionales fueron diseñados entre 1870 – 1920 y en aquel momento la industria dependía principalmente de la labor que realizaba el hombre. Los costos indirectos en las empresas eran generalmente bajos comparados con la actualidad.

Algunos autores como: Amat, Armenteros, Balada, Bastidas, Baujín, Bescos, Caldera, Castelló, Garbey, Lizcano, Pérez, Ripoll y, Vega, se han referido de alguna manera en Congresos y artículos publicados a la mejoría del sistema ABC en el tratamiento de los costos indirectos en la década del 90 y hasta la actualidad. En este sentido el ABC es tratado como uno de los sistemas de gestión más importantes para la toma de decisiones.

La diferencia que existe entre el costeo tradicional y el ABC se puede resumir en tres aspectos fundamentales:

- En el costeo tradicional, se supone que los objetos de costos consumen los recursos pero en el sistema ABC se supone que los objetos de costos consumen actividades.

- El costeo tradicional utiliza la asignación de bases por volumen, mientras que el ABC utiliza los costs drivers a niveles diferentes, prestando mayor importancia en la actualidad al tiempo de trabajo que se emplea en la ejecución de las actividades que se realizan en la empresa.

- El costeo tradicional está orientado según la estructura de una organización mientras que el ABC esta orientado hacia los procesos.

El Costeo basado en Actividades en sentido común es un método sistémico de planeación, control y gestión. Este método es de causa y efecto para asignar el costo de las actividades, servicios, clientes o cualquier objeto de costo.

El sistema ABC, asigna los costos basados en dos principios fundamentales: a) las actividades consumen recursos y, b) los productos consumen actividades. Esta filosofía permite tomar mejores decisiones ya sea en cuanto a: los procesos, las actividades y, a los productos o servicios.

Los métodos tradicionales asignan los costos basados en la mano de obra directa, costos de materiales, ingresos u otros métodos simples, lo cual limita toma de decisiones importantes sobre aquellas actividades que generan valor al producto final.

Como resultado los métodos tradicionales tienden a costear productos de alto volumen, servicios y clientes.

En el desarrollo del trabajo se podrá apreciar como puede lograrse mejorar un sistema de costo por proceso a través de la vinculación de dicho sistema con algunos elementos del sistema de gestión ABC.

A continuación el epígrafe siguiente versará sobre los sistemas de costos tradicionales, por ser el sistema de costo por proceso parte de los sistemas tradicionales.

Sistemas de Costos Tradicionales

En la historia de la Contabilidad de Costo como bien se ha podido demostrar en la literatura existen dos grandes Sistemas de Costo: Sistema de Costo por Órdenes de Trabajo y Sistema de Costo por Proceso. Ambos sistemas son considerados sistemas de costos tradicionales, sin embargo, tienen particularidades que los hacen diferenciarse para la toma de decisiones.

Con relación a dichas particularidades se pueden poner como ejemplos, los siguientes: a) el sistema de costo por órdenes emplea cinco modelos para controlar los recursos que se consumen por cada orden de trabajo o pedido del cliente y el sistema de costo por proceso emplea un formato tipo informe de costo de producción; b) el sistema de costo por órdenes se contabiliza por cada orden de trabajo y en el sistema de costo por proceso se contabiliza por departamentos o centros de costos; c) el sistema de costo por órdenes de trabajo satisface de manera directa los gustos y especificaciones de los clientes, sin embargo, el sistema de costo por proceso tiene un proceso de producción continua de tal manera que no tiene en cuenta los gustos y especificaciones directas de los clientes sobre los productos que estos demandan.

Considerando que el sistema de costo por proceso es más útil para la toma de decisiones, se tratará de justificar en esta investigación como puede ser más útil para la toma de decisiones una vez confeccionadas las fichas de costos de la empresa que es objeto de estudio.

El sistema de costo por proceso tradicionalmente puede determinar sus costos a través de los siguientes métodos de costos: método de costo histórico, método costo por absorción y método de costeo variable.

El método de costo histórico se fundamenta en la experiencia del contador y en el grado de conocimiento que tiene el mismo sobre el proceso productivo. Sin embargo, el método de costeo variable le carga al producto todos los costos incurridos durante todo el proceso, o sea, el costo de materiales directos, la mano de obra directa y los costos indirectos de fabricación (fijos y variables). En este mismo sentido, el método de costeo variable asigna al producto el costo del material directo, el costo de la mano de obra directa y sólo el costo indirecto variable, determinado el costo fijo como un costo del período.

Analizándose los tipos de métodos de costeo se puede plantear que precisamente el método relacionado con el costo variable es el que más se aproxima a los sistemas de gestión y costos actuales, por tanto, son más precisos para la toma de decisiones y basado en este argumento en los próximos epígrafes.

No obstante, es necesario plantear que los sistemas de costos tradicionales pueden mejorar su información si incluyen en sus análisis la gestión de cada uno de los procesos que intervienen en el proceso productivo. Por tanto, a continuación en el próximo epígrafe abordará las cuestiones fundamentales con relación al Sistema de Costo por Proceso.

Naturaleza y características de un Sistema de Costo por Proceso.

El diseño de un sistema de acumulación de costos debe ser compatible con la naturaleza y tipo de las operaciones ejecutadas en las empresas, seas estas productivas o de servicios. Relacionado con esta investigación se procede a cambiar de un sistema de costo por órdenes de trabajo a un sistema de costo por proceso.

El costeo por procesos es un sistema de acumulación, registro y control de costos de producción por departamento o centro de costo. Conociendo como departamento, que es una división funcional principal en una fábrica o empresa donde se ejecutan procesos de manufacturas o de producción.

Cuando existen dos o más procesos que se ejecutan en un departamento, puede ser conveniente dividir la unidad departamental en centros de costos para su registro, control y acumulación.

Por ejemplo en la empresa objeto de estudio se consideran como centros de costos, los siguientes:

- Diseño.

- Fotomecánica.

- Impresión.

- Acabado, etc.

La asignación de costos en un departamento es sólo un paso intermedio, el objetivo último es determinar el costo unitario total para poder determinar el ingreso. En la actualidad es prioridad la determinación de la gestión de los procesos y luego el cálculo del costo de los productos.

Durante un cierto período algunas unidades serán empezadas, pero no todas serán terminadas al final del día, considerándose la producción como inventario final del proceso. En consecuencia, cada departamento determina qué parte de los costos incurridos en el departamento se pueden atribuir a las unidades en proceso y qué parte a las terminadas.

Algunas características del sistema de costo por proceso lo hacen diferente de otros sistemas tradicionales, por ejemplo:

El costeo por procesos se ocupa del flujo de las unidades a través de varias operaciones o departamentos, sumándosele más costos adicionales en la medida en que avanzan. Los costos unitarios de cada departamento se basan en relación entre los costos incurridos en un período de tiempo y las unidades terminadas en el mismo período.

Un sistema de costos por procesos tienen las siguientes características:

- Los costos se acumulan y registran por departamentos o centros de costos.

- Cada departamento tiene su propia cuenta de trabajo en proceso en el libro mayor. Esta cuenta se carga con los costos del proceso incurridos en el departamento.

- Las unidades equivalentes se usan para determinar el trabajo en proceso en términos de las unidades terminadas al fin de un período.

- Los costos unitarios se determinan por departamentos en cada período. Las unidades terminadas y sus correspondientes costos se transfieren al siguiente departamento o artículos terminados. En el momento que las unidades dejan el último departamento del proceso, los costos totales del período han sido acumulados y pueden usarse para determinar el costo unitario de los artículos terminados.

- Los costos total y unitario de cada departamento son agregados periódicamente, analizados y calculados a través del uso de informes de producción.

Los costos materiales, mano de obra e indirectos de fabricación producidos en cada departamento se cargan a cuentas separadas de trabajo en proceso. Cuando las unidades se terminan en un departamento, son transferidas al siguiente departamento del proceso acompañado de sus costos correspondientes.

La unidad terminada en un departamento se convierte en materia prima del siguiente hasta que se conviertan en artículos terminados. El costo unitario generalmente aumenta cuando los artículos fluyen a través de los departamentos.

Sus principales objetivos, son:

- Explicar el tratamiento contable de pérdidas normales y anormales.

- Determinar la pérdida normal y anormal y las cuentas anormales de ganancia cuando no hay cierre de trabajo en proceso.

- Calcular el valor del trabajo en curso. Completar la producción y la pérdida anormal usando promedio ponderado y PEPS.

- Reconocer que las pérdidas normales deberían cargarse únicamente sobre el monto de unidades que han pasado el punto de inspección.

- Determinar diferencias entre los costos por unidad necesarios para la valorización de existencias, toma de decisiones y el reporte de desempeño para el control de costos.

Un sistema de costeo por procesos se usa para computar los costos de un producto para una masa o un sistema de producción corriente. Los costos del producto pueden ser determinados al sumar los costos unitarios promedio para cada operación periódicamente, para medida de beneficios y valoración de inventarios es necesario valorar el trabajo en curso, que ha acumulado para cada secuencia de actividades. A cada etapa del proceso de producción puede ser valorado por conversión en unidades equivalentes y aplicando el costo promedio por unidad de producto a la operación.

En proceso de costos de producción industrial se mueve desde un proceso al otro hasta que la terminación final ocurre, cada departamento de producción desempeña alguna parte de la operación total y transfiere su producción completada al próximo departamento, donde llega a ser el insumo para el procesamiento adicional. La producción completada del último departamento se transfiere al inventario de productos terminados.

El procedimiento de acumulación de costos sigue el flujo de producción, las cuentas de control se establecen para cada proceso y los costos directos y gastos generales de fabricación se destinan a cada proceso. El costo cuando es transferido de proceso a proceso llega a ser acumulativo como procedimiento de producción y la adición de los costos del último departamento determina el costo total.

Algunos aspectos son importantes a considerar en el Sistema de Costo por Proceso, lo cuales se abordan a continuación:

PÉRDIDAS NORMALES Y ANORMALES

Las pérdidas seguras que son inherentes en el proceso de producción y no pueden eliminarse, estas pérdidas ocurren bajo condiciones operativas eficientes llamadas pérdidas normales. También hay algunas pérdidas que no se espera ocurran bajo condiciones operativas eficientes, estas pérdidas no son una parte inherente del proceso de producción, son llamadas pérdidas anormales.

Las pérdidas normales y anormales requieren un tratamiento contable diferente, la pérdida anormal se trata separadamente como un costo característico fuera de las ganancias y pérdidas al final del período.

Es decir que las pérdidas normales son una proporción calculada a través de diferentes períodos y son absorbidas por la producción, mientras que las pérdidas anormales se costean separadamente en el proceso.

ELEMENTOS DEL COSTO CON DIFERENTES GRADOS DE TERMINACIÓN

Los diferentes elementos del costo pueden tener diversos grados de terminación, cuando se transfieren de un proceso a otro están completadas en un cien por cien, mientras que el trabajo en proceso ha quedado en transformación, pues sus elementos componentes no han salido de dicho proceso.

Los materiales que son introducidos al inicio del proceso y los costos de conversión son aplicados a lo largo del proceso, el cierre del trabajo en proceso es estimado.

Se establece que la pérdida normal debería ser considerada como parte del costo de la producción normal. Sin embargo, es necesario focalizar la etapa del proceso en que ha ocurrido la pérdida para poder determinar hasta que parte algunas de las pérdidas también son cargadas al inventario final del proceso. Si la pérdida ocurre cerca del final del proceso, o es descubierta en el punto de inspección debería ser cargada con el costo de la pérdida, alternativamente la pérdida podría ser asumida como ocurrida en un punto específico al comienzo del proceso.

Generalmente, se asume que la pérdida normal toma lugar en la parte de terminación donde ocurre la inspección, no será cargada con el inventario final del proceso.

Donde se incurre en pérdidas anormales el procedimiento correcto es producir el costo unitario normal informado pero con adición de columnas separadas para las unidades pérdidas, una para pérdidas normales y una para anormales. La pérdida normal, por consiguiente debería ser valorada al costo por unidad de las ventas normales.

CONTROL DE COSTOS

En lo que respecta al control de costos, hay que estar seguros que los costos actuales son incluidos en un reporte de cumplimiento, son los costos incurridos para el período corriente únicamente y no incluyen algunos costos que se tienen y provienen de ejercicios anteriores.

El objetivo del control de costos es comparar el costo corriente del presente período con el costo presupuestado para las unidades equivalentes producida durante dicho período. Se calculan las unidades equivalentes producidas durante el período corriente por deducción de unidades equivalentes producidas durante el período previo del número total de unidades equivalentes, es decir que los costos del período corriente actual debería ser comparado con el costo presupuestado para la producción del período corriente.

Para los reportes externos de los productos es necesario que en la valuación del inventario se incluya un prorrateo de los costos conjuntos de producción, también como alguna atribución adicional al costo del proceso de venta.

MÉTODOS DE PRORRATEO DE COSTOS CONJUNTOS A PRODUCTOS CONJUNTOS

Si el total de la producción para un período particular fue vendido, el problema de asignación de los costos conjuntos de productos puede no existir. La valuación de inventario puede no ser necesaria y el cálculo del beneficio puede simplemente requerir la deducción del costo total desde ventas totales, sin embargo, los inventarios están en existencia al final del período, prorratear los costos de productos es necesario.

Los métodos que pueden ser usados para prorratear son los siguientes:

- Métodos asumidos para medir beneficios recibidos del costo del producto conjunto por los productos individuales basados en medidas físicas tal como peso, volumen, etc.

- Con este método, los costos son un simple prorrateo de costo en proporción. Cada producto es asumido para recibir similares beneficios desde el costo conjunto y antes de cargar con esta porción de la proporción del costo total.

- Métodos asumidos para medir la habilidad para absorber costos conjuntos basados en prorrateo de costos conjuntos relativos a los valores de mercado de los productos o de valuación de ventas.

- Cuando el método de valuación de ventas es usado, los costos conjuntos son asignados en costos conjuntos en proporción al valor de venta estimado de producción, a mayores precios de venta, mayores costos.

Analizados todos los argumentos anteriores, debe tratarse a continuación algunas de las definiciones relacionadas con la gestión por procesos.

1.4 Caracterización de la gestión por proceso

Un proceso puede ser definido como un conjunto de actividades enlazadas entre sí que, partiendo de uno o más inputs (entradas) los transforma, generando un output (resultado).

Las actividades de cualquier organización pueden ser concebidas como integrantes de un proceso determinado. De esta manera, cuando un cliente solicita un servicio en la Empresa Gráfica de GEOCUBA, se están activando procesos cuyos resultados deberán ir encaminados a satisfacer dicha demanda.

Desde este punto de vista, una organización cualquiera puede ser considerada como un sistema de procesos, más o menos relacionados entre sí, en los que buena parte de los inputs serán generados por proveedores internos, y cuyos resultados irán frecuentemente dirigidos hacia clientes también internos.

Esta situación hará que el ámbito y alcance de los procesos no sea homogéneo, debiendo ser definido en cada caso cuando se aborda desde una de las distintas estrategias propias de la gestión de procesos. Quiere esto decir que, a veces, no es tan evidente dónde se inicia y dónde finaliza un proceso, siendo necesario establecer una delimitación a efectos operativos, de dirección y control del proceso.

Un proceso puede ser realizado por una sola persona, o dentro de un mismo departamento. Sin embargo, los más complejos fluyen en la organización a través de diferentes áreas funcionales y departamentos, que se implican en aquél en mayor o menor medida.

El hecho de que en un proceso intervengan distintos departamentos dificulta su control y gestión, diluyendo la responsabilidad que esos departamentos tienen sobre el mismo. En una palabra, cada área se responsabilizará del conjunto de actividades que desarrolla, pero la responsabilidad y compromiso con la totalidad del proceso tenderá a no ser tomada por nadie en concreto.

Evidentemente, la organización funcional no va a ser eliminada. Una organización posee como característica básica precisamente la división y especialización del trabajo, así como la coordinación de sus diferentes actividades, pero una visión de la misma centrada en sus procesos permite el mejor desenvolvimiento de los mismos, así como la posibilidad de centrarse en los receptores de los output de dichos procesos, es decir en los clientes. Por ello, tal vez la gestión por procesos es un elemento clave en la Gestión de la Calidad.

Algunas características resaltan en la gestión por procesos, siendo los objetivos la principal característica:

- Incrementar la eficacia.

- Reducir costos.

- Mejorar la calidad.

- Acortar los tiempos y reducir, así, los plazos de producción y entrega del servicio.

Estos objetivos suelen ser abordados selectivamente, pero también pueden acometerse conjuntamente dada la relación existente entre ellos. Por ejemplo, si se acortan los tiempos es probable que mejore la calidad.

Además están presentes, en la gestión de procesos, otras características que le confieren una personalidad bien diferenciada de otras estrategias y que suponen, en algunos casos, puntos de vista radicalmente novedosos con respecto a los tradicionales. Entre ellas se pueden mencionar las siguientes:

- Identificación y documentación. Lo habitual en las organizaciones es que los procesos no estén identificados y, por consiguiente, no se documenten ni se delimiten. Tal y como se expuso anteriormente, los procesos fluyen a través de distintos departamentos y puestos de la organización funcional, que no suele percibirlos en su totalidad y como conjuntos diferenciados y, en muchos casos, interrelacionados.

- Definición de objetivos. La descripción y definición operativa de los objetivos es una actividad propia de la gestión. La característica del enfoque que nos ocupa es definir explícitamente esos objetivos en términos del cliente. Esto permitirá orientar los procesos hacia la Calidad, es decir hacia la satisfacción de necesidades y expectativas.

- Especificación de responsables de los procesos. Al estar, por lo común, distribuidas las actividades de un proceso entre diferentes áreas funcionales, lo habitual es que nadie se responsabilice del mismo, ni de sus resultados finales.

La gestión de procesos introduce la figura esencial de propietario del proceso. El dueño del proceso es una persona que participa en sus actividades. Será esta persona la responsable última, teniendo control sobre el mismo desde el principio hasta el final. Generalmente este papel es asignado a un mando o directivo. - El propietario del proceso puede delegar este liderazgo en un equipo o en otra persona que tenga un conocimiento importante sobre el proceso. En este caso, es vital que el dueño del proceso esté informado de las acciones y decisiones que afectan al proceso, ya que la responsabilidad no se delega.

- Reducción de etapas y tiempos. Generalmente existe una sustancial diferencia entre los tiempos de proceso y de ciclo. La gestión de procesos incide en los tiempos de ciclo, y en la reducción de las etapas, de manera que el tiempo total del proceso disminuya.

- Simplificación. Intentando reducir el número de personas y departamentos implicados en un ejercicio de simplificación característico de esta estrategia de gestión.

- Reducción y eliminación de actividades sin valor añadido. Es frecuente encontrar que buena parte de las actividades de un proceso no aportan nada al resultado final. Puede tratarse de actividades de control, duplicadas o, simplemente, que se llevan a cabo porque surgieron, por alguna razón más o menos operativa en principio, pero que no han justificado su presencia en la actualidad. La gestión de procesos cuestiona estas actividades dejando perdurar las estrictamente necesarias, como aquellas de evaluación imprescindibles para controlar el proceso o las que deban realizarse por cumplimiento de la legalidad y normativa vigente.

Reducción de burocracia.

- Ampliación de las funciones y responsabilidades del personal. Con frecuencia es necesario dotar de más funciones y de mayor responsabilidad al personal que interviene en el proceso, como medio para reducir etapas y acortar tiempos de ciclo. La implantación de estos cambios afecta fuertemente al personal, por lo que ha de ser cuidadosamente llevada a cabo para reducir la resistencia que pudiera darse en las personas implicadas.

Inclusión de actividades de valor añadido. Que incrementen la satisfacción del cliente del proceso.

Modelado de procesos

Frecuentemente los sistemas (conjuntos de procesos y subprocesos integrados en una organización) son difíciles de comprender, amplios, complejos y confusos; con múltiples puntos de contacto entre sí y con un buen número de áreas funcionales, departamentos y puestos implicados. Un modelo puede dar la oportunidad de organizar y documentar la información sobre un sistema.

Pero ¿qué es un modelo? Un modelo es una representación de una realidad compleja. Modelar es desarrollar una descripción lo más exacta posible de un sistema y de las actividades llevadas a cabo en él.

Cuando un proceso es modelado, con ayuda de una representación gráfica (diagrama de proceso), pueden apreciarse con facilidad las interrelaciones existentes entre distintas actividades, analizar cada actividad, definir los puntos de contacto con otros procesos, así como identificar los subprocesos comprendidos. Al mismo tiempo, los problemas existentes pueden ponerse de manifiesto claramente dando la oportunidad al inicio de acciones de mejora.

Diagramar es establecer una representación visual de los procesos y subprocesos, lo que permite obtener una información preliminar sobre la amplitud de los mismos, sus tiempos y los de sus actividades.

La representación gráfica facilita el análisis, uno de cuyos objetivos es la descomposición de los procesos de trabajo en actividades discretas. También hace posible la distinción entre aquellas que aportan valor añadido de las que no lo hacen, es decir que no proveen directamente nada al cliente del proceso o al resultado deseado. En este último sentido cabe hacer una precisión, ya que no todas las actividades que no proveen valor añadido han de ser innecesarias; éstas pueden ser actividades de apoyo y ser requeridas para hacer más eficaces las funciones de dirección y control, por razones de seguridad o por motivos normativos y de legislación.

Diagramar es una actividad íntimamente ligada al hecho de modelar un proceso, que es por sí mismo un componente esencial en la gestión de procesos.

Mapas de Procesos Una aproximación que define la organización como un sistema de procesos interrelacionados. El mapa de procesos impulsa a la organización a poseer una visión más allá de sus límites geográficos y funcionales, mostrando cómo sus actividades están relacionadas con los clientes externos, proveedores y grupos de interés. Tales «mapas» dan la oportunidad de mejorar la coordinación entre los elementos clave de la organización. Asimismo dan la oportunidad de distinguir entre procesos clave, estratégicos y de soporte, constituyendo el primer paso para seleccionar los procesos sobre los que actuar.

Documentación de procesos: Un método estructurado que utiliza un preciso manual para comprender el contexto y los detalles de los procesos clave. Siempre que un proceso vaya a ser rediseñado o mejorado, su documentación es esencial como punto de partida. Lo habitual en las organizaciones es que los procesos no estén identificados y, por consiguiente, no se documenten ni se delimiten. Los procesos fluyen a través de distintos departamentos y puestos de la organización funcional, que no suele percibirlos en su totalidad y como conjuntos diferenciados y, en muchos casos, interrelacionados.

Equipos de proceso: La configuración, entrenamiento y facilitación de equipos de procesos es esencial para la gestión de los procesos y la orientación de éstos hacia el cliente. Los equipos han de ser liderados por el «propietario del proceso», y han de desarrollar los sistemas de revisión y control.

Rediseño y mejora de procesos: El análisis de un proceso puede dar lugar a acciones de rediseño para incrementar la eficacia, reducir costes, mejorar la calidad y acortar los tiempos reduciendo los plazos de producción y entrega del producto o servicio.

Indicadores de gestión: La Gestión de Procesos implicará contar con un cuadro de indicadores referidos a la calidad y a otros parámetros significativos. Este es el modo en que verdaderamente la organización puede conocer, controlar y mejorar su gestión.

1.5 Aspectos teóricos relacionados con las Fichas de Costo

La ficha de costos se utiliza para registrar los gastos que generan la elaboración de los productos y la prestación de los servicios de información que suministra el Instituto de Información en Ciencia y Tecnología del Ministerio de Ciencia, Tecnología y Medio Ambiente.

Algunos de sus componentes pueden resumirse, en:

- Materias primas y materiales: consumo de material productivo, materiales de oficina, otros, recargos y descuentos.

- Materiales auxiliares: para el mantenimiento, para el aseo y limpieza, piezas y repuestos, otros, recargos y descuentos.

- Combustibles: gasolina especial, gasolina regular, diesel y lubricantes.

- Energía: consumo de electricidad y otros tipos de energía.

- Salarios: salarios del personal y descanso retribuido.

- Seguridad social: contribución a la seguridad social y pagos por seguridad social.

- Amortización.

- Otros gastos monetarios, son: dietas de personal, alimentos, gastos de telefonía, gastos de correo electrónico, gastos de correo postal, acceso a bases de datos, adquisición de literatura, servicio de reproducción de documentos, servicios de traducciones, servicios de impresión, servicios de diseño, servicios de edición, reparaciones corrientes, gastos de publicidad, insumos para la gastronomía, servicios de transporte y gastos de viajes

La partida[1] es un concepto económico asociado al costo. Incluye los gastos de los elementos que forman parte del costo, con el objetivo de identificarlos con el lugar donde se originan. Posibilitan el cálculo del costo total y unitario, sea planificado o real, lo que permite confeccionar la ficha de costo.

La formación de las partidas de materias primas y materiales, así como de salarios y seguridad social, se efectúa a partir de los gastos acumulados en los elementos o subelementos correspondientes, dentro de los centros de costos directos.

La formación de las partidas de gastos indirectos de producción y de gastos generales de dirección, se obtienen como resultado de la distribución entre los centros directos de los gastos acumulados en los centros indirectos del mismo nombre, excepto la partida de mantenimiento y explotación de equipos, que se forma por los gastos asignados a los centros de costos directos, a partir de la distribución de los acumulados en el centro de costos mantenimiento y reparaciones, que incluye también la depreciación acumulada en los centros de costos indirectos de las áreas productivas.

Los aspectos tratados por los autores mencionados se corresponden con un sistema de costo bastante tradicional, considerándose que la contabilidad de costo actual se encamina hacia mejores niveles de gestión, y por tanto, da un tratamiento distinto a los costos indirectos fijos, siendo considerados estos como costos del período.

A continuación en el próximo capítulo se abordarán aspectos, como: características de la empresa objeto de estudio, formato de informe de costo de producción para la empresa objeto de estudio y las fichas de costos que fueron elaboradas para facilitar la ejecución del sistema de costo propuesto para la empresa en un futuro cercano.

- Propuesta de Informe del Sistema de Costo por Proceso para una Empresa Gráfica. Elaboración de Fichas de Costos.

En este apartado se abordan aspectos relacionados con la propuesta del Sistema de Costo por procesos y la presentación de las Fichas de Costos elaboradas para algunos de los productos

2.1 Propuesta del informe de Costo de Producción para la empresa objeto de estudio

Considerando que la Empresa Gráfica quiere cambiar su sistema de costo, se realizó un estudio del informe de costo de producción que actualmente se emplea en la misma. En este sentido se aprobó cambiar el actual Sistema de Costo por Órdenes de Trabajo por un Sistema de Costo por Proceso y aun cuando ambos sistemas son tradicionales se tendrá en cuenta en la nueva propuesta sólo incluir en el costo de producción los materiales directos, la mano de obra directa y los costos indirectos de producción variables, o sea, de tal manera que la información que se obtenga se más fidedigna para la toma de decisiones.

En tal sentido se propone que el informe de costo de producción se estructure en cuatro partes fundamentales.

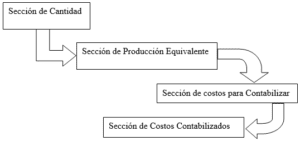

Secciones del Sistema de Costo por Proceso

Figura 1. Secciones del Sistema de Costo por Proceso. Fuente: elaboración propia

La sección de cantidad va a mostrar la cantidad de materiales que entran y salen de cada uno de los centros de costos seleccionado. Por tanto para realizar este informe de costo de producción fue necesario determinar los diferentes centros de costos en la Empresa Gráfica y que se explican más adelante en este propio apartado.

La sección de producción equivalente, se ocupa de determinar las unidades que están terminadas y transferidas más aquellas unidades que están en procesos y que serán consideradas como unidades acabadas para posteriormente estimar el costo unitario de las mismas. Quizás esta sea la sección más importante, pues en ella se estiman con bastante exactitud los materiales que continúan en el proceso y cuales ya son concluidas y pasan a otros centros de costos para seguir agregando materiales y mano de obra hasta su fase de terminación.

La sección de costos para contabilizar, constituye la sección que calcula el costo unitario por cada uno de los centros de costos seleccionados y emplea como información el total de costos de los recursos empleados y la producción equivalente obtenida en la sección anterior.

La sección de costos contabilizados, permite conocer el costo total de la producción de cada uno de los centros de costos.

Es importante señalar que la producción terminada de un centro de costo puede constituir una materia prima inicial en el centro de costo siguiente.

Explicadas las secciones que conforman el informe de costo de producción se procede a continuación a presentar como queda la estructura de dicho informe de costo.

EMPRESA GRÁFICA

INFORME DE COSTO DE PRODUCCIÓN CENTRO DE COSTO: DISEŇO

FECHA:

Costos adicionales:

Material directo: x

Mano de obra directa: x

Costos indirectos de producción: x

- Sección de Cantidad:

Materiales que inician el proceso xx

Unidades transferidas al siguiente centro de costo xx

Materiales finales en proceso xx xx

- Sección de Producción Equivalente:

Materiales directos Costos de Conversión

Unidades terminadas y transferidas

al siguiente centro de costo xxxx xxxx

Unidades finales en proceso:

Por ciento de terminación de:

Materias primas y mano de obra xx

Costos indirectos de fabricación xx xx

Total de Producción Equivalente xxxx xxxx

- Sección de Costos para Contabilizar:

Costos totales / Producción = Costo Unitario

Costos del centro de costo

Unidades agregadas a la producción

Unidades ajustadas y costo unitario

Costos agregados por el centro de costo:

Material directo

Mano de obra directa

Costo indirecto de fabricación

Costos totales para contabilizar

- Sección de Costos Contabilizados:

Transferidos al siguiente centro de costo (unidades * costo unitario equivalente)

Inventario Final de Trabajo en Proceso:

Costo del centro de costo anterior (unidades * costo del centro de costo anterior)

Material directo (unidades * costo unitario equivalente * % de terminación)

Mano de obra directa (unidades * costo unitario equivalente * % de terminación)

Costos indirectos (unidades * costo unitario equivalente * % de terminación)

Costos totales contabilizados

La propuesta del informe es asequible para todo tipo de empresa productiva, pues es un formato general y sencillo. Puede ser utilizado por especialistas de nivel medio y universitario. Dicho formato está concebido para ser empleado en Excel como herramienta informática que se emplea en cualquier máquina sin requisitos complejos.

La forma de contabilizar el costo determinado por el sistema de costo por proceso es más sencilla que la empleada en el sistema de costo por órdenes de trabajo, pues no se contabiliza por tipo de pedidos. En este sentido, se contabiliza por centro de costo como bien se muestra en la tabla siguiente.

| Detalle | Debe | Haber |

| Inventario de trabajo en proceso, dentro de costo diseño | x | |

| Inventario de materiales | x | |

| Nómina por pagar | x | |

| Costos indirectos aplicados | x | |

| Registrando los costos agregados al centro de costo diseño | ||

| Inventario de trabajo en proceso, centro de costo fotomecánica | x | |

| Inventario de trabajo en proceso, centro de costo diseño | x | |

| Transferencia al centro de costo de fotomecánica los costos incurridos en el centro de costo de diseño. |

Tabla 1. Registro de operaciones en el sistema de costo por proceso. Fuente: elaboración propia

Conocida la forma en que puede contabilizarse el cálculo del costo de los diferentes centros de costos, se procede en el siguiente epígrafe a presentar las fichas de costos elaboradas para los diferentes productos que se ofertan.

2.2 Propuesta de Fichas de costos por productos

La ficha de costo se emplea para conocer de antemano el costo en que se debe incurrir en la elaboración de un producto determinado. Los elementos esenciales que la componen son: material directo, mano de obra directa y costos indirectos de fabricación. Es importante señalar que los datos que se obtienen de la ficha de costo son una estimación de lo que puede obtenerse en la realidad del proceso de producción.

Las fichas de costos deben ser actualizadas siempre y cuando algún componente del producto cambia, ya sea, desde el punto de vista material, de precio, de mano de obra directa, etcétera.

Es importante antes de elaborar la ficha de costo, conocer al detalle las actividades que se realizan en cada centro de costo, pues los diversos productos transitan por los mismos. En este sentido, los centros de costos quedan descritos de la manera siguiente:

Diseño:

Cuando se recibe la orden de producción OP), el tecnólogo (coordinador de órdenes) entrega la OP al diseñador, siendo éste el responsable de registrarla en el libro de asentamiento de órdenes de trabajo y liberación de diseño y plasma el análisis de los requisitos de acuerdo con lo solicitado con el cliente, así como las complejidades del diseño, tipo y cantidad de colores, áreas de pla y además características del trabajo. Verifica que en caso de diseños entregados en soporte magnético, estos se correspondan con los programas disponibles en los equipos de computación y que no contengan errores.

El tecnólogo decide quién será el diseñador que realiza el pedido, de acuerdo con las complejidades del trabajo, los conocimientos y acervo del mismo. Explica las características del trabajo, según los datos de la OP, así como los plazos de entrega del trabajo hacia el departamento de fotomecánico.

Fotomecánico:

A este proceso llega el original de diseño en un poliéster el cual es emplanado o sea invertido en un acrílico o (plástico transparente) el cual se coloca encima de una plancha presensibilizada de aluminio y esta es colocada en una prensa de pase la cual se expone a la luz quedando reflejada esta imagen en la plancha después de pasar por un proceso químico de revelado y fijado.

Impresión: Actividad inherente → imprimir

El proceso tecnológico de impresión OFF set, se basa en la obtención de pliegos impresos (con ilustraciones o no) por medio de la utilización de planchas presensibilizadas poli metálicas a través de los medios fotomecánicos. De acuerdo con la tecnología OFF set, estas imágenes de la plancha, primero se trasmiten a la mantilla de goma, situada en el cilindro porta mantas de la máquina de impresión, y de ahí pasan al papel o cartulina efectuándose el proceso de reproducción de las mismas.

Operación de alimentación del papel:

Es la operación por medio de la cual se abastece el equipo de impresión con el papel. En este caso el objeto inicial del proceso son los pliegos de papel o cartulina cortados a escuadra, al hilo y con las medidas acordes a las indicaciones de la carta tecnológica.

Proceso de terminación:

Es el proceso en el cual se revisan todas las producciones, eliminando los defectos inadmisibles que degradan la calidad del producto terminado.

- Encuadernación → Encuadernar los diferentes tipos de libros, revistas, folletos.

- Engomado → Aquí se engoma todo tipo de block.

- Compaginado → En este proceso se compaginan varias copias para formar los block.

- Presillado → Aquí se presilla los diferentes libros, revista, folletos.

- Embalada → Es cuando se retráctela el paquete para ser llevado al almacén de productos terminados.

Guillotina:

Es el proceso mediante el cual se convierte el pliego de papel de 70*100 al formato que indique la orden de producción según la máquina de impresión en la cual se va a realizar el trabajo.

A continuación se expone un ejemplo de cómo se elaboraron las fichas de costos. que necesita la Empresa Gráfica, relacionadas con cada uno de los productos que ofertan a sus diferentes clientes. Los productos que se ofertan tienen precios que están concebidos para la moneda nacional y para la moneda convertible.

| GRÁFICA MATANZAS | ||||||

| FICHA DE COSTO | ||||||

| Nombre del producto: Levantamiento de Trabajos Suplementarios | ||||||

| Elementos de Costo | Cantidad | Precio | Total | |||

| Material directo: | ||||||

| Papel Autocopiativo: | ||||||

| Blanco | 1 | 0,091 | 0,011 | |||

| Amarillo | 1 | 0,095 | 0,011 | |||

| Pegamento | 0,0001 | 3,63 | 0,000363 | |||

| Cartón Blanco Gris | 1 | 0,176993 | 0,01966589 | |||

| Tinta (negra) | 1 | 0,00235 | 0,00235 | |||

| Costo total de material directo | 0,04437889 | |||||

| Mano de obra directa: | ||||||

| diseñador | 1 | 0,47 | 0,47 | |||

| impresor | 1 | 0,0005 | 0,0005 | |||

| guillotina | 1 | 0,03 | 0,03 | |||

| proceso de terminación | 1 | 0,14 | 0,14 | |||

| Costo total de la mano de obra directa | 0,6405 | |||||

| Costos indirectos | ||||||

| Energía eléctrica | 8h | 0,64 | 0,6144 | |||

| Energía eléctrica | 16h | 0,24 | 0,4608 | |||

| Scotch tape | 12cm | 1,84 | 0,0736 | |||

| Alcohol Isopropílico | 0,01 | 2,18 | 0,0218 | |||

| Limpiador de rodillos mojadores | 0,25 | 4,13 | 1,0325 | |||

| Estopa | 1,25 | 3,33 | 4,1625 | |||

| Tonel de impresión | 1 | 0,0792 | 0,0792 | |||

| Papel | 1 | 0,01525 | 0,01525 | |||

| Grasa multiuso de impresión | 0,11 | 1 | 0,11 | |||

| Aceite circulación de impresión | 0,16 | 0,98 | 0,1525 | |||

| Pasta limpiamanos | 0,25 | 3,97 | 0,9925 | |||

| Total de costos indirectos | 7,71505 | |||||

| Costo Total del Producto : | 8,39992889 | |||||

Como se puede observar en la ficha de costo anterior, los empleados que participan de todo el proceso productivo deben hacer un esfuerzo por disminuir los costos indirectos de producción, siendo la estopa y el limpiador de rodillos los que más elevan el costo del producto final.

En la ficha de costo de tarjeta de reloj otros productos diferentes a los señalados anteriormente influyen en el incremento del costo de producción, estos son: poliéster y agua de la fuente. También influyen la estopa y el limpiador de rodillos mojados.

Algunos materiales difieren en tamaño lo cual abarata un poco el costo de la misma. No obstante, es importante saber que la diferencia sustancial en el costo es perceptible cuando se determina el costo de la producción y se considera para ello el volumen de producción.

Se ha podido apreciar que el gasto de agua de la fuente y de estopa es igual en varios productos y esto debe revisarse, pues los productos difieren unos de otros y por tanto el consumo no debe ser igual.

Realmente se puede apreciar que los costos que varían son los directos como es lógico, sin embargo, cada empleado debe hacer un esfuerzo por disminuir los indirectos sobre todos aquellos que no se identifiquen tan fácilmente con el producto. Por ejemplo: En determinados centros de costos por los cuales transita el producto puede reducirse el consumo eléctrico, sobre todo en las lámparas encendidas innecesariamente. Asimismo, puede ahorrase en el consumo de la estopa, pues una estopa puede ser empleada en reiteradas ocasiones.

Es importante considerar en la determinación del costo del producto el tiempo que demora la elaboración del mismo, así se controla de manera detallada el costo más cercano a la realidad del proceso.

Como se puede observar en la ficha de costo anterior el costo de la estopa sigue siendo igual para los diferentes productos, sin embargo, si la estopa en la práctica real se emplea tres días entonces el costo mensual disminuye a $ 33.3. Por tanto, el análisis no puede ser absolutos para los diferentes elementos de costos de la ficha.

Conclusiones

- La bibliografía consultada corrobora que se puede sustituir un sistema de costo por órdenes de trabajo por un sistema de costo por proceso. Sin embargo, no es posible ni conveniente hacer lo inverso.

- Para determinar el cálculo del costo de los centros de costos una herramienta importante a utilizar son las fichas de costos.

- Las fichas de costos deben considerar los tres elementos de costos de un producto y de ser posible analizar solo la inclusión de los costos indirectos variables y tratar los fijos como costos del período.

- Las fichas de costos deben ser discutidas con los obreros, pues son los únicos que pueden disminuir los costos de determinados recursos que se emplean en el proceso productivo, principalmente los referidos a costos indirectos.

- Los costos indirectos son los que mayormente encarecen el costo de la producción, por tanto, debe hacerse una selección correcta de la tasa a emplear para asignarlos al centro de costo.

Recomendaciones

- La Empresa Gráfica debe poner en práctica las fichas de costos propuestas en esta investigación.

- Se debe analizar el costo de la producción a partir de los resultados brindados por la ficha de costo, pues permite reducir en la práctica determinados costos que encarecen el proceso productivo.

- La distribución de los costos indirectos debe hacerse considerando las actividades que se realizan en cada centro de costo para evitar distorsiones en la información del costo de la producción para la toma de decisiones.

- Es importante considerar el tiempo que se emplea en la producción en cada uno de los centros de costos. Esto permite que la precisión de la información del costo sea más confiable.

- Se deben emplear tasas de asignación que reflejen la realidad del proceso y de la ejecución de las actividades.

BIBLIOGRAFÍA

- Álvarez, J. y Blanco, F. (1995): “La Contabilidad de Dirección Estratégica como Soporte de la Excelencia Empresarial”, Partida Doble, septiembre, pp. 44-51.

- Álvarez, J. y Blanco, F. (1996): “Previsiones Estratégicas en la Empresa”, Partida Doble, octubre, pp.19-29.

- Álvarez, J. y Blanco, F. (1998): “De la Contabilidad de Costes de Dirección Estratégica a través del Management Accounting”, Técnica Contable, volumen extraordinario, pp. 239-259.

- Álvarez, J. y Blanco, F. (2001): “Contabilidad de Dirección Estratégica para la Gestión Empresarial”, Técnica Contable,. Diciembre, pp.897-903.

- Amat, J. M.: “La contabilidad de gestión en la empresa española”. I Jornada sobre Contabilidad de Gestión. Costes, Información, Control y Tecnología en el Entorno Empresarial Actual, Valencia, abril, 1992.

- Amat, O. (1994): “La Contabilidad de Gestión en Empresas Orientadas al Mercado”, en NuevasTendencias en Contabilidad de Gestión, AECA, pp.143-164.

- Andersen, M. y Rohde, C. (en colaboración con KPMG C. Jespersen Ltd.) (1994): Empirisk Undersogelse af Kalkulationspraksis (Copenhague: KPMG C. Jespersen). Citado por Bhimani (1996).

- Aparisi, J.A.; Ripoll, V. (2001): “Los sistemas de información estratégicos en ambientes competitivos”, en revista Legis del Contador (enero-marzo), España, 2001.

- Aparisi, J.A.; Crespo, C. y Ripoll, V. (1998): “Propuesta de investigación en cálculo y gestión de costes en España”, Anales de Economía y Administración de Empresas, nº 6, pp. 87-104.

- Araújo, P.: “Cambio contable e intensidad competitiva: Estudio de un caso”. Tesis Doctoral. Universidad de Cádiz, 2000

- Armenteros Díaz, Marta.: “Obsoletos los sistemas de costos tradicionales”. Revista Cifras. Ciudad de la Habana. Año 1, No. 2, pp. 5-10, 2000.

- Armenteros Díaz, Marta y Vladimir Vega Falcón. Capítulo 3. “Evolución histórica de la Contabilidad de Gestión en Cuba”. En AECA “Situaciones y tendencias de la Contabilidad de Gestión en el ámbito Iberoamericano”. España: Ediciones Gráficas Ortega, 2000.

- Ask, U. y Ax, C.: “Trends to the development of products costing practices and techniques. A survey of Swedish manufacturing industry”. Presentado en la 15ª European Accounting Association Conference, Madrid, 22-24 de abril, 1992.

- Ask, U.; Ax, C.; Bergevärn, L-E. y Jönnson, S.: “Calculative Practices and Cost Accounting in Swedish Inductry-Evolution During the 20th Century”, Workshop on Cost Accounting in Europe-Past Traditions and Cirrent Trends,Bruselas, 3-4 diciembre, 1992.

- Balachandran, B.V. y Navis, G. (1999): “Volume Adjusted Costing: A Quick and implementable solution”, Journal of Cost Management, marzo-abril, vol. 13, nº 2, pp. 5-10.

- Balada, T. J.: “Aplicaciones de la contabilidad de gestión”. Partida Doble, no 27, 1992.

- Balada, T.J. y Ripoll, V.: “Situaciones y tendencias de la Contabilidad de Gestión en el Ámbito Iberoamericano”. España: Ediciones Gráficas Ortega S.A., 2000.

- Barrachina, M.: “Fusiones y adquisiciones: Implicaciones de los Sistemas Contables de Gestión en los procesos de integración y cambios sociocultural”. Tesis doctoral. Universidad de Valencia, 2001.

- Begoña, M.: “Conocimiento y sistemas de Información Contable Internos (SICI). Revista AECA; No. 64; septiembre, 2003.

- Berliner, C. y Brimson, J.A. (1989): Cost Management for Today´s Advanced Manufacturing. The CAM-I Conceptual Design, Harvard Business School Incorporado en Innes y Mitchell (1990), Activity Based Costing. A Review with Case Studies. CIMA.

- Bescos, P.L.: “New tasks for management accounting”. Documento de Estudio: Programa Doctorado en Contabilidad. Universitat de València, 2003.

- Bescos, P.L.; Mendoza, C.: “Le management de la performance”. Editions Comprables Malesherbes, 1994.

- Bescos, P. et al.: “Management Accounting Research: Modelos actuales de costes y rendimientos”. Documento de Estudio: Programa de Doctorado. Universitat de Valencia, 2003.

- Blanco, M.I. et al.: “La adaptación del sistema de gestión a los cambios en la empresa: Estudio de dos casos”. Revista: Partida Doble, No. 100, pp. 44-57; mayo, 1999.

- Blanco Dopico, M.I. y Aibar, B.: “La información estratégica como base de proyecto y plan de empresa: análisis de un caso”. V Jornada de Trabajo sobre Contabilidad de Costes y Gestión, Asepuc, noviembre, Madrid, 1999.

- Bocchino, W.A.: Sistemas de Información para la Administración. Técnicas e instrumentos. Quinta Edición. Capítulo 4. pp. 65-85; Febrero, 1997.

- Borrás, Francisco y Miriam López. “La Contabilidad de Gestión en Cuba”. En Lizcano, J. “La Contabilidad de Gestión en Latinoamérica”. Madrid: AECA, 1996.

- Bromwich, M. y Bhimani, A. (1989): Management Accounting: Evolution Not Revolution. London, CIMA.

- Bromwich, M. y Bhimani, A.: Management Accounting: Pathways to Progress. London, CIMA, 1994.

- Buenos, E.; Morcillo, P.: “La dirección eficiente. Ediciones Pirámides S.A., Madrid, 1993.

- Castelló, E.: “Marco Conceptual de la Gestión de la Empresa a través de las actividades”, Actualidad Financiera, nº 31, 31 agosto-6 septiembre, pp. 385-395,1992.

- Castelló, E.: “Necesaria integración de los sistemas de control de gestión estratégico y operativo”. Revista AECA., No. 64; septiembre, 2003.

- Chenhall, R.H. y Langfield-Smith, K.: “Adoption and Benefits of Management Accounting Practices: an Australian Study”, Management Accounting Research, vol. 9, pp. 1-19, 1998.

- Cooper, R: Schrader Bellows: A strategic Cost Analysis. Harvard Business School, Case Serie 9-186-272, 1986.

- Cooper, R.: “Los métodos tradicionales de costes están quedando obsoletos”, Harvard Deusto Business Review, nº 39, 3er trimestre, pp. 85-94, 1989a.

- Cuervo, A.: Introducción a la administración de la empresa. Editorial Civitas S.A., Madrid, 1994.

- Galeano, J.A. (1996): “La Contabilidad de Gestión en Paraguay”. En Lizcano, J., La Contabilidad de Gestión en Latinoamérica, pp. 255-272. Madrid: Asociación Española de Contabilidad y Administración de Empresas.

- Garbey Chacón, Norge. “Antecedentes, ventajas y limitaciones del Sistema ABC”. http://www.monografias.com

- García, D.: “Competitividad de la Pyme Familiar”. Revista AECA; No. 64; septiembre, 2003.

- Harrington, H. J.: “Mejoramiento de los procesos de la empresa”. McGraw-Hill de Management, Santa Fe de Bogotá, 1993.

- Harrington, H. J.: “Administración total del mejoramiento continuo”. McGraw-Hill de Management, Santa Fe de Bogotá, 1997.

- Iglesias, J.L.: “Contabilidad de gestión. Una aplicación a la toma de decisiones en la empresa basada en la teoría de las limitaciones”. Seminario de Contabilidad de Gestión. Universidad de Valencia; 2004.

- Kaplan, R.S.: “Evolución de la contabilidad de gestión”. En Cambio tecnológico y contabilidad de gestión, S. Carmona, ICAC, Madrid, pp. 55-100, 1984.

- Kaplan, R.S. (1985): “Una Contabilidad Anticuada puede socavar la producción”, Harvard Deusto Business Review, nº 23, 3º trimestre, pp. 125-134.

- Kaplan, Robert S. y Robin Cooper. “Costo y Efecto”. Barcelona: Editorial Gestión 2000 S.A., 1999.

- Lizcano Álvarez, Jesús. “Los progresos de la contabilidad de gestión.”

- Lizcano, J. Capítulo 4. “La contabilidad de gestión en España: Aspectos generales y tendencias”.En AECA “Situaciones y tendencias de la Contabilidad de Gestión en el ámbito Iberoamericano”. España: Ediciones Gráficas Ortega, 2000.

- Mallo Rodríguez, Carlos, et. al. Capítulo 20 “Sistemas de Contabilidad de Costes (VII): el ABC”. En “Cálculo, análisis y control de costes para la toma de decisiones”. España: Ariel Economía, /s.a./.

- Ripoll, V. y Monteagudo, M.D.: “La investigación en contabilidad de costes en el período 1980-1990”. IV Encuentro de Profesores Universitarios de Contabilidad, Santander, 1991.

- Ripoll, V. y Tamarit, C.: “La investigación en sistemas de costes basados en las actividades: período 1986-1994”, IV Congreso Internacional de Costos, 1995.

- Ripoll, V. et al.: Introducción a la Contabilidad de Gestión. Cálculo de costes. Madrid: McGraw-Hill, 1997.

- Rivas, A.: “La Contabilidad de Gestión en El Salvador”. En Lizcano, J., La Contabilidad de Gestión en Latinoamérica, pp. 127-150. Madrid: Asociación Española de Contabiliad y Administración de Empresas, 1996.

- Ruiz, S. y Escobedo, J.J.: “La Contabilidad de Gestión en México”. En Lizcano, J., La Contabilidad de Gestión en Latinoamérica, pp. 229-254. Madrid: Asociación Española de Contabiliad y Administración de Empresas, 1996.

- Serra, V. (1996): “Análisis de Algunos Conceptos Básicos de los Nuevos Modelos de Costes”, VII Encuentro de Profesores Universitarios de Contabilidad (ASEPUC), Barcelona.

[1] Tomado de N. Novoa Chirino y J.L. Torres López. Planificación de los costos de producción en el Centro de Inmunología Molecular [trabajo de diploma]. 1992. La Habana: Facultad de Contabilidad y Finanzas, Universidad de La Habana. Condensado por Rubén Cañedo Andalia.