Resumen

Para insertarse en los mercados globalizados del mundo y poder alcanzar los niveles de utilidades que desea el país, la economía cubana con recursos limitados necesita ser cada día más eficiente y competitiva. Es por ello que el aumento de las ganancias de las empresas, como resultado de un elevado nivel de calidad de los productos y una disminución de los costos, debe ser un objetivo a alcanzar.

Contribuyendo al logro del mismo, se lleva a cabo este trabajo que parte de la hipótesis: el diseño e implantación de una metodología, para la determinación y análisis de los costos reales de calidad, facilitaría la búsqueda de oportunidades de mejoramiento en la Empresa de Producciones Metálicas, Israel Santos, DURALMET.

Para lograr su demostración, el objetivo fundamental sería diseñar e implantar una metodología para el cálculo y evaluación de los costos de calidad en esta empresa, que permita tomar decisiones para desarrollar acciones concretas orientadas a mejorar el producto final y satisfacer mejor al cliente.

Durante la aplicación de la metodología fue elaborado un ejemplo práctico, que propició el cálculo de los costos de calidad, lo que facilitó a la dirección de la empresa los instrumentos necesarios para localizar las principales áreas de dificultades y realizar cualquier actividad de mejoramiento de la calidad en la misma.

Introducción

La empresa cubana actual se ha planteado significativas transformaciones basadas en un nuevo sistema de dirección empresarial que persigue el incremento de la eficiencia y la competitividad. Con el objetivo de conseguir una integralidad en los resultados de las empresas, se ha puesto en práctica en algunas la implantación del Sistema de Perfeccionamiento Empresarial.

Dentro de este grupo se encuentra la Empresa de Producciones Metálicas, Israel Santos, DURALMET, una de las principales del Grupo Empresarial de la Construcción perteneciente al Ministerio de la Construcción.

Entre los subsistemas que componen el Sistema de Perfeccionamiento Empresarial se encuentra el de Gestión de la Calidad, que en sus características generales recoge la necesidad de la existencia de un sistema de costos relativos a la calidad.

Para el buen funcionamiento del mismo es necesario determinar cuánto cuestan los esfuerzos por implantarlo, mantenerlo y mejorarlo. El conocimiento de los costos de calidad dentro de una organización permite identificar sus problemas principales y trazar estrategias de mejora con la consiguiente elevación de los índices de rentabilidad, eficiencia y eficacia.

La ausencia de una metodología para la determinación y evaluación de los costos de calidad en la Empresa de Producciones Metálicas, Israel Santos, DURALMET, imposibilita a la dirección hacer una valoración económica real de los costos que se incurren por este concepto. Este constituye el problema a resolver.

Se parte de la hipótesis de que el diseño e implantación de una metodología para la determinación y análisis de los costos reales de calidad, facilitaría la búsqueda de oportunidades de mejoramiento en la Empresa de Producciones Metálicas, Israel Santos, DURALMET.

Ejemplo de la aplicación del Costo de Calidad

A continuación se muestra un ejemplo de cada una de las etapas del diseño de la metodología de costos de calidad en la Empresa de Producciones Metálicas, Israel Santos, DURALMET con el objetivo de que la actividad de registro, cálculo y evaluación de los costos por este concepto quede establecida mediante la instrucción de trabajo.

Etapa 1. Motivación de la alta dirección.

La implantación del sistema de costos de calidad fue una acción apoyada firmemente por el Comité Técnico de Calidad de la empresa, la alta dirección y por el resto de los departamentos. Para evitar expresiones de resistencia y que se conociera la importancia de dicha gestión, se trató de persuadir en todo momento a los involucrados, obteniéndose de ellos, desde el principio, su apoyo incondicional, su protagonismo correspondiente, motivación e intervención.

Esta acción le brinda a alta dirección la posibilidad de solucionar los problemas que se presenten y dar las órdenes correspondientes con el objetivo de elevar la competitividad de esta empresa mediante la reducción de los costos.

Etapa 2. Análisis del sistema de costo actual.

Teniendo en cuenta que los costos de calidad son un tema complejo poco abordado entre obreros por lo difícil de su comprensión y aplicación; se utilizaron como herramientas principales la revisión de documentos, encuestas y entrevistas al personal directivo de la misma.

Las mismas se les realizaron a 12 personas seleccionadas, entre ellos: miembros del Comité Técnico de Calidad de la empresa, personal que responde por la calidad en la entidad, personal directivo de la UEB Fábrica de Puertas y Ventanas, de los departamentos de Mercadotecnia y UEB Aseguramiento.

En función de los resultados de la encuesta se realizó posteriormente la entrevista para profundizar en datos significativos y por tanto corroborar informaciones.

La encuesta se efectuó para tener una noción general del dominio de los

La entrevista que se aplicó de acuerdo a su modalidad, es del tipo estándar o estructurada. Ésta se planea y se organiza conteniendo una lista predeterminada de preguntas generalmente formuladas a todos los entrevistados, mejorando así la confiabilidad de la técnica al proporcionar al entrevistador una guía y los medios para lograr los objetivos trazados con la misma.

Tanto en las encuestas como en las entrevistas se indagó por el conocimiento de los costos de calidad, su incidencia en los costos de la empresa, la forma de iniciar proyectos de mejoramiento de calidad, entre otros aspectos que se consideraron necesarios para conocer la situación existente.

Para la validación de las encuestas se utilizó el Microsoft Excel, asignando valores de 1 y 2 a las posibles respuestas como se refleja en la siguiente Tabla.

Tabla: Valores asignados a cada respuesta.

| Tipo de respuesta | Valor asignado |

| Sí

No |

1

2 |

Una vez procesadas las mismas se obtuvieron los resultados. El 100% del personal conoce qué son los costos de calidad y están convencidos de que se pueden reducir cuando el trabajo se hace bien de la primera vez, solo un 25% del total desconoce las categorías en que se subdividen los mismos.

El 100% de los encuestados refiere que existe un diseño el cual no es obligatorio y en la práctica no es eficaz, pero además el mismo no incluye todos los elementos necesarios para realizar un cálculo real del costo total de calidad en la empresa. Ante la ausencia de cuánto se gasta en calidad no se tiene idea de cómo influyen en los costos de producción. Tampoco se han realizado acciones de mejoramiento a partir de este, pues la información que brinda al respecto es insuficiente. Mediante la segunda técnica utilizada se argumentaron las informaciones expuestas, quedando finalmente comprobado que existe igualdad de criterios entre los encuestados.

Luego del resultado obtenido, se llegó a la conclusión que la empresa no cuenta con una metodología para la determinación y control de los costos de calidad según el principio: “La calidad no cuesta, lo que cuesta es la mala calidad”.

En la Empresa de Producciones Metálicas, Israel Santos, DURALMET, solo cuentan con un modelo, donde se registran algunos de los costos de no conformidades tanto internas (cuando se detecta dentro de la empresa) como externas (cuando lo detecta el cliente). El mismo no permite realizar el control, es engorroso su registro y casi nunca se utiliza la información. Además se desconoce en la empresa, cualquier gasto por concepto de evaluación y prevención.

La información que se genera del registro de estos costos para medir el desempeño de este lugar es escasa, ya que no se tiene definido qué elementos se miden en cada uno.

Todo esto dificulta hacer una simple estimación del costo total de calidad y aplicar estrategias eficaces para solucionar los problemas de la empresa.

Hasta el momento no se han realizado estudios en la empresa con la información registrada de los costos, pues es muy general y no está organizada por elementos; además no se han utilizado herramientas para la investigación de las causas potenciales y por ende, un mejoramiento de la calidad en caso que fuese necesario.

Etapa 3. Propuesta del sistema de costos totales de calidad.

3.1 Identificación de los elementos de costos de calidad.

En esta etapa se aplicó la técnica de identificación de los elementos de los costos de calidad basándose en los clientes, cuyos pasos se desarrollan a continuación:

Paso 1. Formación del equipo involucrado en el diseño de costos para el proceso.

Para llevar a cabo este paso, teniendo en cuenta que es recomendable involucrar a las personas que estarán vinculadas directamente a la aplicación del procedimiento y la utilización de sus resultados, para disminuir el rechazo al cambio y facilitar la toma de conciencia en la necesidad de su implantación.

Se hizo la selección de 18 expertos. Para esto se tuvo en cuenta al personal vinculado con la calidad (especialista, auditores, representantes de los procesos tecnológicos existentes en la empresa), personal del departamento de marketing y contabilidad.

Los expertos fueron capacitados con las definiciones básicas necesarias, los objetivos y la importancia de contar con un procedimiento para el cálculo de los costos de calidad; así como la técnica de trabajo en grupo a utilizar con vistas a lograr las metas propuestas.

Paso 2. Identificación de los clientes del proceso y sus necesidades.

En este paso es necesario aclarar que se considera como proceso el flujo productivo completo de la empresa.

Cualquiera que sea el tipo de cliente es atendido en el departamento de Mercadotecnia de la empresa, donde puede tener la posibilidad de observar en el Showroom los productos que se ofrecen. Solo hay exigencias por parte de los clientes en cuanto al embalaje del producto ya que en la mayoría de las ocasiones estos no se transportan en las condiciones más adecuadas.

En la empresa se escogieron las siguientes líneas de producción:

- Línea de ventanas de acero galvanizadas lacadas.

- Línea de puertas de acero galvanizadas lacadas.

Paso 3. Identificación de los productos del proceso.

En este caso existen diferentes variedades en cuanto a tipo de producto en dependencia del cliente que lo solicite. Los productos identificados son:

- Ventanas de acero galvanizadas lacadas: de 1.40m x 1.20m, 0.70m x 1.20m, 0.70m x 0.60m, 1.40m x 1.50m, 0.93m x 1.40m.

- Puertas de acero galvanizadas lacadas: de 0.90m, 0.80m, 0.70m de ancho por 2.05m de alto, además de puertas dobles desde 1.00m de ancho hasta 1.80m y de igual alto. Pueden producirse otras dimensiones en ancho según pedidos menores de 0.70m.

Para llevar a cabo los pasos 4, 5, 6 y 7 de identificación de los elementos integrantes de cada categoría de costos de calidad, se utilizó la técnica de trabajo en grupo: Tormenta de Ideas, por ser una dinámica rápida y espontánea que facilita la creatividad.

Se emplearon como guía para el trabajo la lista de elementos con todas las definiciones, teniendo en cuenta que los nombres de las subcategorías podían cambiar y ajustarse según las condiciones de trabajo en la empresa, pues lo mejor es que se adapten al lenguaje técnico utilizado en la misma.

Paso 4. Identificación de las posibles fallas externas.

Teniendo en cuenta los consensos llegados en los pasos 2 y 3 sobre los clientes y productos del proceso, se identifican las típicas fallas externas que podrían presentarse.

Quedando las fallas externas distribuidas por orden de importancia de la siguiente forma:

- Gastos por reposiciones o cambios.

- Gastos por eliminación de la producción defectuosa.

- Gastos por concesiones o descuentos.

- Gastos por devoluciones.

Paso 5. Identificación de las posibles fallas internas.

De forma similar se procedió para la identificación de las fallas internas, llegando a la conclusión considerar como subcategorías por orden de importancia las siguientes:

- Gastos por producción no conforme.

- Gastos por recuperación de la producción no conforme.

- Gastos por diagnóstico de las no conformidades.

- Gastos por reinspecciones.

- Gastos por producción degradada.

- Gastos por producción no conforme recibida de los proveedores.

Paso 6. Identificación de los esfuerzos de evaluación para evitar productos con fallas.

En este paso se identificaron los esfuerzos que deben realizarse para evitar que el producto sea enviado al cliente sin cumplir con los requerimientos de calidad, apareciendo a continuación el listado ordenado por orden de importancia según el criterio dado:

- Gastos por evaluación de la calidad en la recepción.

- Gastos por evaluación de la calidad en el proceso.

- Gastos por evaluación de la producción terminada.

- Gastos por evaluar el material almacenado.

- Gastos por verificar la calidad por el obrero.

- Gastos de los materiales consumidos en la actividad de inspección.

Paso 7. Identificación de los esfuerzos de prevención para evitar las fallas.

En este paso se procedió a identificar las actividades a desarrollar en el proceso, que evitarían las posibles fallas de inconformidad con los requerimientos y al igual que en los casos anteriores.

A continuación aparecen por orden de importancia los elementos de la categoría de prevención:

- Gastos por planeación de la calidad.

- Gastos por mejoramientos de la calidad.

- Gastos por adquisición, análisis y reportes para prevenir fallas futuras.

- Gastos por control de procesos.

- Gastos de capacitación.

- Gastos por auditorias al sistema de calidad.

3.2 Identificación de las expresiones para el cálculo de los costos de calidad.

A partir de conocer la clasificación de los costos, los elementos que integran cada categoría y los componentes de gastos de cada uno identificados en la empresa, se plantea el cálculo de las expresiones correspondientes a cada uno de los elementos que finalmente integraron cada una de las categorías de costo.

3.3 Establecimiento de las bases para comparar los costos recolectados.

En esta etapa se establecieron índices que pueden ser graficados y analizados periódicamente. Para este análisis se tomaron las siguientes bases:

- Porcentaje de costos de evaluación respecto al costo total de calidad.

- Porcentaje de costos de prevención respecto al costo total de calidad.

- Porcentaje de fallas internas respecto al costo total de calidad.

- Porcentaje de fallas internas en el valor de la producción mercantil.

- Porcentaje de fallas internas en el valor de las ventas.

- Porcentaje de fallas externas respecto al costo total la calidad.

- Porcentaje de fallas externas en el valor de la producción mercantil.

- Porcentaje de fallas externas en el valor de las ventas.

- Porcentaje del costo total de calidad contra el costo de producción.

- Porcentaje del costo total de calidad en el valor de la producción mercantil.

- Porcentaje del costo total de calidad en el valor de las ventas.

Etapa 4. Elaboración de la instrucción de trabajo.

Teniendo en cuenta los resultados de las etapas anteriores del procedimiento, fue elaborada una instrucción de trabajo para el cálculo de los costos de calidad en la Empresa de Producciones Metálicas, Israel Santos, DURALMET, en la cual se establecieron las responsabilidades del departamento técnico de calidad, del grupo de calidad de la empresa, así como de la dirección a todos los niveles, la cual se muestra a continuación:

3.3 El método que utilizará la empresa para obtener los datos sobre los costos de calidad será el de estimación a través de las expresiones de cálculo propuestas y la localización y obtención de los datos necesarios se hará en el través de los técnicos de calidad, apoyados por las distintas dependencias. Este debe ser un trabajo de equipo y no responsabilizarlo a una persona.

3.4 División de los gastos, forma de obtención y registro.

3.4.1 Este Modelo será utilizado por el inspector de calidad del taller, el mismo se registrará en un libro habilitado para ello. Se establecerán como datos aquellas anotaciones que sean de interés para localizar cualquier acción que se tome relacionada con la calidad de las producciones, identificando a qué aspecto de los costos se relaciona para hacer más fácil la localización del dato. La información registrada se archivará durante 2 años en el grupo de calidad de la empresa.

En el caso que la empresa no incurra en un tipo de gastos de los relacionados escribirá en la casilla correspondiente “No se tiene” y en el caso de tenerlo pero no conocerlo, se escribirá “No se conoce”. Esto permitirá incluir posteriormente cualquier otro gasto en la medida que sea necesario.

3.5 La información sobre los costos de calidad será mensual a la dirección de la UEB y trimestral al Comité Técnico de Calidad, pudiéndose establecer otros períodos a solicitud del director o Consejo de Dirección de la empresa, en la medida que se observen desviaciones significativas.

Etapa 5. Presentación de los resultados.

En la información que se presenta en la Tabla que se presenta a continuación se refleja el monto en pesos de las categorías de costos de calidad así como el costo total al respecto en el período seleccionado.

Tabla: Resultados del cálculo de los costos de calidad.

| Costos de calidad | Monto en pesos | % del total |

| Fallas internas | 858,68 | 0,1971 |

| Fallas externas | 846,01 | 0,1942 |

| Evaluación | 768,00 | 0,1763 |

| Prevención | 1883,45 | 0,4324 |

| Costo Total | 4356,14 | 1,00 |

Etapa 6. Evaluación de los costos de calidad.

Como puede apreciarse, los costos de fallas internas constituyen el 19,7 % del costo total de calidad comportándose por debajo del rango de comportamiento propuesto. Por su parte, los costos de fallas externas ascienden al 19,4 % del costo total, encontrándose por debajo del intervalo propuesto para el comportamiento de este tipo de costo.

En cuanto a los costos de evaluación representan un 17,6 %, valor que se encuentra dentro de la tendencia de comportamiento de esta categoría, donde el intervalo adecuado es de un 10-50 %. A su vez los costos de prevención se comportan por encima del rango propuesto al constituir un 43,2 % del costo total de calidad.

Con este análisis se evidencia que a los clientes llegan pocos productos con problemas, pues estos son detectados antes de salir de la empresa lo que se confirma con los costos de fallas internas, que se muestran mayores que los de fallas externas, lo cual no se corresponde con el comportamiento de los costos de

Evaluación, que son menores que las fallas internas y externas. Por su parte, las actividades preventivas llevadas a cabo en la empresa en estos meses fueron suficientes, al realizarse auditorias al sistema, llevarse a cabo un estudio de mejoramiento en el período y ser significativas las actividades programadas para prevenir futuras fallas.

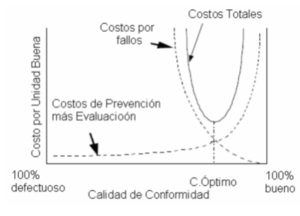

Tradicionalmente, el costo de la calidad en las empresas ha estado distribuido del siguiente modo: bajos costos de prevención y evaluación (sobre todo prevención) y altos costos de fallos, tanto internos como externos. Teniendo en cuenta que la inversión en prevención y evaluación reduce los fallos, el objetivo sería aumentar el costo de prevención y el de evaluación para disminuir en mucha mayor medida el costo debido a los fallos. Posteriormente, incluso, se podrían reducir los costos de evaluación debido a que son innecesarios por la labor de prevención que se lleva a cabo.

Evaluación de los costos de calidad

Comportamiento de los costos de la calidad en la empresa.

Como parte del análisis del resultado también se encuentra la valoración del comportamiento de las bases recomendadas.

Se puede concluir del análisis de la información obtenida que si se mantienen las actividades preventivas y se fortalecen las actividades de evaluación para detectar los problemas que ocasionan no conformidades en la Empresa de Producciones Metálicas, Israel Santos, DURALMET, esto incidiría una disminución de las fallas internas, externas y del costo total de calidad y en consecuencia, un aumento del nivel de calidad de los productos.

Hasta el momento ha quedado demostrada la factibilidad de utilizar los resultados de los costos de calidad permitiéndole a la dirección a todos los niveles identificar los elementos de calidad específicos de cada área, definir responsabilidades a las personas que tienen que tomar los datos y procesarlos, obtener herramientas de cálculo para su procesamiento y oportunidades de mejoras para minimizar los gastos; lo que redundaría en un aumento de las ganancias de la organización.

Además el conocimiento de estos costos permite evaluar el funcionamiento del Sistema de Gestión de la Calidad implantado, aspecto fundamental que debe funcionar adecuadamente si una organización quiere aumentar su imagen, la confianza de los clientes y su inserción en el mercado.

Etapa 7. Aplicación del procedimiento al resto de la empresa.

Cuando la metodología haya sido probada, considerando una mayor duración de tiempo y demostrado los primeros beneficios, es el momento entonces de organizar la implantación al resto de la empresa, generalizando su uso incluso hacia otras empresas del MICONS. Se debe hacer énfasis en que las subcategorías identificadas y sus respectivos títulos y definiciones deben ser hechos a la medida, de acuerdo a la naturaleza de cada área funcional.

Juega un rol fundamental el trabajo en equipo, el involucramiento de todo el personal incluyendo la alta dirección, alcanzando las destrezas y pericias necesarias, entrenándose mediante talleres especializados sobre los distintos aspectos de los costos de calidad (definición de un sistema de medición de costos de calidad, categorías de costos, identificación de los elementos, interpretación de los costos).

De forma general, instaurar en la empresa un sistema de medición de costos de calidad, permite identificar fácil y de una manera transparente las oportunidades de mejora donde más pérdidas se están ocasionando y que tienen impacto en la competitividad de la organización. Asimismo se contaría con un instrumento para medir la eficacia del mejoramiento en el tiempo con miras a reducir los costos de calidad.

Bibliografía

- Alexander, A. G. (1994). La mala calidad y su costo Adisson-Wesley Iberoamericana, S.A.

- Conway, W.F. (1988). Creating the new management system.

- Crosby, P.B. (1989). La calidad no cuesta: El arte de asegurar la calidad/ Editorial Continental. México.

- Crosby, P. B. (1994). Completeness. Calidad total para el siglo XXI. McGraw-Hill Interamericana S. A de C. V. México.

- Cuatrecasas, LL. (1999). Gestión integral de la calidad. Implantación, control y certificación. Ediciones gestión 2000, S.A., Barcelona.

- Feigenbaum, A.V. (1971). Control Total de la Calidad. Edición

- Feigenbaum, A. V. (1994). Control Total de la Calidad. 3ra Edición Revisada. Compañía Editorial Continental, S. A de C. V. México.

- Gutiérrez , H. (1996). Calidad Total y Productividad. McGraw-Hill. México.

- Harrington, H. J. (1993). Mejoramiento de los procesos de la empresa. McGraw_ Hill Co. Santa Fé de Bogotá.

- Ishikawa, K. (1988). ¿Qué es control total de la calidad?. La modalidad japonesa. Edición Revolucionaria. La Habana.

- ISO 9000-2000. Sistemas de Gestión de la Calidad. Fundamentos y vocabulario.

- Juran, J. M. (1995). Análisis y planeación de la calidad. J. M Juran, F. M Gryna / 3ra Edición McGraw-Hill.

- Laudoyer, G. La certificación ISO 9000. Un motor para la calidad. Editorial Continental, S. A de C. V. México.

- Omachonu, V. K. y Ross, J. E.. (1995). Principios de la calidad total. Editorial Diana. México.

- Oriol, A. (1993). Costos de calidad y de no-calidad. Segunda edición. Editorial Gestión 2000, S.A.