INTRODUCCIÓN

La investigación titulada:

“AUDITORIA INTEGRAL: UNA RESPUESTA EFECTIVA DE LUCHA CONTRA EL FRAUDE Y LA CORRUPCION EN LOS GOBIERNOS REGIONALES”, tiene como objetivo:

Formular los criterios bajos cuales debe desarrollarse la Auditoría Integral en los Gobiernos Regionales; de tal modo que sea la herramienta efectiva contra el fraude y la corrupción y contribuya a recobrar la confianza de parte del resto del Sector Público y especialmente de la comunidad.

El fraude y la corrupción son actos ilegales casi institucionalizados en el quehacer de los niveles gubernamentales. Para enfrentarse a tales actos la Presidencia de los Gobiernos Regionales, debe hacer uso de una extraordinaria herramienta de gestión y control institucional, como es la auditoría integral. La auditoría integral, de seguro además de evidenciar los procesos y procedimientos institucionales, va a aportar las recomendaciones que requieren los gobiernos regionales para adoptar una política severa, justa y decidida para no tolerar comportamientos fraudulentos y de corrupción en estas instituciones por parte de directivos, funcionarios y trabajadores, en estas instituciones que recién se han creado en nuestro país.

Para el desarrollo de este trabajo se ha aplicado la metodología, las técnicas e instrumentos necesarios para una adecuada investigación, en el marco de las normas de la Escuela de Post Grado de nuestra Universidad Nacional Federico Villarreal.

Para llegar a contrastar los objetivos y las hipótesis planteadas, se ha desarrollado el trabajo de investigación en los siguientes capítulos:

El Capítulo I, presenta el Planteamiento Metodológico de la investigación.

El Capítulo II, presenta el Planteamiento Teórico de la investigación.

El Capítulo III, está referido a la presentación, análisis e interpretación de la Entrevista realizada.

El Capítulo IV, está referido a la presentación, análisis e interpretación de la Encuesta realizada.

El Capítulo V, presenta la Contrastación y Verificación de los Objetivos Planteados.

El Capítulo VI, presenta la Contrastación y Verificación de las Hipótesis Planteadas.

El Capítulo VII, presenta otros aspectos de la investigación, como son las Conclusiones y Recomendaciones de la investigación

Finalmente se presenta la bibliografía y los Anexos del trabajo de investigación.

PARTE I:

PLANTEAMIENTO METODOLOGICO Y TEORICO DE LA INVESTIGACION

CAPITULO I:

PLANTEAMIENTO METODOLOGICO

1.1. DESCRIPCION DEL TRABAJO DE INVESTIGACION

Durante el año 2005, han sido motivo de denuncias varias autoridades, funcionarios y trabajadores de gobiernos regionales, por cuestiones de nepotismo, uso inadecuado de recursos financieros y materiales, falsificación de documentos, faltantes de inventarios, adulteración de documentos y otros aspectos. Estos hechos por lo general no han sido evidenciados por la auditoria financiera ni de gestión; por tanto se hace necesario aplicar otro tipo de auditoría que pueda identificar estos hechos de corrupción, para que los gobiernos regionales se conviertan en las entidades que la comunidad necesita.

En tal sentido en este trabajo de investigación proponemos a la auditoría integral como la respuesta efectiva de lucha contra el fraude y la corrupción que se presenta en los gobiernos regionales, recientemente instaurados en nuestro país.

El proceso, procedimientos, técnicas y prácticas de la auditoría integral facilitarán el desarrollo de una gestión óptima de los gobiernos regionales.

1.2. DELIMITACIONES DE LA INVESTIGACION

1. DELIMITACION ESPACIAL

Esta investigación ha comprendido a los Gobiernos Regionales instaurados en nuestro país( 26); especialmente los Gobiernos Regionales de Lima – Provincias, Lima – Metropolitana y Callo, por la trascendencia que tienen para el desarrollo de esta importante zona de nuestro país.

2. DELIMITACION TEMPORAL

Esta investigación comprende el pasado, presente y futuro de los Gobiernos Regionales: Del pasado y del presente se obtiene la normatividad y la forma como se vienen gestionando y controlando estas entidades. Básicamente el trabajo estará orientado al futuro, por cuanto la auditoría integral es una actividad profesional que todavía no se ha aplicado regularmente en nuestro país, mucho menos en este tipo de entidades que son relativamente nuevas, pero que tienen gran trascendencia en la vida del país.

3. DELIMITACION SOCIAL

Como parte de la investigación se ha establecido relaciones con las autoridades, funcionarios y trabajadores de los gobiernos regionales, quienes conocen y viven las experiencias legales, decisiones y ejecución de las actividades encomendadas a este nivel de gestión del Estado; por tanto ellos nos han dicho en que medida conocen la auditoría integral y la forma como podría incidir en la lucha contra el fraude y la corrupción que ya vienen adoleciendo varios gobiernos regionales; además se consideró la participación de especialistas de las Sociedades de Auditoría de Lima Metropolitana y personal docente de Auditoría de las Universidades Públicas y Privadas quienes con su experiencia y conocimientos sobre auditoría nos dieron sus aportes para relacionar adecuadamente a la auditoría integral y la lucha contra el fraude y la corrupción en los gobiernos regionales. Existen docentes universitarios, que por más de cuarenta años de sus vidas se han dedicado a la realización de auditorías en el sector privado y gubernamental, por tanto estas personas constituyen una extraordinaria fuente para nuestro trabajo.

4. DELIMITACION CONCEPTUAL

Los principales conceptos que son desarrollados están dados por las variables que utilizará el trabajo de investigación:

(1) AUDITORIA INTEGRAL: Variable Independiente

(2) GOBIERNOS REGIONALES: Variable interviniente

(3) LUCHA CONTRA EL FRAUDE Y LA CORRUPCION: Variable Dependiente

Otra fuente conceptual, lo constituyen los indicadores de las variables antes mencionadas y los términos que se utilizan en el manejo de dichos indicadores.

1.3. PROBLEMAS DE LA INVESTIGACION

DESCRIPCIÓN DE LA REALIDAD PROBLEMÁTICA

El poder judicial de nuestro país desde siempre ha procesado, viene procesando y de seguro procesará a personal que en condición de directivo, funcionario o trabajador del Estado, ha realizado fraudes y/o actos de corrupción.

El Congreso de la República, dispone de una Comisión de Fiscalización, la misma que ha tratado, trata y de seguro seguirá tratando casos de fraude y corrupción en el sector público.

La Contraloría General de la República como parte de su función constitucional, ha determinado, viene determinado y seguro seguirá encontrando casos de fraude y corrupción.

Los órganos de control interno de las entidades del estado desde siempre han venido realizando acciones de control para confirmar fraudes y/o actos de corrupción.

Los medios de comunicación: canales de televisión, radios, revistas, periódicos permanentemente incrementan sus ventas gracias a la publicación de denuncias de fraude y corrupción cometidas por directivos, funcionarios y trabajadores del Estado; de este modo se divulgan complejas malversaciones, grandes fraudes institucionales y delitos de función que el ciudadano común y corriente no puede sino asombrarse ante el evidente ingenio y “eficiencia” con que actúan estas personas.

Todo este panorama, nos lleva a indicar que el fraude y la corrupción se han convertido en “instituciones” intangibles y amorfas que de alguna manera involucra a directivos, funcionarios y trabajadores del Estado, a las mismas instituciones y al Estado en general.

Ante esta situación se ha llegado a indicar que la corrupción es un mal incurable, que siempre se encuentra de moda en nuestro país y especialmente en el sector gubernamental.

Los analistas coinciden en señalar que el fraude y la corrupción parecen ser actos ilegales institucionalizados en el quehacer institucional, tanto en el gobierno general, gobierno regional como gobierno local.

La auditoría interna, la auditoría financiera, la auditoría de gestión y los exámenes especiales que se aplican en el sector gubernamental de nuestro país, no vienen aportando “la vitamina” que necesitan los gobiernos regionales para adoptar una política severa a la par justa y decidida para no tolerar el comportamiento fraudulento y de corrupción de los directivos, funcionarios y trabajadores de los niveles de gobierno de nuestro país. Asimismo este tipo de auditorías no presentan propuestas para el diseño e implementación de una serie de procedimientos, técnicas y prácticas, algunas de tipo general y otras específicas que limiten el fraude y la corrupción.

Por otra parte, se ha observado que los equipos de auditoría, de los tipos antes mencionados, han venido adoptando una tibia actitud frente a los actos ilegales de los directivos, funcionarios y trabajadores de los niveles de gobierno, probablemente para no comprometerse y mantener una relación armónica con sus clientes gubernamentales, aunque esta sea ficticia. Una real preocupación en las auditorías que no son integrales, es la ausencia de documentación técnica que precise y determine el rol y la actitud con el que debe actuar el auditor independiente en los casos en que se identifique determinados actos de corrupción con sus clientes.

Las auditorías diferentes a la integral, no tienen mecanismos para que el auditor independiente en el ejercicio profesional pueda determinar errores, fraudes, actos ilegales, malversación y en general otros actos que podrían vincularse directamente con la corrupción.

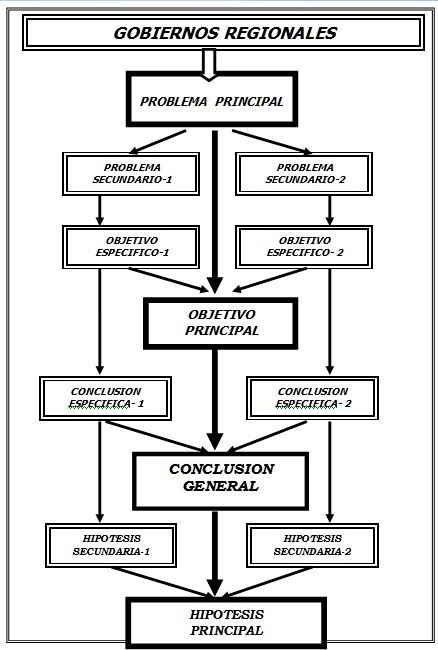

1.3.2. PROBLEMA PRINCIPAL

¿ Qué aspectos deben considerarse en el proceso de la auditoria integral, para que esta herramienta profesional se convierta en la respuesta efectiva contra el fraude y la corrupción en los Gobiernos Regionales y además sea facilitadora de la gestión institucional ¿

1.3.3. PROBLEMAS SECUNDARIOS

- ¿ Cómo debe estructurarse el proceso y los procedimientos de la auditoria integral, para que contribuya en la lucha contra el fraude y la corrupción en los gobiernos regionales y facilite la Optimización de la gestión corporativa ¿

- ¿ Qué actividades de control recomienda la auditoria integral para luchar contra el fraude y la corrupción, con lo cual los gobiernos regionales podrían alcanzar eficiencia, eficacia y economía en los recursos que gestionan, así como tener la confianza de la comunidad ¿

1.4. JUSTIFICACION E IMPORTANCIA DE LA INVESTIGACION

1.4.1. JUSTIFICACIÓN

El fraude y la corrupción son actos ilegales casi institucionalizados en el quehacer de los niveles gubernamentales. Para enfrentarse a tales actos la alta dirección, en nuestro caso de los gobiernos regionales, deben hacer uso de una extraordinaria herramienta de gestión y control institucional, como es la auditoría integral. La auditoría integral, de seguro además de evidenciar los procesos y procedimientos institucionales, va a aportar las recomendaciones que requieren los gobiernos regionales para adoptar una política severa, justa y decidida para no tolerar comportamientos fraudulentos y de corrupción en estas instituciones por parte de directivos, funcionarios y trabajadores, en estas instituciones que recién se han creado en nuestro país.

La auditoría integral, facilitará a los gobiernos regionales, los mecanismos para superar la lentitud y complejidad de los procesos administrativos y especialmente para superar la confusión reinante en los procesos, la desorganización, la apatía del personal encargado y las medidas administrativas contraproducentes que hacen el proceso lento y tortuoso en lugar de más eficiente y ágil.

La auditoría integral, facilitará la asesoría para la implantación de prácticas modernas y eficientes de dirección financiera gubernamental, mejores controles internos y a mejorar el papel de los órganos de control interno.

Las auditorías tradicionales, han demostrado ser débiles e incapaces de detectar profesionalmente y tratar el fraude y la corrupción gubernamental; por tanto la auditoría integral aparece como la alternativa para fortalecer, modernizar y mejorar el trabajo de los auditores, de forma que contribuyan a luchar contra estos flagelos que quiebran la moral de los trabajadores honestos y especialmente de la comunidad que aporta al Estado.

La auditoría integral pasará a desarrollar un papel importante y decisivo para identificar y divulgar aquellas prácticas de fraudes, sobornos y en general actos de corrupción que podría identificar como parte de la aplicación de sus procedimientos, técnicas y prácticas especializadas.

Es indudable, que el mejor aporte que el equipo de auditoría integral entregará al gobierno regional será el fortalecimiento del sistema de control interno que existe y que debe ser lo suficientemente fuerte para poder identificar en forma automática o como parte del sistema de contabilidad aquellos errores, irregularidades, actos ilegales y en general fraudes y todos aquellos actos que podrán calificarse como de corrupción.

La corrupción es un término muy utilizado. También es cierto que muy poco se ha hecho por combatirla con energía y decisión, sobre todo por parte de los auditores; por tanto a través de la auditoría integral es la gran oportunidad histórica para que la profesión tenga una participación más activa y que de una vez por todas se deje esa tibia y complaciente actuación que algunas veces se ha tenido en el ejercicio de otras auditorías, ante actos de corrupción que ha identificado la labor profesional.

1.4.2. IMPORTANCIA

La relevancia de este trabajo de investigación reside en la conversión de la actitud pasiva a una actitud activa, protagonista, de la lucha contra el fraude y la corrupción, por parte de los auditores y directivos de los gobiernos regionales. En un ambiente donde sabemos que hay corrupción, pero nadie se atreve a informarlo o denunciarlo, este tipo de actitudes resulta relevante.

También la importancia, se da en la medida que permite que los profesionales de post grado, tengamos la oportunidad de expresar nuestra opinión sobre la necesidad de terminar con la corrupción, utilizando en este caso una herramienta como es la auditoría integral.

1.5. OBJETIVOS DE LA INVESTIGACION

OBJETIVO GENERAL:

Formular los criterios bajo los cuales debe desarrollarse la auditoria integral en los gobiernos regionales; de tal modo que sea la herramienta efectiva contra el fraude y la corrupción y contribuya a recobrar la confianza de parte del resto del sector publico y especialmente de la comunidad.

OBJETIVOS ESPECÍFICOS

- Recomendar el proceso, procedimientos, criterios y políticas que debe aplicar la auditoria integral, para que sea una herramienta efectiva contra el fraude y la corrupción en los gobiernos regionales y además contribuya a la Optimización de su gestión corporativa.

- Recomendar las actividades de control mas efectivas para prevenir el fraude y la corrupción en los gobiernos regionales, lo que facilitaría el uso racional de los recursos y alcanzar los objetivos establecidos en las normas y exigidos por la comunidad.

1.6. HIPOTESIS DE LA INVESTIGACION

HIPÓTESIS PRINCIPAL

La auditoria integral para que sea la respuesta efectiva que necesitan los gobiernos regionales en la lucha contra el fraude y la corrupción, debe considerar, además de su proceso normal, actividades que le den valor agregado a esta actividad profesional, como asesoría especializada en el marco de los nuevos paradigmas de control y seguimiento de las observaciones realizadas.

HIPÓTESIS SECUNDARIAS

- La auditoria integral para que contribuya en la lucha contra el fraude y la corrupción en los gobiernos regionales, debe ejecutarse sobre la base de los procedimientos, criterios y políticas que tengan en cuenta la actividad multisectorial de estos gobiernos y el grado de respondabilidad que tienen frente al poder ejecutivo y legislativo.

- Las actividades de control consisten en las políticas y los procedimientos que tienden a asegurar que se cumplan las directrices establecidas; se lleven a cabo en cualquier sector regional y en todas las funciones. Comprenden una serie de actividades como aprobaciones, autorizaciones, verificaciones, conciliaciones, análisis de operaciones, salvaguarda de activos, segregación de funciones y otras. Con estas actividades es factible alcanzar eficiencia, eficacia y economía.

VARIABLES E INDICADORES DE LA INVESTIGACIÓN:

1) VARIABLE INDEPENDIENTE:

X. AUDITORIA INTEGRAL

INDICADORES:

X.1. PROCESO, PROCEDIMIENTOS, CRITERIOS Y POLITICAS

X.2. EFICIENCIA, EFICACIA Y ECONOMIA

2) VARIABLE DEPENDIENTE:

Y. LUCHA CONTRA EL FRAUDE Y LA CORRUPCION

INDICADORES:

Y.1. FRAUDE Y CORRUPCION

Y.2. ACTIVIDADES DE CONTROL

3) VARIABLE INTERVINIENTE:

Z. GOBIERNOS REGIONALES

INDICADORES:

Z.1. GESTION CORPORATIVA

Z.2. CONTROL EFECTIVO

RESUMEN:

X + Z = Y

GOBIERNOS REGIONALES + AUDITORIA INTEGRAL =

LUCHA EFECTIVA CONTRA EL FRAUDE Y LA CORRUPCION

1.7. METODOLOGIA DE LA INVESTIGACION

TIPO Y NIVEL DE INVESTIGACION:

|

TIPO DE INVESTIGACION:

|

NIVEL DE INVESTIGACION

|

Esta investigación es del tipo básica o pura, por cuanto todos los aspectos son teorizados, aunque sus alcances serán prácticos en la medida que sean aplicados por los gobiernos regionales y otras entidades públicas y privadas. |

La investigación es del nivel descriptiva-explicativa, por cuanto se describe el proceso de la auditoría integral y se explica la forma como incide en la toma de decisiones y especialmente en la lucha contra el fraude y la corrupción. |

METODOS DE LA INVESTIGACION

|

DESCRIPTIVO |

INDUCTIVO |

Este método describe o analiza el proceso, programas, procedimientos, técnicas, políticas y criterios de auditoría integral que deben aplicarse en los gobiernos regionales para tener una respuesta efectiva de lucha contra la corrupción |

Este método ha permitido analizar la problemática de la gestión de los gobiernos regionales; así como la incidencia de la auditoría integral en el fortalecimiento de la lucha contra el fraude y la corrupción en este tipo de entidades. |

DISEÑO DE LA INVESTIGACIÓN DESARROLLADA.

En este trabajo de investigación, en primer lugar se han identificado los problemas, en base a los cuales se han propuesto las soluciones correspondientes a través de las hipótesis, asimismo se han propuesto los objetivos de la investigación; estableciendo una relación directa entre estos tres elementos metodológicos.

Luego de haber desarrollado el trabajo, se ha contrastado los objetivos específicos, lo que ha permitido consolidar el objetivo general de la investigación. Los objetivos específicos contrastados, han sido la base para emitir las conclusiones parciales de la investigación.

Las conclusiones parciales, constituyen el resultado de la investigación y constituyen la base para emitir la conclusión general del trabajo.

Finalmente, se ha establecido una interrelación entre el objetivo general y la conclusión general para llegar a contrastar la hipótesis general de la investigación, sobre la base del planteamiento metodológico y teórico.

POBLACION Y MUESTRA DE LA INVESTIGACION

|

POBLACION |

MUESTRA |

El universo de la investigación estuvo constituida por el personal de los gobiernos regionales de todo el Perú, personal de la Contraloría General de la República, Personal de las Sociedades de Auditoría y personal docente de la asignatura de Auditoría de las Universidades públicas y privadas. |

La muestra de la investigación estuvo constituida por 100 personas del Gobierno Regional de Lima-Provincias, Gobierno Regional del Callao, Contraloría General de la República, Sociedades de Auditoría de Lima Metropolitana y Docentes de las Universidades Federico Villarreal, San Marcos, San Martín y Garcilaso de la Vega. |

COMPOSICION DE LA MUESTRA DE LA INVESTIGACION

|

EMPRESAS Y PERSONAS |

Entrevista |

Encuesta |

TOTAL |

| GOBIERNOS REGIONALES |

05 |

20 |

25 |

| CONTRALORIA GENERAL |

05 |

20 |

25 |

| SOCIEDADES DE AUDITORIA |

05 |

20 |

25 |

| DOCENTE DE AUDITORIA |

05 |

20 |

25 |

| TOTAL |

20 |

80 |

100 |

Fuente: Elaboración propia.

TECNICAS DE RECOPILACION DE DATOS:

|

ENTREVISTAS |

ENCUESTAS |

ANÁLISIS DOCUMENTAL |

Esta técnica se aplicó al personal de la muestra que se encuentra laborado como directivo o funcionario con el fin de obtener información sobre todos los aspectos relacionados con la investigación. |

Esta técnica se aplicó al personal de la muestra que se encuentra realizando laborales operativas, con el objeto de obtener información sobre los aspectos relacionados con la investigación. |

Esta técnica se aplicó para analizar la filosofía, doctrina, normas, principios, procesos, procedimientos, criterios, políticas y otros aspectos relacionados con la investigación |

INSTRUMENTOS DE RECOPILACIÓN DE DATOS:

Los instrumentos que se han utilizado en la investigación, están relacionados con las técnicas antes mencionadas, del siguiente modo:

TECNICAS E INSTRUMENTOS UTILIZADOS EN LA INVESTIGACION

|

TECNICA |

INSTRUMENTO |

| ENTREVISTA | GUIA DE ENTREVISTA |

| ENCUESTA | CUESTIONARIO |

| ANALISIS DOCUMENTAL | GUIA DE ANALISIS DOCUMENTAL |

TECNICAS DE ANALISIS Y PROCESAMIENTO DE DATOS

|

TÉCNICAS DE ANÁLISIS: |

TÉCNICAS DE PROCESAMIENTO DE DATOS: |

| a) Análisis documentalb) Indagación c) Conciliación de datos

d) Tabulación de cuadros con cantidades y porcentajes e) Formulación de gráficos f) Otras que sean necesarias.

|

a) Ordenamiento y clasificaciónb) Procesamiento manualc) Proceso computarizado con Excel

d) Proceso computarizado con SPSS

|

CAPITULO II:

PLANTEAMIENTO TEORICO DE LA INVESTIGACION

2.1. ANTECEDENTES BIBLIOGRAFICOS

“Fraude y Corrupción enemigos de Desarrollo”, es el título de una Revista Institucional editada por el Colegio de Contadores Públicos de Lima, el objetivo de esta publicación es presentar resúmenes de aquellos libros, artículos, conferencias, trabajos presentados a eventos internacionales, y en general información actualizada sobre este delicado tema del fraude y la corrupción; para divulgar aquellas experiencias o los resultados de investigaciones sobre el tema que estamos seguros permitirá un análisis y reflexión con el firme propósito de contribuir a desterrar definitivamente este problema social que indudablemente limita el desarrollo de nuestro país.

El libro de Robert Klitgaard, “Controlando la Corrupción”, citado en la Revista “Fraude y Corrupción Enemigos del Desarrollo” del Colegio de Contadores Públicos de Lima, está diseñado para ayudar, a analizar prácticas corruptas y a resolver que hacer con ellas en el aspecto legal, social, contable, financiero y de auditoría.

El Embajador estadounidense Mark L. Edelman, en su Discurso de Apertura del XVIII Seminario Interamericano e Ibérico de Presupuesto Público de fecha del 20.05.1991; citado en la Revista “Fraude y Corrupción Enemigos del Desarrollo” del Colegio de Contadores Públicos de Lima, dijo: “si la paz, la democracia y la recuperación económica van a continuar y florecer en este hemisferio, el fundamento para el progreso tiene que ser gobiernos que administran eficientemente, efectivamente y “responsablemente” sus recursos financieros, de acuerdo con la ley. La integridad es la llave para llevar a cabo dicho proceso”.

Juan R. Herrera, citado en la Revista “Fraude y Corrupción Enemigos del Desarrollo” del Colegio de Contadores Públicos de Lima, en su exposición en la Conferencia Internacional Sobre Problemas de Fraude y Corrupción en el Gobierno, de diciembre 1989, se refirió a la participación de las organizaciones profesionales en la ayuda para fortalecer la moralidad en la esfera gubernamental. Se hace énfasis a la labor de la auditoría integral como una de las mejores formas de contribuir a luchar contra el fraude y la corrupción que impera en los gobiernos nacionales, regionales y locales de los países.

El mismo autor en la III Conferencia Anual sobre Nuevos Desarrollos en la Dirección Financiera Gubernamental de Abril 1989, decía que la corrupción es un concepto tan amplio y alcanza tantos y tan distintos estamentos de la sociedad, que es casi un contrasentido hablar, sobre como la dirección financiera de los gobiernos puede controlar la corrupción en términos generales. Los gobiernos siempre tendrán la responsabilidad de tomar acción para controlar la corrupción en la comunidad como un todo.

Alberto Ramírez Enríquez, en la conferencia denominada: “Medidas para evitar la corrupción en la empresa”, dictada en el Tercer Encuentro Interamericano de Auditores Externos de Octubre 1991; decía que el fraude y la corrupción se han convertido en una institución intangible y amorfa que de alguna manera involucra personas, instituciones y recursos. Los periódicos, la televisión y la radio divulgan complejas malversaciones, grandes fraudes empresariales y delitos comerciales que el ciudadano común y corriente no puede sino asombrarse ante el evidente ingenio y eficiencia con que actúan estas personas.

El mismo autor en su trabajo denominado: “Actitud del Auditor Independiente frente a actos de corrupción”, presentado a la XIX Conferencia Interamericana de Contabilidad de Diciembre de 1991; menciona: “la corrupción es un mal incurable, en nuestro medio se encuentra de moda; por tanto deben desarrollarse en diferentes niveles programas de anticorrupción con el fin de superar esta situación en los negocios, en la administración de las empresas y en el gobierno corporativo de las entidades públicas o privadas”.

El Dr. Julio César Brión, citado en la Revista “Fraude y Corrupción Enemigos del Desarrollo” del Colegio de Contadores Públicos de Lima, en su trabajo presentado en el Tercer Encuentro Interamericano de Auditores Internos de Octubre 1991; dice: “resulta indudable que una empresa no es de por si fraudulenta o corrupta. Lo son las personas que tiene a su cargo la dirección, la ejecución de las normas y procedimientos empresariales y, por ende, son ellos los que deben asumir toda la responsabilidad por los actos de la misma.

Jorge Alejandro Sánchez Henríquez, Contador Público chileno, en la XXIII conferencia Interamericana de Contabilidad; dijo: “ la auditoría integral nos proporciona una excelente herramienta para posicionarnos mejor frente a nuestros clientes, proveedores, acreedores e incluso nuestra competencia y a su vez nos entrega mayores posibilidades para proporcionar valor agregado al trabajo del auditor contemporáneo”.

Armando Miguel Casal y Mario Wainstein, en la XXIII Conferencia Interamericana de Contabilidad, coincidieron al indicar que la auditoría integral es un modelo de control completo de la gestión de un ente, incluido su entorno.

Coincidimos con el concepto y objetivos que manifiesta Miguel H. Bravo Cervantes, cuando menciona: “Auditoría integral es el examen y evaluación integral, metodológico, objetivo, sistemático, analítico e independiente con respecto de la actuación de una empresa, de sus procesos operativos, así como de la aplicación y adecuación de sus recursos y su administración, efectuado por profesionales, con el propósito de emitir un informe, para formular recomendaciones contribuyendo a la optimización de la economía, eficiencia, efectividad y cumplimiento de la gestión empresarial.

El autor peruano, destaca los siguientes objetivos de la auditoría integral: i) Evaluar a la empresa en todas sus áreas; ii) Obtener el conocimiento de la actuación de la gestión empresarial; iii) Evaluar la eficiencia y el grado de confiabilidad de la información administrativa, legal, contable, financiera, económica, labora, etc.; iv) Examinar el logro de los objetivos; v) Asistir a la dirección y a la gerencia para mayor efectividad y productividad de las operaciones; y, vi) Realizar recomendaciones que incluyan el respectivo seguimiento de las mismas.

En las universidades públicas y privadas de Lima Metropolitana existen muchos trabajos relacionados con la auditoría financiera, auditoría interna, control interno, auditoría de gestión, auditoria ecológica; sin embargo no existen trabajos similares al presente:

Al respecto en la Escuela de Post Grado de nuestra Universidad, se ha ubicado la tesis: “Las acciones de control para el desarrollo de una auditoría integral en una Universidad Pública” perteneciente a Elcida Herlinda Liñán Salinas; en dicho documento se resalta la importancia que tienen las acciones de control, programas de auditoría, procedimientos de auditoría, técnicas y prácticas de auditoría para efectos de obtener la evidencia que necesita el auditor para emitir su Informe. En este documento no se relaciona a la auditoría integral como herramienta para luchar contra el fraude y la corrupción, que existen en el sector público y en el sector privado.

También se ha podido encontrar en la misma entidad y a cargo de la misma autora la tesis: “La auditoria integral en la optimización de las universidades publicas “. En este documento se recalca la relevancia que tiene la auditoría integral para el logro de la exactitud, eficiencia, efectividad y economicidad de los recursos de las universidades públicas”. No se menciona en ninguna parte, alguna referencia a la auditoría integral como herramienta para luchar contra el fraude y la corrupción en las universidades públicas.

Tesis: “La auditoria de gestión en la empresa moderna”, elaborado por Juan Héctor Bendezú Iriarte para optar el grado de Maestro en Administración. El autor en esta tesis desarrolla el proceso de la auditoría de gestión, tratando en primer lugar la evaluación del sistema de control interno, lo que será de suma utilidad para este trabajo de investigación

Tesis: “Control eficaz de la gestión de una empresa cooperativa de servicios múltiples”, elaborado por Domingo Hernández Celis, para optar el Grado de Maestro en Auditoria Contable y financiera. En este trabajo el autor describe la forma como implementar un sistema de control interno eficaz para facilitar la optimización de la gestión y prevenir los actos de corrupción.

Tesis: “ Control de las Organizaciones No Gubernamentales de Desarrollo para la eficacia de la Cooperación Técnica Internacional”, elaborado por Domingo Hernández Celis, para optar el Grado de Doctor en Contabilidad. En este trabajo el autor efectúa el diagnóstico del control aplicado en las Organizaciones No Gubernamentales de Desarrollo y luego presenta los instrumentos para superar la problemática y facilitar la gestión óptima de la cooperación internacional a favor de la población de los sectores de menores recursos.

2.2. RESEÑA HISTORICA DE LA INVESTIGACION

Según Vargas (1989) , en el primer parágrafo del Artículo 259° de la Constitución Política del Estado del año 1979, se establece: “Las regiones se constituyen sobre la base de áreas contiguas integradas histórica, económica, administrativa y culturalmente. Conforman unidades geo-económicas”. Asimismo, el Artículo 260° de la Constitución antes indicada dice: “las regiones comprendidas en el Plan Nacional de Regionalización se crea por ley a iniciativa del Poder Ejecutivo o a pedido de las corporaciones departamentales de desarrollo, con el voto favorable de los Consejo Provinciales, siempre que ese voto represente la mayoría de la población de la región proyectada. También, en la Décima Disposición General Transitoria de la Constitución Política del Estado de 1979, “ En tanto se organizan las regiones, el Gobierno Constitucional restablece a partir de 1981 la vigencia de las Corporaciones o Juntas Departamentales de Desarrollo, de acuerdo con sus respectivas leyes de creación y las rentas a ellas asignadas”.

Según a Ley No. 24650 – Ley de bases de la Regionalización, se estableció que cada región comprende el territorio que señala su respectiva Ley Orgánica de Creación. El gobierno Regional es un organismo de gobierno descentralizado. Es persona jurídica de derecho público interno; goza de autonomía administrativa y económica, dentro de ley; y, ejerce sus atribuciones con sujeción al carácter unitario, representativo y descentralizado de gobierno. La finalidad del Gobierno Regional es lograr el desarrollo integral y armónico de la región, con el concurso y la participación de la población, y con sujeción a la Constitución, la ley y los planes nacionales de desarrollo.

Los gobiernos regionales ejercen competencias sectoriales en materia de salud, educación, trabajo, bienestar, vivienda, agropecuaria, forestal, fauna, pesquería, minería e hidrocarburos, recursos naturales y medio ambiente, industria, artesanía, comercio, energía, transporte, comunicaciones y las demás que se les asigne.

El Capítulo XIV de la Constitución Política del Estado de 1993, está referida a la descentralización, las regiones y las municipalidades. Al respecto se establece que la descentralización es un proceso permanente que tiene como objetivo el desarrollo integral del país. El territorio de la República se divide en regiones, departamentos, provincias y distritos, en cuyas circunscripciones se ejerce el gobierno unitario de manera descentralizada y desconcentrada. Asimismo, se establece que las regiones se constituyen por iniciativa y mandato de las poblaciones pertenecientes a uno o más departamentos colindantes.

Según Vargas (2004) , la Ley No. 27783 Ley de Bases de la Descentralización desarrolla el Capítulo de la Constitución Política sobre Descentralización, que regula la estructura y organización del Estado en forma democrática, descentralizada y desconcentrada, correspondiente al Gobierno Nacional, Gobiernos Regionales y Gobiernos Locales. Asimismo define las normas que regulan la descentralización administrativa, económica, productiva, financiera, tributaria y fiscal. Esta norma establece la finalidad, principios, objetivos y criterios generales del nuevo proceso de descentralización, regula la conformación de las regiones y municipalidades; fija las competencias de los tres niveles de gobierno y determina los bienes y recursos de los gobiernos regionales y locales; y, regula las relaciones de gobierno en sus distintos niveles.

Esta norma referente a la fiscalización y control establece que, los gobiernos regionales son fiscalizados por el Consejo Regional, también son fiscalizados por los ciudadanos de su jurisdicción. La norma establece asimismo que los gobiernos regionales están sujetos al control y supervisión permanente de la Contraloría General de la República en el marco del Sistema Nacional de Control. El auditor interno de los gobiernos regionales(actualmente Jefe del Organo de Control Institucional), para los fines de control concurrente y posterior, dependen funcional y orgánicamente de la Contraloría General de la República. La norma establece que la Contraloría General de la República se organiza con una estructura descentralizada para cumplir su función de control, y establece criterios mínimos y comunes para la gestión y control de los gobiernos regionales, acorde a la realidad y tipologías de cada una de dichas instancias.

Vargas (2005) , indica que la Ley No. 27867 – Ley Orgánica de Gobiernos Regionales; establece y norma la estructura, organización, competencias y funciones de los gobiernos regionales. Define la organización democrática, descentralizada y desconcentrada del gobierno regional conforme a la constitución y la Ley de Bases de la Descentralización. Los gobiernos regionales tienen como misión organizar y conducir la gestión pública regional de acuerdo a sus competencias exclusivas, compartidas y delegadas, en el marco de las políticas nacionales y sectoriales, para contribuir al desarrollo integral y sostenible de la región. Esta norma también establece que los planes, presupuestos objetivos, metas y resultados del gobierno regional serán difundidos a la población en base a la Ley de Transparencia y Acceso a la Información Pública No. 27806. Se establece que la administración Pública Regional está orientada bajo un sistema moderno de gestión y sometida a una evaluación de desempeño. Los gobiernos regionales incorporarán a sus programas de acción mecanismos concretos para la rendición de cuentas a la ciudadanía sobre los avances, logros, dificultades y perspectivas de su gestión

La Ley en referencia, establece que el gobierno regional está sujeto a la fiscalización permanente del Congreso de la República, del Consejo Regional y la ciudadanía, conforme a la ley y al Reglamento del Consejo Regional. El control a nivel regional está a cargo del Organo Regional de Control Interno, el cual depende funcionalmente y orgánicamente de la Contraloría General de la república conforme a la Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la República.

2.3. BASE LEGAL DE LA INVESTIGACION

Constituyen normas aplicables al presente trabajo, entre otras, las siguientes:

MORMAS GENERALES:

- Constitución Política del Perú;

- Código Civil

- Código Penal

- Ley de Procedimientos Administrativos.

- Ley No. 27245 – Ley de Prudencia y Transparencia Fiscal. Ley No. 27958 modificatoria de la Ley No. 27245.

- Ley No. 27806 – Ley de Transparencia y Acceso a la Información Pública.

- Ley No. 28194 – Ley de lucha contra la evasión y para la formalización de la economía.

- D.S. No. 083-2004-PCM – TUO de la Ley de Contrataciones y Adquisiciones del Estado.

- Ley No. 28112 – Ley Marco de la Administración Financiera del Sector Público.

- Ley No. 28411 – Ley General del Sistema Nacional de Presupuesto.

- Ley No. 28652 – Ley de Presupuesto del Sector Público para el Año Fiscal 2006.

- No. 28653 – Ley de Equilibrio Financiero del Presupuesto del Sector Público para el Año Fiscal 2006.

- Ley No. 28654 – Ley de Endeudamiento del Sector Público para el Año Fiscal 2006.

- Ley No. 27785 – Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la República.

- Ley No. 27312 – Ley de Gestión de la Cuenta General de la República.

NORMAS SOBRE GOBIERNOS REGIONALES:

- Ley No. 27783 – Ley de Bases de la Descentralización

- Ley No. 27867 – Ley Orgánica de Gobiernos Regionales

- Ley No. 28273 – Ley de Sistema de Acreditación de los Gobiernos Regionales y Locales.

- D. Leg. No. 955 – Ley de Descentralización Fiscal.

2.4. GOBIERNOS REGIONALES

De acuerdo con Vargas (2005) , el artículo 189° de la Constitución Política del Perú de 1993 se establece que “El territorio de la República se divide en regiones, departamentos, provincias y distritos, en cuyas circunscripciones se ejerce el gobierno unitario de manera descentralizada y desconcentrada”

La Descentralización es la transferencia a diversas regiones de parte de la autoridad que antes ejercía el Gobierno General

La regionalización es la organización de un país con criterios descentralizadores.

La desconcentración, se da cuando una institución del Estado establece dependencias para el cumplimiento oportuno y efectivo de sus objetivos específicos, objetivos generales, misión y visión institucional

Según Vargas (2005) , la Ley No. 27783 que aprueba la Ley de Bases de la Descentralización, establece que la descentralización tiene como finalidad el desarrollo integral, armónico y sostenible del país, mediante la separación de competencias y funciones, y el equilibrado ejercicio del poder por los tres niveles de gobierno, en beneficio de la población

La descentralización se sustenta y rige por los siguientes principios generales: es permanente, es dinámica, es irreversible, es demócrata, es integral, es subsidiaria y es gradual. La descentralización cumplirá, a lo largo de su desarrollo, los siguientes objetivos políticos: i) Unidad y eficiencia del Estado, mediante la distribución ordenada de las competencias públicas y la adecuada relación entre los distintos niveles de gobierno y la administración estatal; ii) Representación política y de intermediación hacia los órganos de gobierno nacional, regional y local, constituidos por elección democrática; iii) Participación y fiscalización de los ciudadanos en la gestión de los asuntos públicos de cada región y localidad; e, iv) Institucionalización de sólidos gobiernos regionales y locales. Los objetivos a nivel económico son los siguientes: i) Desarrollo económico, autosostenido y de la competitividad de las diferentes regiones y localidades del país, en base a su vocación y especialización productiva; ii) Cobertura y abastecimiento de servicios sociales básicos en todo el territorio nacional; iii) Disposición de la infraestructura económica y social necesaria para promover la inversión en las diferentes circunscripciones del país; iv) Redistribución equitativa de los recursos del Estado; y v) Potenciación del financiamiento regional y local. Los Objetivos a nivel administrativo son los siguientes: i) Modernización y eficiencia de los procesos y sistemas de administración que aseguren la adecuada provisión de los servicios públicos; ii) Simplificación de trámites en las dependencias públicas nacionales, regionales y locales; y, iii) Asignación de competencias que evite la innecesaria duplicidad de funciones y recursos y la elusión de responsabilidades en la prestación de los servicios. Los Objetivos a nivel social, son los siguientes: i) Educación y capacitación orientadas a forjar un capital humano, la competitividad nacional e internacional; ii) Participación ciudadana en todas sus formas de organización y control social; iii) Incorporar la participación de las comunidades campesinas y nativas, reconociendo la interculturalidad y superando toda clase de exclusión y discriminación; y, iv) Promover el desarrollo humano y la mejora progresiva y sostenida de las condiciones de vida de la población para la superación de la pobreza. Los objetivos a nivel ambiental son: i) Ordenamiento territorial y del entorno ambiental, desde los enfoques de la sostenibilidad del desarrollo; ii) Gestión sostenible de los recursos naturales y mejoramiento de la calidad ambiental; y, iii) Coordinación y concertación interinstitucional y participación ciudadana en todos los niveles del Sistema Nacional de Gestión ambiental.

La regionalización de acuerdo con la Ley de Bases de la Descentralización , es la división política del país en unidades territoriales geoeconómicas, con diversidad de recursos, naturales, sociales e institucionales, integradas histórica, económica, administrativa, ambiental y culturalmente, que comportan distintos niveles de desarrollo, especialización y competitividad productiva, sobre cuyas circunscripciones se constituyen y organizan gobiernos regionales.

GOBIERNOS REGIONALES.

Según Vargas (2005) , la Ley No. 27867, es la Ley Orgánica de Gobiernos Regionales. Esta norma establece la estructura, organización, competencias y funciones de los gobiernos regionales. Define la organización democrática descentralizada y desconcentrada del Gobierno Regional conforme a la Constitución y a la Ley de Bases de la Descentralización

Los Gobiernos Regionales son personas jurídicas de derecho público, con autonomía política, económica y administrativa en asuntos de su competencia, constituyendo, para su administración económica y financiera, un Pliego Presupuestal.

Los gobiernos regionales tienen por finalidad esencial fomentar el desarrollo regional sostenible, promoviendo la inversión pública y privada y el empleo y garantizar el ejercicio pleno de los derechos y la igualdad de oportunidades de sus habitantes, de acuerdo con los planes y programas nacionales, regionales y locales de desarrollo.

2.4.1. GESTIÓN CORPORATIVA DE LOS GOBIERNOS REGIONALES.

La gestión corporativa se puede definir como el sistema mediante el cual los Gobiernos Regionales son dirigidos y controlados.

La gestión de los Gobiernos Regionales se lleva a cabo mediante planes de desarrollo y presupuestos.

MISION DEL GOBIERNO REGIONAL:

La misión de los gobiernos regionales es organizar y conducir la gestión pública regional de acuerdo a sus competencias exclusivas, compartidas y delegadas, en el marco de las políticas nacionales y sectoriales, para contribuir al desarrollo integral y sostenible de la región.

LOS GOBIERNOS REGIONALES Y EL DESARROLLO REGIONAL:

El desarrollo regional comprende la aplicación coherente y eficaz de las políticas e instrumentos de desarrollo económico, social, poblacional, cultural y ambiental, a través de planes, programas y proyectos orientados a generar condiciones que permitan el crecimiento económico armonizado con la dinámica demográfica.

PRINCIPIOS RECTORES DE LAS POLÍTICAS Y LA GESTION CORPORATIVA REGIONAL:

Los Gobiernos Regionales, se sustentan en principios rectores de las políticas y la gestión regional, tales como: participación, transparencia, gestión moderna y rendición de cuentas, eficacia, eficiencia, equidad, sostenibilidad, imparcialidad y neutralidad, subsidiariedad, concordancia de políticas, especialización de funciones, competitividad e integración.

COMPETENCIAS DE LOS GOBIERNOS REGIONALES:

Los Gobiernos Regionales tienen competencias constitucionales y competencias exclusivas y compartidas establecidas en la Constitución y la Ley de Bases de la Descentralización.

ESTRUCTURA ORGANICA:

Según Vargas (2005) , la dirección del Gobierno Regional está a cargo de la Presidencia Regional y las funciones ejecutivas y administrativas corresponden al Gerente General Regional y los Gerentes Regionales, según lo establecido en la Ley Orgánica y el Reglamento de Organización y Funciones aprobado por el Consejo Regional.

La administración regional se ejerce bajo un sistema gerencial y se sustenta en la planificación estratégica, organización, dirección, ejecución, evaluación y control, dentro del marco de las normas emitidas por los sistemas administrativos nacionales.

ORDENAMIENTO NORMATIVO REGIONAL:

Las normas y disposiciones del Gobierno Regional se adecuan al ordenamiento jurídico nacional, no pueden invalidar ni dejar sin efecto normas de otro Gobierno Regional ni de los otros niveles de gobierno.

Los Gobiernos Regionales, a través de sus órganos de gobierno, dictan las normas y disposiciones siguientes:

- El Consejo Regional: Ordenanzas Regionales y Acuerdos del Consejo Regional.

- La Presidencia Regional: Decretos Regionales y Resoluciones Regionales.

REGIMEN LABORAL DE LOS GOBIERNOS REGIONALES:

Los funcionarios y servidores a cargo de los Gobiernos Regionales se sujetan al régimen laboral general aplicable a la administración pública, conforme a ley. El Régimen pensionario aplicable a los trabajadores será de acuerdo con la Ley del Sistema Nacional de Pensiones o del Sistema Privado de Pensiones.

FUNCIONES:

Según Vargas (2005) Las funciones de los Gobiernos Regionales se ejercerán con sujeción al ordenamiento jurídico establecido por la Constitución, la Ley de Bases de Descentralización y demás leyes de la República. Dentro de las funciones generales que desarrolla tenemos:

- Función normativa y reguladora;

- Función de planeamiento;

- Función administrativa y ejecutora;

- Función de promoción de las inversiones

- Función de supervisión, evaluación y control

Los Gobiernos Regionales desarrollan funciones específicas en materia de:

- Educación, cultura, ciencia, tecnología, deporte y recreación;

- Trabajo, promoción del empleo y la pequeña y microempresa;

- Salud;

- Población;

- Agraria;

- Pesquería;

- Ambiental y de ordenamiento territorial;

- Industria;

- Comercio;

- Transportes;

- Telecomunicaciones;

- Vivienda y saneamiento;

- Energía, minas e hidrocarburos;

- Desarrollo social e igualdad de oportunidades;

- Defensa Civil;

- Administración y Adjudicación de terrenos de propiedad del Estado;

- Turismo; y,

- Artesanía

REGIMEN ECONOMICO Y FINANCIERO REGIONAL:

De acuerdo con Vargas (2005) , se consideran recursos de los Gobiernos Regionales los señalados en la Ley de Bases de la Descentralización:

- Los bienes muebles e inmuebles de su propiedad

- Las asignaciones y transferencias específicas para su funcionamiento, que se establezcan en la Ley Anual de Presupuesto.

- Los tributos creados por Ley a su favor

- Los derechos económicos que generen por las privatizaciones y concesiones que otorguen, y aquellos que perciban del gobierno nacional por el mismo concepto

- Los recursos asignados del Fondo de Compensación Regional

- Los recursos asignados por concepto de canon

- El producto de sus operaciones financieras y las de crédito interno concertadas con cargo a su patrimonio propio. Las operaciones de crédito externo requieren el aval o garantía del Estado, y se sujetan a la ley de endeudamiento público

- Sus ingresos propios y otros que determine la ley

DOCTRINA SOBRE GESTIÓN CORPORATIVA:

Los gobiernos regionales deben planear adecuadamente sus actividades, organizar los recursos disponibles, dirigir técnicamente la operatividad, coordinar y controlar las funciones y actividades; por tanto es necesario tomar en cuenta los distintos aspectos doctrinarios respecto a este importante aspecto empresarial.

Analizando a Terry (2000) , el la gestión corporativa está siendo desafiado por fuerzas que se desarrollan por un ambiente cambiante. Factores importantes entre estas fuerzas son la generación de cantidades enormes de conocimientos, el desarrollo de una tecnología casi increíble, las grandes alteraciones en el ambiente general en el cual opera la gerencia y el diluvio de valores humanos cambiantes. Continúa Terry, diciendo que las etapas de la gestión corporativa son: planeación, organización, ejecución y control; las mismas que son los medios por las cuales se dirigen los gobiernos regionales.

La planeación, se aplica para aclarar, ampliar y determinar los objetivos y los cursos de acción que deban tomarse; para la previsión; establecer condiciones y suposiciones bajo las cuales debe hacerse el trabajo; seleccionar e indicar las áreas para el logro de los objetivos; establecer un plan de logros; establecer políticas, procedimientos, estándares y métodos de logros; anticipar los problemas futuros posibles; modificar los planes a la luz de los resultados del control

La organización, se aplica para distribuir el trabajo entre el grupo y para establecer y reconocer las relaciones y autoridad necesarias; subdividir el trabajo en tareas operativas; disponer las tareas operativas de grupo en puestos operativos; reunir las posiciones operativas entre unidades relacionadas y administrables; definir los requisitos del puesto de trabajo; seleccionar y colocar al elemento humano en puesto adecuado; delegar la debida autoridad en cada miembro de la gestión; proporcionar instalaciones y otros recursos al personal; revisar la organización a la luz de los resultados del control

La ejecución, se realiza con la participación práctica, activa y dinámica de todos los involucrados por la decisión o el acto gerencial; conduce y reta a otros para que hagan lo mejor que puedan; guía a los subordinados para que cumplan con las normas de funcionamiento; destacar la creatividad para descubrir nuevas o mejores formas de administrar y desempeñar el trabajo; alabar y reprimir con justicia; recompensar con reconocimiento y pago el trabajo bien hecho; revisar la ejecución a la luz de los resultados del control.

El control de las actividades, esta fase se aplica para comparar los resultados con los planes en general; evaluar los resultados contra las normas de planeación y ejecución empresarial; idear medios efectivos para medición de las operaciones; hacer que los elementos de medición sean conocidos; transferir datos detallados de forma que muestren comparaciones y variaciones; sugerir acciones correctivas, si son necesarias; informar de las interpretaciones a los miembros responsables; ajustar el plan a la luz de los resultados del control.

En la practica de la gestión corporativa, estas etapas del proceso están entrelazadas e interrelacionadas; la ejecución de una función no cesa enteramente antes de que se inicie la siguiente. La secuencia debe adaptarse al objetivo específico o al proyecto en particular. Típicamente un gerente está comprometido con muchos objetivos y puede encontrarse con cada uno en diferentes etapas del proceso.

2.4.2. CONTROL EFECTIVO DE LAS ACTIVIDADES MULTISECTORIALES.

EL CONTROL EN EL MARCO DE LAS NORMAS REGIONALES.

De acuerdo con Tuesta (2000) y Yarasca (2005) ; en el marco del principio de gestión moderna y rendición de cuentas, la Administración Pública Regional está orientada bajo un sistema moderno de gestión y sometida a una evaluación de desempeño. Los gobiernos regionales incorporarán a sus programas de acción mecanismos concretos para la rendición de cuentas a la ciudadanía sobre los avances, logros, dificultades y perspectivas de su gestión. La audiencia Pública será una de ellas. Los titulares de la administración pública regional son gestores de los intereses de la colectividad y están sometidos a las responsabilidades establecidas.

CONTROL Y DEFENSA DE LOS INTERESES DEL GOBIERNO REGIONAL:

FISCALIZACION.- Según Vargas (2005) , el Gobierno Regional está sujeto a la fiscalización permanente del Congreso de la República, del Consejo Regional y la Ciudadanía, conforme a Ley y al Reglamento del Consejo Regional. En la práctica el Congreso de la República solo realiza la fiscalización puntual, es decir, aquella que está orientada a denuncias puntuales; en cuanto a la ciudadanía, la misma no viene realizando ninguna fiscalización.

CONTROL.- Según Osorio (2005) , el control a nivel regional está a cargo del Órgano Regional de Control Interno (ORCI), el cual depende funcional y orgánicamente de la Contraloría General de la República conforme a la Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la República. El órgano de Control Regional está bajo la Jefatura de un funcionario seleccionado y nombrado por la Contraloría General de la República, mediante concurso público de méritos. Su ámbito de control abarca a todos los órganos del Gobierno Regional y todos los actos y operaciones conforme a Ley.

El Jefe del Órgano de Control Regional emite informes anuales al Consejo Regional acerca del ejercicio de sus funciones y del estado del control del uso de recursos y fondos públicos. Estos informes son públicos. Las observaciones, conclusiones y recomendaciones de cada acción de control se publican en el Portal del Gobierno Regional.

Los gobiernos regionales realizan una frondosa gama de funciones en materia de educación, cultura, ciencia, tecnología, deporte y recreación; trabajo, promoción del empleo y la pequeña y microempresa; salud; población; agraria; pesquera; ambiental y de ordenamiento territorial; industria; comercio; telecomunicaciones; vivienda y saneamiento; energía, minas e hidrocarburos; desarrollo social e igualdad de oportunidades; defensa civil; administración y adjudicación de terrenos de propiedad del Estado; turismo; y, artesanía. Para concretar todas estas funciones, de por medio están recursos humanos, materiales y financieros por tanto son motivo de control preventivo, concurrente y posterior en el marco del Sistema Nacional de Control.

2.4.2.2. CONTROL EFECTIVO.

Según Arens & Loebbecke (2000) , el control interno es un proceso continuo realizado por la presidencia o dirección, gerencia y, el personal de la entidad; para proporcionar seguridad razonable, respecto a sí están lográndose los objetivos siguientes:

- promover la efectividad, eficiencia y economía en las operaciones y, la calidad en los servicios que debe brindar cada entidad pública;

- proteger y conservar los recursos públicos contra cualquier pérdida, despilfarro, uso indebido, irregularidad o acto ilegal;

- cumplir las leyes, reglamentos y otras normas gubernamentales; y,

- elaborar información financiera válida y confiable, presentada con oportunidad.

Promover la efectividad, eficiencia y economía en las operaciones y la calidad en los servicios que debe brindar cada entidad pública. Este objetivo se refiere al control interno que adopta la administración para asegurar que se ejecuten las operaciones, de acuerdo a criterios de efectividad, eficiencia y economía. Tales controles comprenden los procesos de planeamiento, organización, dirección y control de las operaciones en los programas, así como los sistemas de medición de rendimiento y monitoreo de las actividades ejecutadas.

La efectividad tiene relación directa con el logro de los objetivos y metas programadas; la eficiencia se refiere a la relación existente entre los bienes o servicios producidos y los recursos utilizados para producirlos; en tanto que, la economía, se refiere a los términos y condiciones bajo los cuales se adquieren recursos físicos, financieros y humanos, en cantidad y calidad apropiada y al menor costo posible. El control de calidad en los gobiernos regionales debe permitir promover mejoras en las actividades que desarrollan las entidades y proporcionar mayor satisfacción en el público, menos defectos y desperdicios, mayor productividad y menores costos en los servicios.

Proteger y conservar los recursos públicos contra cualquier pérdida, despilfarro, uso indebido, irregularidad o acto ilegal. Este objetivo está relacionado con las medidas adoptadas por la administración para prevenir o detectar operaciones no autorizadas, acceso no autorizado a recursos o, apropiaciones indebidas que podrían resultar en pérdidas significativas para la entidad, incluyendo los casos de despilfarro, irregularidad o uso ilegal de recursos. Los controles para la protección de activos no están diseñados para cautelar las pérdidas derivadas de actos de ineficiencia gerencial, como por ejemplo, adquirir equipos innecesarios o insatisfactorios.

Cumplimiento de leyes, reglamentos y otras normas gubernamentales. Este objetivo se refiere a que los administradores gubernamentales, mediante el dictado de políticas y procedimientos específicos, aseguran que el uso de los recursos públicos sea consistente con las disposiciones establecidas en las leyes y reglamentos, y concordante con las normas relacionadas con la gestión gubernamental.

Elaborar información financiera válida y confiable, presentada con oportunidad. Este objetivo tiene relación con las políticas, métodos y procedimientos dispuestos por la administración para asegurar que la información financiera elaborada por la entidad es válida y confiable, al igual que sea revelada razonablemente en los informes. Una información es válida porque se refiere a operaciones o actividades que ocurrieron y que tiene las condiciones necesarias para ser considerada como tal; en tanto que una información confiable es aquella que brinda confianza a quien la utiliza.

ESTRUCTURA DEL CONTROL INTERNO:

De acuerdo con Blanco (2001) , se denomina estructura de control interno al conjunto de planes, métodos, procedimientos y otras medidas, incluyendo la actitud de la dirección de una entidad, para ofrecer seguridad razonable respecto a que están lográndose los objetivos del control interno. El concepto moderno del control interno discurre por cinco componentes y diversos elementos, los que se integran en el proceso de gestión y operan en distintos niveles de efectividad y eficiencia.. Esto permite que los directores de las entidades se ubiquen en el nivel de supervisores del sistema de control, en tanto que los gerentes que son los verdaderos ejecutivos, se posicionen como los responsables del sistema de control interno, a fin de fortalecerlo y dirigir los esfuerzos hacia el logro de sus objetivos.

Según el Informe COSO Para operar la estructura de control interno se requiere la implementación de sus componentes, que se encuentran interrelacionados e integrados al proceso administrativo. Los componentes pueden considerarse como un conjunto de normas que son utilizadas para medir el control interno y determinar su efectividad, los que se describen a continuación:

- Ambiente de Control Interno

- Evaluación del Riesgo

- Sistema de información y comunicaciones

- Actividades de Control Gerencial

- Actividades de Monitoreo

Ambiente de Control Interno

Se refiere al establecimiento de un entorno que estimule e influencie las tareas de las personas con respecto al control de sus actividades. Como el personal resulta ser la esencia de cualquier entidad, sus atributos constituyen el motor que la conduce y la base sobre la que todo descansa.

El ambiente de control tiene gran influencia en la forma en que son desarrolladas las operaciones, se establecen los objetivos y estiman los riesgos. Igualmente, tiene relación con el comportamiento de los sistemas de información y con las actividades de monitoreo. Son elementos del ambiente de control, entre otros, integridad y valores éticos, estructura orgánica, asignación de autoridad y responsabilidad y políticas para la administración de personal.

Evaluación del riesgo:

El riesgo se define como la probabilidad de que un evento o acción afecte adversamente a la entidad. Su evaluación implica la identificación, análisis y manejo de los riesgos relacionados con la elaboración de estados financieros y que pueden incidir en el logro de los objetivos del control interno en la entidad. Estos riesgos incluyen eventos o circunstancias internas o externas que pueden afectar el registro, procesamiento y reporte de información financiera, así como las representaciones de la gerencia en los estados financieros. Son elementos de la evaluación del riesgo, entre otros, cambios en el ambiente operativo del trabajo, ingreso de nuevo personal, implementación de sistemas de información nuevos y reorganización en la entidad. La evaluación de riesgos debe ser responsabilidad de todos los niveles gerenciales involucrados en el logro de objetivos. Esta actividad de auto-evaluación que practica la dirección debe ser revisada por los auditores internos para asegurar que los objetivos, enfoque, alcance y procedimientos han sido apropiadamente realizados. También esta auto-evaluación debe ser revisado por los auditores externos en su examen anual.

Actividades de control gerencial:

Se refieren a las acciones que realiza la gerencia y otro personal de la entidad para cumplir diariamente con las funciones asignadas. Son importantes porque en sí mismas implican la forma correcta de hacer las cosas, así como también porque el dictado de políticas y procedimientos y la evaluación de su cumplimiento, constituyen medios idóneos para asegurar el logro de objetivos de la entidad. Son elementos de las actividades de control gerencial, entre otros, las revisiones del desempeño, el procesamiento de información computarizada, los controles relativos a la protección y conservación de los activos, así como la división de funciones y responsabilidades.

Sistema de Información y Comunicación

Está constituido por los métodos y procedimientos establecidos para registrar, procesar, resumir e informar sobre las operaciones financieras de una entidad. La calidad de la información que brinda el sistema afecta la capacidad de la gerencia para adoptar decisiones adecuadas que permitan controlar las actividades de la entidad. En el sector público el sistema integrado de información financiera debe propender al uso de una base de datos central y única, soportada por tecnología informática y telecomunicaciones, accesible para todos los usuarios de las áreas de presupuesto, tesorería, endeudamiento público y contabilidad gubernamental, en el nivel central y en el nivel operativo y, para los administradores gubernamentales. La comunicación implica proporcionar un apropiado entendimiento sobre los roles y responsabilidades individuales involucradas en el control interno de la información financiera dentro de una entidad.

Actividades de Monitoreo:

Representan al proceso que evalúa la calidad del control interno en el tiempo y permite al sistema reaccionar en forma dinámica, cambiando cuando las circunstancias así lo requieran. Se orienta a la identificación de controles débiles, insuficientes o innecesarios y, promueve su reforzamiento. El monitoreo se lleva a cabo de tres formas: (a) durante la realización de actividades diarias en los distintos niveles de la entidad; (b) de manera separada por personal que no es el responsable directo de la ejecución de las actividades, incluidas las de control; y, (c) mediante la combinación de ambas modalidades.

RESPONSABILIDAD DE LA DIRECCION EN LA IMPLEMENTACION DEL CONTROL INTERNO:

Según Contreras (1995) , el control interno es efectuado por diversos niveles, cada uno de ellos con responsabilidades importantes. Los directivos, la gerencia y los auditores internos y otros funcionarios de menor nivel contribuyen para que el sistema de control interno funcione con efectividad, eficiencia y economía.

Una estructura sólida del control interno es fundamental para promover el logro de sus objetivos y la eficiencia y economía en las operaciones de cada entidad. Por ello, la dirección es responsable de la aplicación y supervisión del control interno. La legislación puede establecer la definición del control interno y sus objetivos, así como prescribir las políticas que se deben aplicar para supervisar la estructura de control interno e informar sobre su idoneidad.

La dirección de una entidad gubernamental debe adoptar una actitud positiva frente a los controles internos, que le permita tener una seguridad razonable, en cuanto a que los objetivos del control interno han sido logrados.

Para contribuir al fortalecimiento del control interno en los gobiernos regionales, la dirección debe asumir el compromiso de implementar los criterios que se enumeran a continuación:

- Apoyo institucional a los controles internos;

- Responsabilidad sobre la gestión;

- Clima de confianza en el trabajo;

- Transparencia en la gestión gubernamental; y,

- Seguridad razonable sobre el logro de los objetivos del control interno.

Apoyo Institucional al control interno:

Interpretando a Cashin, Neuwirth & Levy (1998) , los directivos y todo el personal de la entidad deben mostrar y mantener una actitud positiva y de apoyo a los controles internos. La actitud es una característica de la alta dirección de cada entidad y se refleja en todos los aspectos relativos a su actuación. Su participación y apoyo favorece la existencia de una actitud positiva.

Esta actitud puede lograrse mediante el compromiso de la dirección por implementar controles internos apropiados en la entidad y asignarles la debida prioridad. Los directivos deben demostrar su apoyo a los controles internos efectivos, destacando la importancia de una auditoría integral objetiva e independiente, que identifica las áreas en que puede mejorarse el rendimiento y, reaccionando favorablemente ante la información que incluye sus informes.

Los funcionarios y empleados de la entidad deben aplicar los controles internos y adoptar medidas que promuevan su efectividad. El respaldo de la alta dirección sobre los controles internos repercute sobre el nivel de rendimiento y favorece la calidad de éstos.

Respondabilidad:

Según el MAGU (1998) , la respondabilidad (accountability), se entiende como el deber de los funcionarios o empleados de rendir cuenta ante una autoridad superior y ante el público por los fondos o bienes públicos a su cargo y/o por una misión u objetivo encargado y aceptado. Este proceso se sub-divide en respondabilidad financiera y respondabilidad gerencial.

La respondabilidad financiera, es aquella obligación que asume una persona que maneja fondos o bienes públicos de responder ante su superior y públicamente ante otros, sobre la manera como desempeñó sus funciones.

La respondabilidad gerencial, se refiere a las acciones de informar que realizan los funcionarios y empleados sobre como gastaron los fondos o manejaron lo bienes públicos, sí lograron los objetivos previstos y, si éstos, fueron cumplidos con eficiencia y economía.

Corresponde a la dirección de cada entidad promover el proceso de respondabilidad institucional. Para su implementación se requiere de la existencia de una administración financiera moderna, acompañada de una estructura de control interno sólida.

Clima de confianza en el trabajo:

Interpretando a Elorreaga (2002) , la dirección y gerencia deben fomentar un apropiado clima de confianza que asegure el adecuado flujo de información entre los empleados de la entidad. La confianza tiene su base en la seguridad de otras personas y en su integridad y competencia, cuyo entorno las anima a conocer los aspectos propios de su responsabilidad.

La confianza mutua entre empleados crea las condiciones para que exista un buen control interno. La confianza apoya el flujo de información que los empleados necesitan para tomar decisiones, así como también la cooperación y la delegación de funciones contribuyen al logro efectivo de los objetivos de la entidad.

La comunicación abierta depende del nivel de confianza existente dentro de la entidad. Un alto nivel de confianza anima a las personas a tener la seguridad de conocer todo lo que sea de su competencia. Compartir tales informaciones refuerza el control, al reducir la dependencia y la presencia continuada, respecto de una persona con buen juicio y habilidad.

La fluidez de las comunicaciones entre los servidores y la voluntad para delegar funciones son indicadores del nivel de confianza existente entre ellos. Los cambios en la entidad tales como su reorganización indefinida o reducción de personal en forma periódica, puede impactar sobre una atmósfera de confianza, particularmente, si tales cambios son implementados de manera inconsistente con los valores de la organización.

Corresponde a la dirección y gerencia de cada entidad establecer los mecanismos que fomenten un clima de confianza que asegure el adecuado flujo de información entre las unidades y los servidores de su entidad.

Transparencia en la Gestión Gubernamental:

Analizando a Holmes (1999) , podemos indicar que la demanda de mayor información sobre el funcionamiento de las entidades, programas, proyectos y otros servicios gubernamentales es cada vez más notoria. Tanto los legisladores, como los gerentes gubernamentales y el público en general, tienen interés en conocer si los fondos fiscales se administran correctamente, de acuerdo a ley y, si los fines para los cuales fueron autorizados los recursos se están cumpliendo.

La transparencia en la gestión de los recursos del Estado comprende, de un lado, la obligación de la entidad pública de divulgar información sobre las actividades ejecutadas relacionadas con el cumplimiento de sus fines y, de otro lado, la facultad del público de acceder sin restricciones a tal información, para conocer y evaluar en su integridad, el desempeño y la forma de conducción de la gestión gubernamental.

Corresponde a la dirección de cada entidad establecer políticas generales para promover la transparencia en la gestión de los recursos públicos y permitir el acceso del público a las informaciones que genere. Igualmente, corresponde a los órganos del Sistema Nacional de Control examinar e informar sobre la calidad de la información que las entidades públicas brindan al público.

Seguridad razonable sobre el logro de los Objetivos del Control Interno

La estructura de control interno debe proporcionar seguridad razonable de que los objetivos del control interno han sido logrados. La seguridad razonable se refiere a que el costo del control interno, no debe exceder el beneficio que se espera obtener de él. La dirección de cada entidad debe identificar los riesgos que implican las operaciones y, estimar el margen de riesgo aceptable en términos cuantitativos y cualitativos, de acuerdo con las circunstancias.

Establecer controles internos rentables que permitan minimizar el riesgo, requiere de una adecuada comprensión por parte de la dirección de los objetivos que desea lograr, en vista que podrían diseñarse sistemas con controles excesivos en áreas concretas, con el consecuente efecto negativo sobre otras operaciones.

LIMITACIONES DE LA EFECTIVIDAD DEL CONTROL INTERNO:

Según el Informativo Caballero Bustamante (2002) , ninguna estructura de control interno, por muy óptima que sea, puede garantizar por si misma, una gestión efectiva y eficiente, así como registros e información financiera integra, exacta y confiable, ni puede estar libre de errores, irregularidades o fraudes, especialmente, cuando aquellas tareas competen a cargos de confianza. Los controles internos que dependen de la segregación de funciones, podrían resultar no efectivos si existiera colusión entre los empleados. Los controles de autorización podrían ser objeto de abuso por la misma persona que adopta la decisión de implementarlos o mantenerlos.

Como en ciertos casos, la propia dirección podría no observar los controles internos que ella misma ha establecido, mantener una estructura de control interno que elimine cualquier riesgo de pérdida, error, irregularidad o fraude, resultaría un objetivo imposible y, es probable que, más costoso que los beneficios que se esperan obtener.

Cualquier estructura de control interno depende del factor humano y, consecuentemente, puede verse afectada por un error de concepción, criterio o interpretación, negligencia o distracción.

Aunque pueda controlarse la competencia e integridad del personal que concibe y opera el control interno mediante una adecuado proceso de selección y entrenamiento; éstas cualidades pueden ceder a presiones externas o internas dentro de la entidad. Es más, si el personal que realiza el control interno no entiende cual es su función en el proceso o decide ignorarlo, el control interno resultará ineficaz.

Los cambios en la entidad y en la dirección pueden tener impacto sobre la efectividad del control interno y sobre el personal que opera los controles. Por esta razón, la dirección debe evaluar periódicamente los controles internos, informar al personal de los cambios que se implementen y, dar un buen ejemplo a todos respetándolos.

CONTROL DE CALIDAD SOBRE LOS SERVICIOS BRINDADOS

Según el Instituto de Auditores Internos del Perú (2001) , la dirección debe promover la aplicación del control de calidad para conocer la bondad de sus servicios y/o productos, el grado de sus servicios y/o productos, el grado de satisfacción de parte del público y el impacto de sus programas o actividades.

El control de calidad aplicado en el sector gubernamental, debe permitir a las entidades promover mejoras e incrementar la eficacia en las actividades que desarrollan. Cuando se aplica de un modo eficaz el control de calidad, puede proporcionar mayor satisfacción en el público, menos defectos y desperdicio en la producción de bienes y/o servicios, mayor productividad y menores costos; por ello, es importante crear un ambiente en donde la calidad tenga la más alta prioridad institucional.

La implementación de la calidad en la entidad debe partir del análisis de las necesidades del público y la evaluación objetiva respecto del grado en que son satisfechas. Esto incluye el diseño de un plan para cerrar la brecha existente entre la situación actual y la deseada. Corresponde a los administradores gubernamentales establecer metas de calidad y proporcionar recursos para desarrollar los programas de calidad, dentro de un libre flujo de información y de acuerdo a la disponibilidad de recursos existente.

La capacitación en el manejo de las técnicas de control de calidad, resulta ser una herramienta importante para incrementar las habilidades de los servidores. Los esfuerzos para mejorar la calidad requieren del apoyo y la participación de la alta dirección y de quienes trabajan en equipo para implementar los cambios.

Corresponde a la dirección, el monitoreo de los esfuerzos para mejorar y controlar la calidad de los servicios, mediante la utilización de herramientas y técnicas, tales como el control estadístico de la calidad y la aplicación de programas de mejoramiento continuo. Asimismo, compete a la dirección administrar los obstáculos que puedan ser creados en los niveles de decisión intermedios, al ver disminuir su poder de decisión por la reducción de las barreras funcionales y por un mayor trabajo en equipo.

NORMAS DE CONTROL INTERNO PARA LA ADMINISTRACION FINANCIERA GUBERNAMENTAL:

Según la Contraloría General de la República (1998) , la administración financiera como sistema de apoyo de la administración pública, es definida como el sistema por medio del cual tiene lugar la planificación, recaudación, asignación, financiación, custodia, registro e información, dando como resultado la gestión eficiente de los recursos financieros públicos necesarios para la atención de las necesidades sociales. Los componentes del sistema de administración financiera son: presupuesto, tesorería, endeudamiento público y contabilidad. Estos componentes incluyen controles internos y durante el ciclo fiscal tienen a su cargo la responsabilidad de proyectar, procesar e informar las operaciones referidas a la administración de los recursos financieros gubernamentales.

Las normas de control interno para la administración financiera gubernamental se orientan a promover controles claves en las diferentes áreas de los sistemas de administración financiera gubernamental, dentro de una óptica que posibilite la integración de los controles internos y la información que procesan las áreas siguientes: Presupuesto, Tesorería, Endeudamiento público y Contabilidad.

Aún cuando los procesos relacionados con el endeudamiento público, no tienen las características propias de un sistema de gestión financiera, se considera importante incluir esta área del sector público dentro de las normas de control interno.

2.5. AUDITORIA INTEGRAL